重要なポイント

- 消費者金融のリーダーウォルマートとの提携は、同社史上最も急成長したプログラム開始。

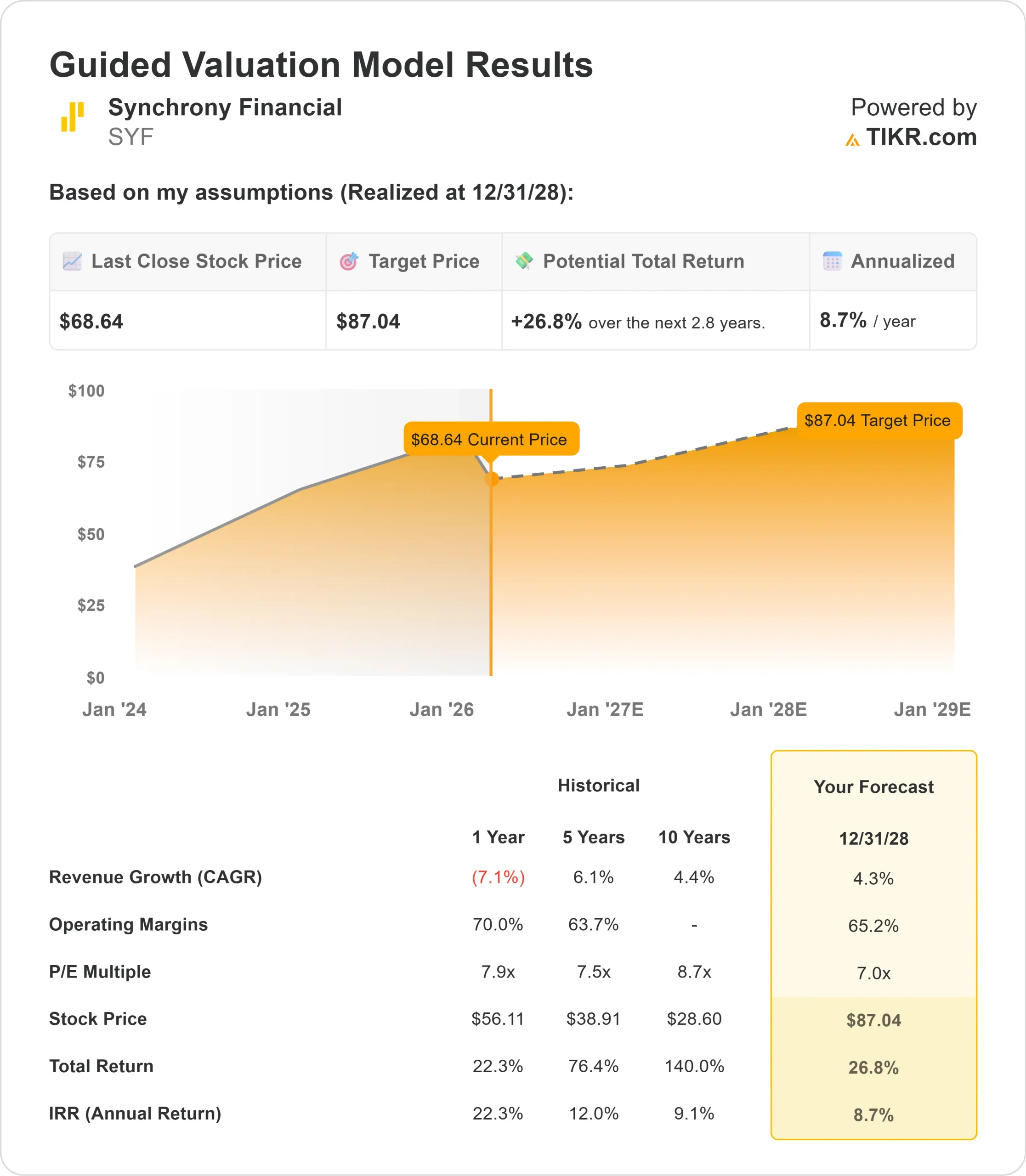

- 価格予測:現在の執行に基づくと、SYF株は2028年12月までに87ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の69ドルから27%のトータルリターンを意味する。

- 年間リターン:投資家は、今後2.8年間で約9%の成長を見ることができる。

現在ライブ中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

シンクロニー・ファイナンシャル(SYF)は、年初の逆風にもかかわらず、力強いモメンタムで2025年を終えた。同社は第4四半期に1株当たり2.04ドルの純利益を計上し、自社株買いと配当を通じて33億ドルを株主に還元した。

ブライアン・ダブルス最高経営責任者(CEO)は、第4四半期の購入額が前年同期比3%増の490億ドルを記録し、購入額のトレンドが加速していることを強調した。上半期は低調だったが、年末に向けてほぼすべてのプラットフォームで支出パターンが強化された。

- クレジットカード発行会社は、7,000万人の顧客を小売パートナーと結びつけ、加盟店に1,820億ドル以上の売上をもたらした。

- 提携カードの購入額は、商品のアップグレードとユーティリティの拡大により、前年比16%急増した。

- 与信実績は大幅に改善した。

- 第 4 四半期の正味償却率は 5.37%に低下し、前年同期の 6.45%から 108bp 低下した。

- これにより、通年の償却率は5.65%となり、長期目標値である5.5%から6%の範囲内に収まった。

- ウォルマートとの提携は主要な成長ドライバーとして際立っている。

- 2025年9月に開始され、経営陣はこれを同社史上最も急成長したプログラムと呼んでいる。

- ワンペイデジタルプラットフォームはシームレスな体験を提供し、ウォルマート+会員はウォルマートで無制限に5%、それ以外の場所では1.5%のキャッシュバックを受けることができる。

強力なファンダメンタルズと信用力の改善にもかかわらず、シンクロニーは69ドルで取引されており、消費者金融における同社の地位と拡大するデジタル機能を認識する投資家には上昇余地がある。

アナリストによるSYF株の成長予測と予想を見る(無料) >>> (英語のみ

シンクロニー・ファイナンシャル株のモデルによる分析

私たちは、シンクロニーがデジタル・ファーストの消費者金融会社へと進化し、パートナーとの関係を強化していることを分析しました。

同社は複数の成長触媒から恩恵を受けている。

- ウォルマートとの提携により、クラス最高のデジタル体験を通じて数百万人の顧客にアクセスできる。

- シンクロニーの「Pay Later」商品は現在6,200以上の加盟店で利用されており、リボ払いと併用することで少なくとも10%の売上増を実現している。

- ヘルス&ウェルネス事業では、35,000の中小規模の診療所と提携し、業績を伸ばし続けている。Weaveのような企業とのプラットフォーム統合は、患者の支払い体験における摩擦をなくすと同時に、医療機関の売上を促進する。

- 経営陣は2026年のローン債権の伸びを一桁台半ばと見込んでおり、新プログラムの成熟に伴い下期に加速するとみている。

- ロウズの商業用共同ブランドは第2四半期にシンクロニーのポートフォリオに移管され、さらなる追い風となる。

年間収益成長率4.3%、営業利益率65.2%という予測を用い、株価は2.8年以内に87ドルに上昇すると予測する。これは、株価収益倍率7.0倍を前提としている。

この倍率は、シンクロニーの過去の平均PER 7.9倍(1年)、7.5倍(5年)から低下している。この低い倍率は、支払金利の上昇と新規口座の急増による利回り希薄化効果による短期的な逆風を反映している。

真の価値は、パートナーとの経済的提携モデルに支えられ、景気サイクルを通じて多額の資本を還元しながら収益を複利的に増加させるシンクロニーの能力にある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料です) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、SYF株で使用したものである:

1.収益成長率:4.3%

シンクロニーの成長の中心は、広範な信用緩和ではなく、パートナーの拡大とデジタル製品の革新だ。

第4四半期の購入件数はプラスに転じ、その勢いは2026年初頭に向けて加速している。

ウォルマート・プログラムは、その急速な普及と大規模な顧客基盤から、大きなアップサイドをもたらす。

ヘルス&ウェルネス事業への投資は引き続き成果を上げており、提携カードは第4四半期に16%増加し、ポートフォリオ全体を上回った。

経営陣は、2026年のローン債権の伸びを1桁台半ばと予測しているが、16.3%(パンデミック前の水準を155bp上回る)という高い支払い率により、残高の伸びは緩やかになると思われる。

2.営業利益率 65.2%

リテーラー・シェア・アレンジメント(RSA)により、パートナーとの経済的な連携が構築され、プログラム実績の向上が共有される。

第4四半期のRSAは、与信の改善により売上債権の4.30%に増加したが、4.0%~4.5%の目標範囲内にとどまっている。

AI、クラウド移行、ヘルス&ウェルネス・プラットフォームへの技術投資は、成長イニシアチブをサポートしながら、長期的に効率化を推進する。

3.出口PER倍率:7.0倍

市場は現在、シンクロニーを7.4倍の利益で評価している。予想期間中に7.0xまで小幅に圧縮されると想定していますが、これは貸出増加のタイミングに関する短期的な不確実性を反映しています。

消費者金融会社は信用サイクルに敏感であるため、通常1桁台半ばから後半の収益倍率で取引される。

シンクロニーは、2028年まで収益の97%を上位25社のパートナーから確保しており、パートナー基盤が多様であるため、プレミアムがつく。

ウォルマートのような新たなプログラムが持続的な成長を示し、信用が安定的に推移すれば、倍率は過去の標準に近い水準で安定するだろう。

また、有形株主資本利益率(ROE)25%という実績も、バリュエーションを後押ししている。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

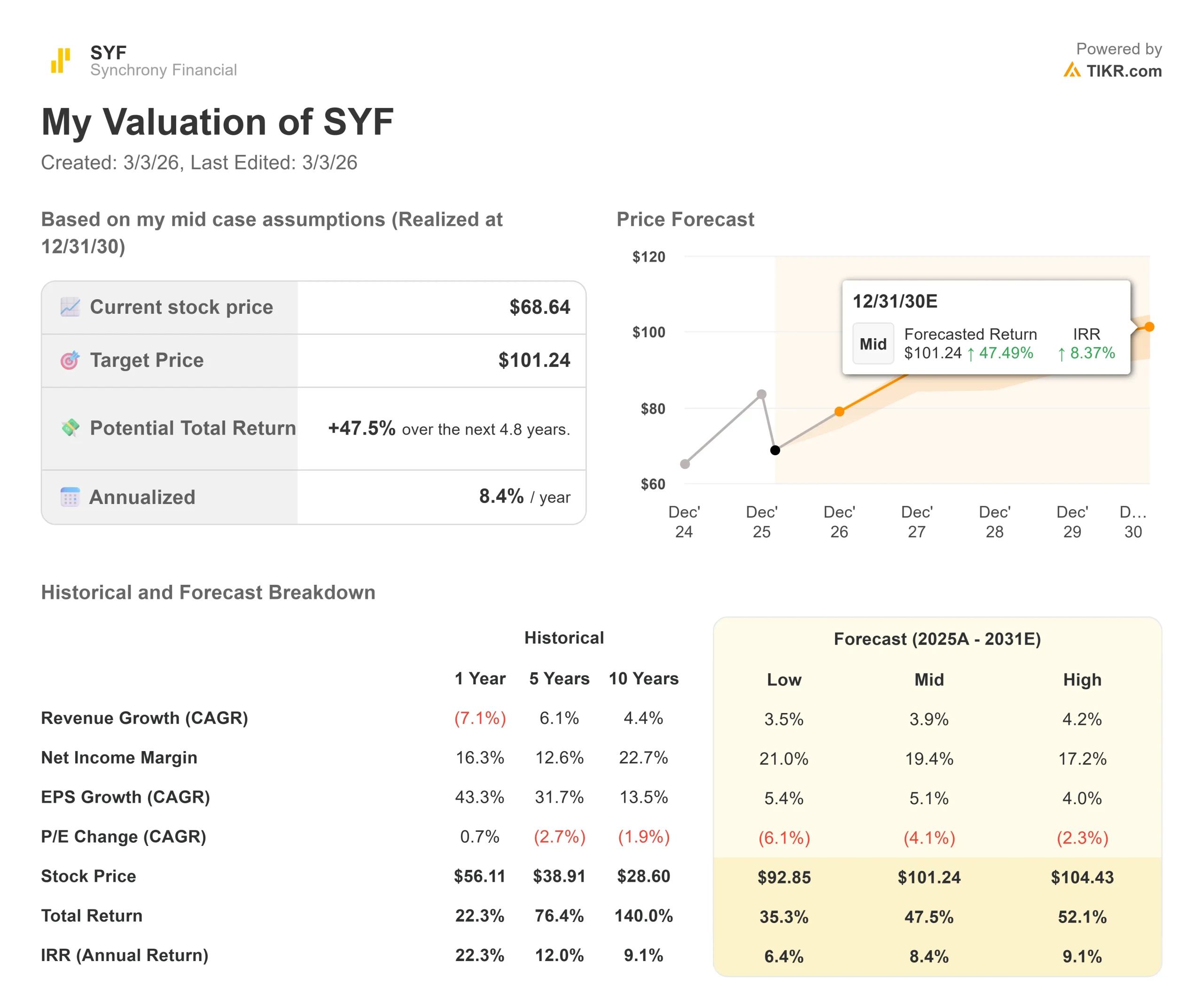

消費者金融会社は、景気サイクルや消費者行動の変化に直面します。2030年12月までの様々なシナリオの下で、シンクロニーの株価がどのように推移するかを見てみましょう:

- ローケース:収益の伸びが3.5%に鈍化し、純利益率が21.0%に縮小しても、投資家は35.3%のトータル・リターン(年率6.4%)を見込む。

- ミッドケース:成長率3.9%、利益率19.4%の場合、トータルリターンは47.5%(年率8.4%)を見込む。

- ハイケース:個人消費が加速し、シンクロニーが17.2%のマージンを維持しながら4.2%の増収を達成した場合、リターンは合計52.1%(年率9.1%)に達する可能性があります。

アナリストがSYFの株価を今どう見ているか(TIKRで無料) >> をご覧ください。

このレンジは、ウォルマートの立ち上げの実行、ヘルス&ウェルネスの拡大の成功、支払い金利正常化のナビゲーションを反映している。

低水準の場合、景気低迷が原因で貸倒れが増加したり、APR上限などの規制変更で融資が大幅に制限されたりする。

高水準の場合、消費者心理が予想より早く回復し、支払金利が下方に正常化し、売掛債権が増加し、Pay Laterの採用がパートナー全体で加速する。

シンクロニー・ファイナンシャルの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!