シェブロン株の主な統計

- 今週のパフォーマンス: 1.6

- 52週レンジ: $132 to $191.6

- 現在の株価: 189.9 ドル

何が起きたのか?

イランによる湾岸エネルギー・インフラへの攻撃により、ブレント原油は3月2日、日中13%急騰し82.37ドルとなった。パーミアン盆地、カザフスタン、アメリカ湾、東地中海で事業を展開する世界的な石油・ガス生産会社シェブロンは現在、52週高値の191.56ドルに近い水準で取引されており、前年同期比22.5%上昇。

3月2日、BofAはシェブロンの目標株価を188ドルから206ドルに引き上げ、世界の石油のおよそ5分の1が流れるホルムズ海峡からの供給リスクをエネルギー株の構造的な支えとし、パイパー・サンドラーは同日、このエスカレーションはセクター全体で2026年の価格低迷の確率を下げると主張した。

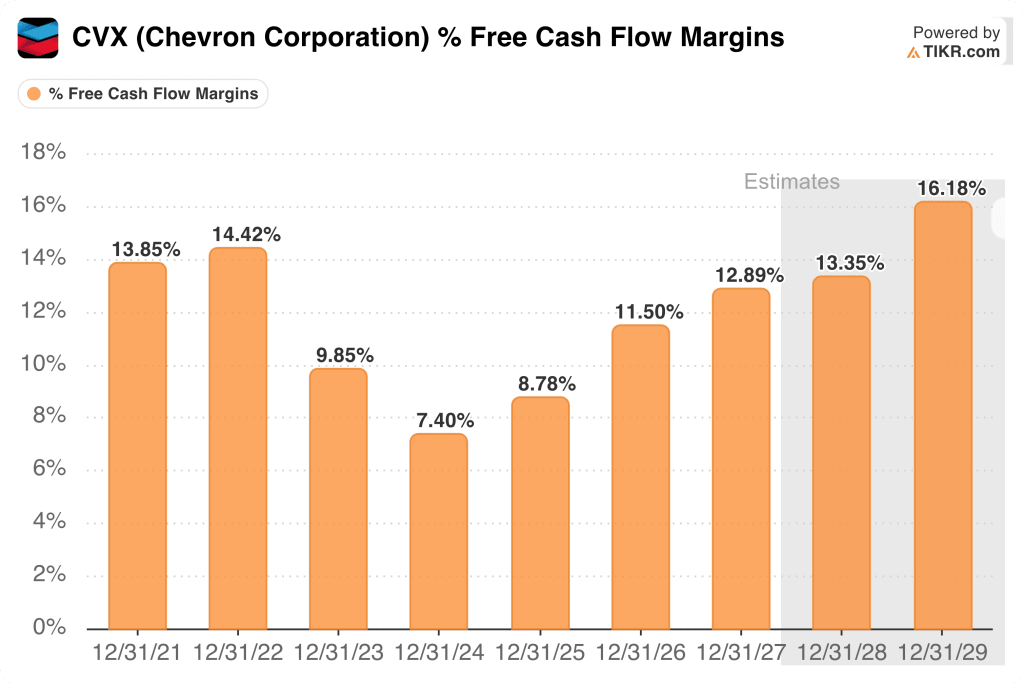

シェブロンは2025年通年で200億ドルの調整後フリー・キャッシュ・フローを計上し、原油価格が15%近く下落した中でも調整後フリー・キャッシュ・フローは前年比35%以上増加した。

シェブロンは2月23日、ロシアのオペレーターであるルコイルに対する米国の制裁措置を受けて、世界最大級の油田であるイラクのウェストクルナ2油田(生産量45万B/D、イラクの総生産量の約10%を占める)の1年間の独占交渉権を獲得した。

2025年第4四半期の決算説明会で、マイケル・ワース最高経営責任者(CEO)は、「2025年は実行の年だった。記録を更新し、主要プロジェクトを立ち上げ、ポートフォリオを強化した」と述べ、26万B/Dの生産能力を追加したテンギズのフューチャー・グロース・プロジェクトと、同年に完了した530億ドルのヘス買収を直接指摘した。

2026年末までに30億~40億ドルのコスト削減目標を確定し、今後18~24カ月でベネズエラの生産量を50%増加させる可能性があるほか、最大35万B/Dの増産が可能なウェストクルナ2の交渉、2030年までに収益とフリーキャッシュフローを倍増させる東地中海の資産など、シェブロンはブレント50ドル以下の配当と設備投資損益分岐点を維持しながら、4大陸で同時に成長レバーを動かしている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ウォール街のCVX株への見方

3月2日にブレントが日中13%急騰したイランの湾岸エネルギーインフラへの攻撃は、石油・ガス生産が収益の大部分を生み出すシェブロンの上流部門に直接利益をもたらす。

アナリストの予測では、2026年度のEBITDAは443億ドルで、2025年度の421億ドルから5.1%回復する。EBITDAマージンは22.3%から24.0%に拡大し、シェブロンの30億ドルから40億ドルのコスト削減プログラムが、収益の減少を上回るスピードで費用ベースを圧縮していることが確認された。

シェブロンのフリー・キャッシュフロー・マージンは、2024年度に7.4%に落ち込み、2025年度には8.8%に回復し、2029年度には16.2%になると予測されている。一方、エクソン・モービルのFCFマージンは、2025年度に7.1%に達し、2029年度には12.0%にとどまると予測されており、シェブロンに4ポイント以上の開きがある。

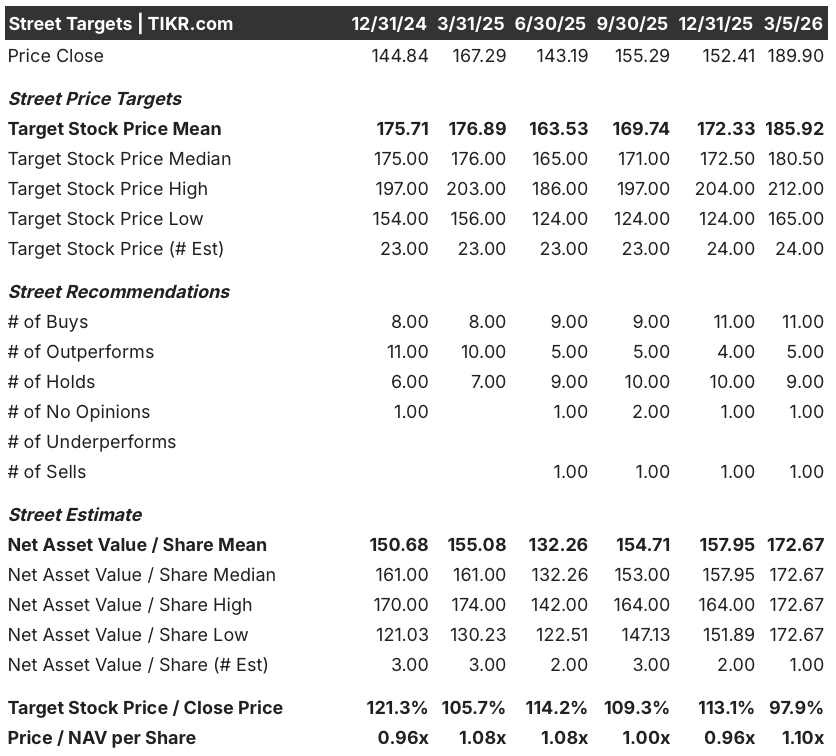

3月5日現在、24人のアナリストがCVXをカバーしており、買い11人、アウトパフォーム5人、ホールド9人、売り1人となっている。平均目標株価185.92ドルは現在価格189.90ドルより2.1%低く、コンセンサスはまだ3月2日の地政学的スパイクや2月23日に署名されたウェストクルナ2独占権協定を再評価していないことを示唆している。

アナリストの目標レンジは165ドルから212ドルで、安値は原油価格が急速に反転し、TCOの生産が引き続き95万B/D以下に抑制されることを反映している。

評価モデルは何を示しているか?

TIKRのミッドケース評価モデルでは、2030年12月31日までにCVXを295.41ドルとし、年率9.6%のIRRで55.6%のトータルリターンを想定しています。このモデルは、収益のCAGRをわずか0.9%と想定しており、西クルナ2のアップサイド、ベネズエラの50%増産、2030年までに倍増する東地中海の収益は、まだベースケースに組み込まれていないことを意味する。

市場はシェブロンの2025年3月期の6.8%の減収を構造的な悪化とみなしているが、これは操業の弱さではなく、原油価格の変動によるものである。

フリー・キャッシュ・フロー・マージンは5年間で7.4%から16.2%に回復すると予想されているが、これはミスプライシングを露呈する数字である。

経営陣は30億ドルから40億ドルのコスト目標を確定しており、1月30日に発表された4%の増配、4年連続の株主還元は、これが一時的な跳ね返りではなく、効率性の変節であることを示している。

TCOの立ち上げコストとベネズエラの再投資が加速しており、FCFの回復軌道を直接脅かしている矢先に、中東情勢が急速に悪化し、原油価格がブレント60ドル台に戻れば、上流のマージンが圧迫されることになる。

TCOの生産量が持続的に80万B/Dを上回 るかどうかが、FCFマージン回復の見通しが維持されるか 崩れるかを左右するからだ。

CVXは、295.41ドルのTIKRミッドケースターゲットを持つフリーキャッシュフロー回復ストーリーであり、今後90日間のTCOの生産高は、この数字が本物であるかどうかを教えてくれるだろう。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう→無料

シェブロン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CVX株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、シェブロン・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。