主な要点

- ディズニーは3月にジョシュ・ダマロが正式にCEOに就任し、新たな局面を迎えている。市場はリーダーシップの交代と、ストリーミング、パーク、キャッシュフローの着実な成長を比較検討している。

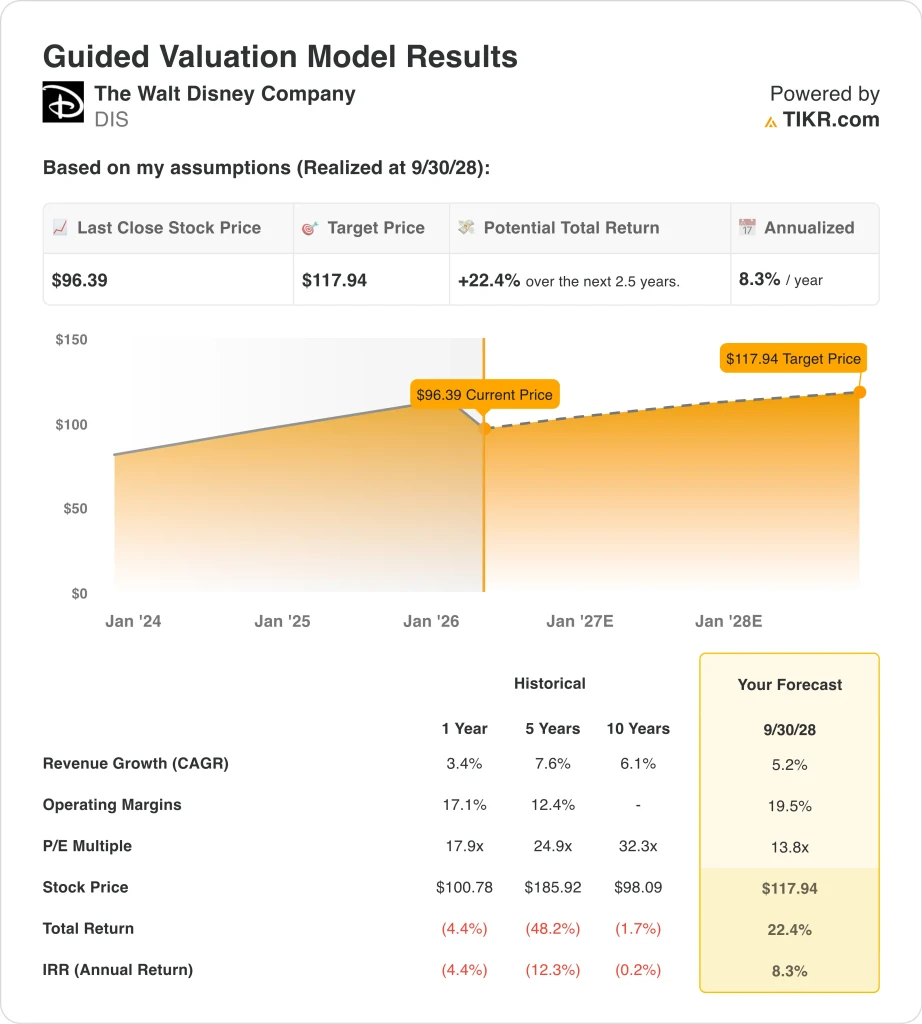

- DISの株価は、当社のバリュエーション前提に基づけば、2028年9月までに1株当たり118ドルに達する可能性がある。

- これは、今日の96ドルから22.4%のトータルリターンを意味し、今後2.5年間では年率8.3%のリターンとなる。

- ディズニーの最新四半期は、売上高が5.0%増の260億ドル、調整後EPSが1.63ドルとなったが、最近の弱い株価動向を受けて投資家が後継者、ストリーミング競争、バリュエーションを再評価しているため、株価は依然として圧力を受けている。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ウォルト・ディズニー・カンパニー (DIS)が今注目されているのは、ストーリーがターンアラウンドからトランジションに変わったからだ。3月18日の年次株主総会でジョシュ・ダマロが正式にCEOに就任し、ボブ・アイガーをめぐる長い後継者論争に終止符が打たれた。投資家は今、ディズニーがトップのリーダーシップを変えながら経営を改善し続けられるかどうかを判断しているからだ。ダマロは従業員に対し、ディズニーはより「ひとつのディズニー」として働き、よりパーソナライズされた魅力的な消費者体験に注力すると語った。

株価を取り巻く論調は、熱狂的というよりは慎重になっている。ディズニーは2026年度第1四半期の予想を上回り、調整後EPSは1.63ドル、売上高は5.0%増の260億ドルとなった。それでも株価は過去3ヶ月で急落しており、これは投資家が2025年の好調の後にも収益成長が続くという証拠をもっと求めていることを示唆している。

コアビジネスは改善したが、市場はまだプレミアム倍率に値するものを選別している段階だ。ストリーミングは黒字化し、パークは依然としてディズニーの最大の収益エンジンであり、同社は映画、テレビ、スポーツ、消費者製品、体験に至るまでブランドを活用し続けている。しかし、リーダーシップの交代、メディアの混乱、AIとの提携をめぐる新たな疑問により、ディズニーは完全な再評価モードではなく、議論モードにとどまっている。

また、より広範なメディアの背景もセンチメントに影響を与えている。投資家は、ディズニーがAI、スマートTVの配信問題、伝統的なテレビの経済性の変化にどう対処するかに注目している。最近のOpenAIとSoraの見出しは、大手メディア企業がチャンスと破壊の両方を同時にナビゲートしていることを思い出させてくれる。

DIS株の上昇モデル

私たちは、ディズニーの利益率の改善、緩やかな収益成長、過去の平均より低い利益倍率に基づくバリュエーション仮定を用いて、ディズニー株の上昇可能性を分析した。

年間収益成長率5.2%、営業利益率19.5%、正規化PER倍率13.8倍という予測に基づき、ディズニー株は一株当たり96.39ドルから117.94ドルまで上昇する可能性があるとモデルは予測している。

これは22.4%のトータルリターンとなり、今後2.5年間では年率8.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、DIS株で使用したものである:

1.収益成長率:5.2

ディズニーの収益成長は安定してきたが、目を見張るほどではない。総収入は2023年の889億ドルから2024年には914億ドル、そして2025年には944億ドルに増加し、2026年度第1四半期の収入は前年比5.0%増の260億ドルに達した。このようなパターンは、ディズニーがもはやリバウンドモードではなく、複数の事業で拡大を続けていることから、一桁台半ばの成長率の想定を裏付けている。

ディズニーの成長ドライバーは現在、よりバランスが取れている。エクスペリエンスは、好調なゲスト消費とパークやクルーズの高い需要から引き続き恩恵を受け、一方エンターテイメントは、ストリーミングの損失が縮小し、コンテンツの収益化がより規律正しくなったことから改善した。また、従来のTVバンドルが進化し続ける中、ESPNは依然としてディズニーに主要なライブコンテンツ資産を提供しているため、スポーツも引き続き重要である。

概要では2年間の収益CAGRが5.7%であるのに対し、アドバンスト・モデルのミッドケースでは2030年まで4.3%の成長となっている。つまり、2028年モデルは、堅実ではあるが、英雄的ではない収益の拡大を求めており、ディズニーの現在の規模と構成に合致していると感じられる。

2.営業利益率19.5%

マージンの拡大は、ディズニーのバリュエーション・ストーリーにおいて最も重要な部分である。営業利益率は2023年の10.5%から2024年には13.5%、2025年には14.9%に改善し、LTM EBITマージンは14.6%となる。売上総利益率も2023年の33.4%から2025年には37.8%に改善し、事業が再び効率的になっていることを示している。

ディズニーはかつて利益率回復のためのストーリーと見られていたため、市場はこれを気にしている。ストリーミングの収益性、より良いコスト管理、そしてエクスペリエンスの強さは、その物語を変えた。2026年度第1四半期の業績もこの傾向を引き継ぎ、セグメント全体の営業利益は前年同期比で増加した。

とはいえ、19.5%という営業利益率は、現在のディズニーの状況と比較すると、かなり野心的な想定である。これは、ストリーミングからのさらなる利益、パークにおける継続的な回復力、そしてポートフォリオ全体におけるより良い収益化を示唆している。それは起こり得るが、評価の一部はすでにディズニーが最近の運営上の進歩を構造的に利益率の高いビジネスに転換することに依存しているため、株価が明らかに安くはない理由も説明する。

3.出口PER倍率:13.8倍

ディズニーは、このモデルが機能するためにプレミアム倍率を必要としない。この倍率はNTM のPER と一致し、ディズニーの1年前のPER 17.9倍を下回り、5年前のPER 24.9倍をはるかに下回る。つまり、この想定はディズニーの歴史に比べれば保守的である。

この低い倍率は、投資家がディズニーの事業をどのように見ているかを反映している。ディズニーはより良い収益を上げているが、テレビ、コンテンツ支出、ボブ・アイガー後の後継者といった構造的な問題にも直面している。低めの出口倍率は、市場がディズニーを高倍率の成長ストーリーとしてではなく、堅実だが成長の遅いメディア・体験企業として扱い続ける可能性があることを示している。

バランスシートは、その慎重な枠組みを裏付けている。ディズニーのLTM純有利子負債は約410億ドルで、EBITDAに対する純有利子負債は2.0倍である。これは管理可能であり、負債は以前より減少しているが、それでもディズニーの投資ケースの一部は、純粋な倍率の拡大ではなく、安定したフリーキャッシュフローと規律ある資本リターンに依存していることを意味する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

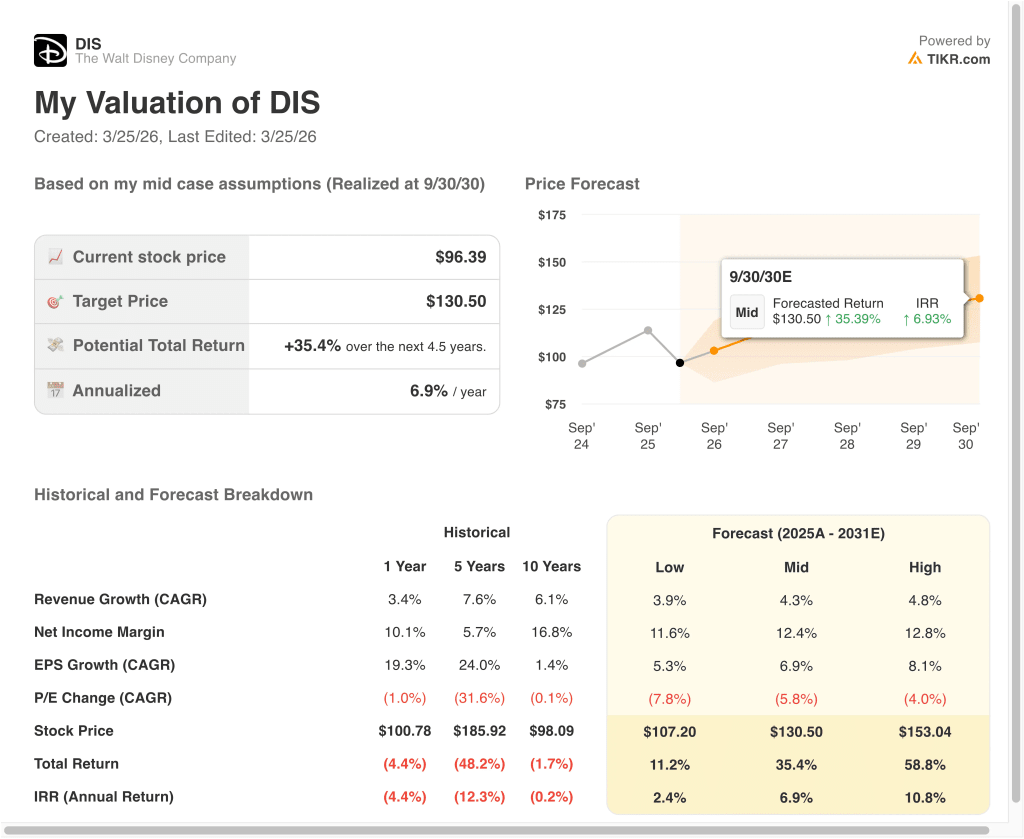

2030年までのDIS株式の様々なシナリオは、ストリーミングの実行、公園の需要、評価の規律に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:ストリーミングの成長は鈍化し、パーク需要は軟化、バリュエーションはさらに圧縮 → 年間2.4%のリターン

- ミッドケース:ディズニーがマージンを改善し続け、収益を安定的に成長させ、よりバランスの取れた利益成長を実現 → 年間6.9%のリターン

- ハイケース:ストリーミングの規模が拡大し、エクスペリエンスが好調を維持し、新しいリーダーシップ・チームに対する投資家の信頼が高まる → 年間10.8%のリターン

保守的なケースであっても、ディズニー株は、比類のないブランド・ポートフォリオ、収益性の改善、強力なキャッシュ創出に支えられたプラスのリターンを提供する。フリーキャッシュフローは2023年の49億ドルから2024年には86億ドル、2025年には101億ドルに増加し、LTMベースでは71億ドルに達する。ディズニーは、キャッシュ創出が健全であれば、成長への投資、配当、自社株買いの余地が増えるため、これは重要である。

ミッドケースは、ディズニーが3つの主要セグメントすべてで実行し続けるかどうかにかかっている。エンターテインメントはストリーミングの経済性を改善し続ける必要があり、スポーツはESPNの価値を維持する必要があり、エクスペリエンスは信頼できる収益基盤であり続ける必要がある。

高水準の場合、よりクリーンなシナリオと投資家からのより強い信頼が必要となる。ディズニーはおそらく、CEOの交代がうまくいっていること、ストリーミングが収益性を維持できること、景気が低迷していてもパークの需要が持ちこたえられることを示す、より多くの証拠が必要だろう。これらのピースがうまくはまれば、株価はより良い結果を得る可能性があるが、現在のモデルでは、ディズニーは劇的な再評価の候補というよりは、安定したコンパウンダーのように見える。

アナリストがDIS株について今どう考えているかを見る(TIKRで無料) >>)

ウォルト・ディズニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、アナリストと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DISを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは DISを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!