主な要点

- フォードは2025年を1873億ドルの過去最高の売上高で終えたが、報告された業績はEV関連の多額の特別費用と中核の自動車事業の収益性悪化が重荷となった。

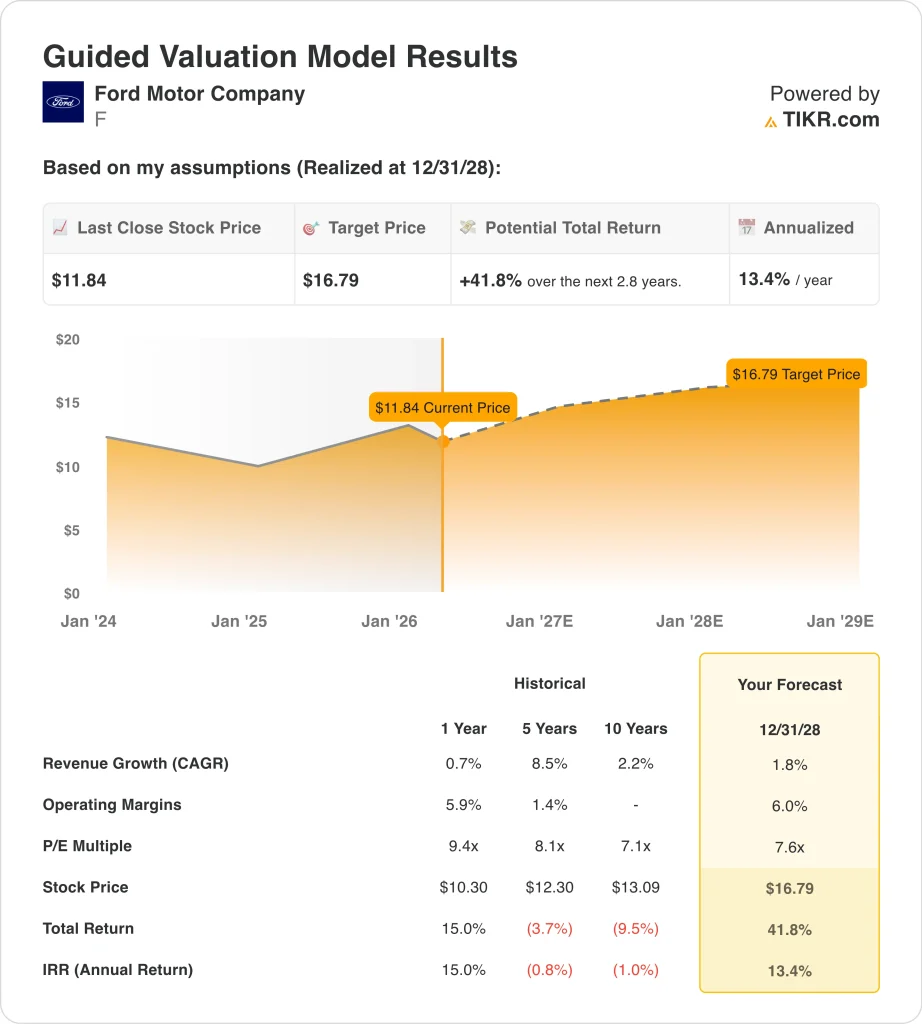

- 当社のバリュエーション前提に基づけば、フォード株は2028年12月までに1株当たり16.79ドルに達する可能性がある。

- これは、今日の株価11.84ドルから41.8%のトータル・リターンを意味し、今後2.8年間の年率リターンは13.4%となる。

- フォードは、投資家が2026年の利益見通しの安定化、新たな反希薄化自社株買い計画、品質と実行をめぐるセンチメントを圧迫し続けるリコールの大きな流れとのバランスをとっていることから、今が重要である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください。

何が起きたのか?

フォードが再び注目されているのは、市場が2025年がリセットの年だったのか、それとも警告のサインだったのかを判断しようとしているからだ。同社は2月に2025年第4四半期と通期の決算を発表し、その数字は年間売上高が過去最高となったものの、収益の質は大幅に低下したことを示した。フォードは通期で1,873億ドルの売上高を計上したが、82億ドルの純損失を計上し、主にEV戦略のリセットに関連した特別費用計上後の調整後EBITは68億ドルにとどまった。

このミックスにより、株価は慎重なトーンとなっている。ジム・ファーリー最高経営責任者(CEO)は、フォードは「ダイナミックでしばしば不安定な環境の中で、力強い2025年を達成した」と述べ、2026年の調整後EBITを80億ドルから100億ドルとする見通しを示した。それでも投資家は、フォードの自動車マージンは依然として薄く、フォード・モデルeはまだ赤字であり、2026年の見通しはコスト管理とより良い実行に大きく依存しているため、設定を再考している。

3月のニュースの流れはさらにプレッシャーとなった。フォードは、ソフトウェアの問題でバックカメラの画像と一部の運転支援機能が無効になる可能性があるとして、米国で25万4640台のSUVをリコールした。3月初めには、174万台に影響する個別のリコールもあり、フォードは2026年にすでに730万台以上に影響する17件のリコールを発表していた。

同時に、投資家は相反する2つのテーマにも注目している。フォードは、3,170万株を上限とする自社株買いを承認する反希薄化買戻しプログラムを開示し、2026年第1四半期決算は4月29日に予定されている。ガソリン価格の高騰は、フォードにとって重要であるEVやハイブリッド車の購入を促進する可能性があるため、もう一つの要因である。結局のところ、同社はハイブリッド車の販売には成功しているが、EVの経済性を向上させるための試行錯誤を続けている。

フォード株の上昇可能性

私たちは、フォードの低収益、緩やかなマージン回復、低収益倍率に基づくバリュエーション仮定を用いて、フォード株の上昇ポテンシャルを分析した。

年間売上高成長率1.8%、営業利益率6.0%、正規化PER倍率7.6倍という予測に基づき、フォード株は1株当たり12ドルから17ドルまで上昇すると予測した。

これは今後2.8年間で、41.8%のトータル・リターン、年率13.4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、フォード株で使用したものである:

1.収益成長率:1.8

フォードの収益基盤は大きいが、成長は急減速している。総収益は2023年の1762億ドルから2024年には1850億ドル、そして2025年には1873億ドルに増加する。つまり、成長率は2023年の11.5%から2024年には5.0%、2025年にはわずか1.2%へと鈍化しており、これはトップラインを低めに想定していることを裏付けている。

ビジネス・ミックスも、控えめな成長がまだ重要である理由を説明している。フォード・プロは2025年に660億ドル以上の収益を上げ、68億ドルのEBITと2桁の利益率を達成し、フォード・クレジットは税引前利益を55%増の26億ドルに伸ばした。これらの事業は、伝統的な自動車事業の成長鈍化を相殺するのに役立ち、単純な販売台数の物語が示唆するよりも、フォードに弾力的な基盤を与えている。

売上高成長率1.8%という仮定も、現在の業界背景に合致している。燃料価格の上昇は、ハイブリッド車や効率的な車への需要を高めるが、消費者の予算や幅広い自動車需要を圧迫する可能性もある。つまり、このモデルは、フォードがトラックや商用車の製品力と、より成熟し循環的な自動車市場とのバランスを取っているため、緩やかではあるが成長を維持できると仮定している。

2.営業利益率6%

フォードのマージン回復がバリュエーションの鍵である。2024年の営業利益率は3.0%であったが、2025年には-0.3%に落ち込み、売上総利益率は前年の8.4%から5.8%に低下した。そのため、6.0%というモデル前提は、現在の業績の継続というよりは、より良い実行と特別費用の減少に結びついた回復目標のように見える。

何らかの改善を期待する現実的なビジネス上の理由がある。フォードは、2026年の調整後EBITを、2025年の68億ドルに対して80億ドルから100億ドルとし、フォードモデルeのEBIT損失は昨年の48億ドルから40億ドルから45億ドルに改善すると発表した。フォード・プロは依然として主要な収益エンジンであり、フォード・ブルーはマージンが縮小したとはいえ、依然として利益を上げている。

それでも、この6.0%という前提は、リスクと照らし合わせれば決して積極的なものではない。リコールは品質に対する疑問を提起し続け、品質問題は保証コスト、ブランド認知、ディーラーの信頼を圧迫する可能性がある。したがって、このモデルはフォードがマージンを回復できると想定しているが、投資家が注視している経営上の問題を無視するレベルには達していない。

3.出口PER倍率:7.6倍

フォードはすでに、市場の多くと比較して低い収益倍率で取引されている。TIKRの概要ではNTM PERは7.8倍だが、ガイド付きバリュエーション・モデルでは出口PERを7.6倍としている。つまり、このモデルは、投資家が2028年までに突然株価にプレミアムを支払うことを想定していない。

この低い倍率は現実の懸念を反映している。フォードのLTM EBITマージンは-0.3%、LTM ROEは-20.2%、LTM純負債は1,373億ドルで、EBITDAに対する純負債は21.9倍となっている。これらの数値は、投資家がフォードをより質の高い工業用コンパウンダーではなく、レバレッジの効いた循環型メーカーとして評価し続けている理由を説明するのに役立つ。

同時に、この倍率はフォードの歴史と無関係ではない。誘導モデルでは、5年間の過去PERが8.1倍、10年間の過去PERが7.1倍となっており、7.6倍の出口倍率は、株価が長期的に取引されてきた水準に近い。つまり、このバリュエーション・フレームワークは、フォードが再格付けではなく、慣れ親しんだ倍率を獲得すると仮定しているため、比較的根拠がある。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

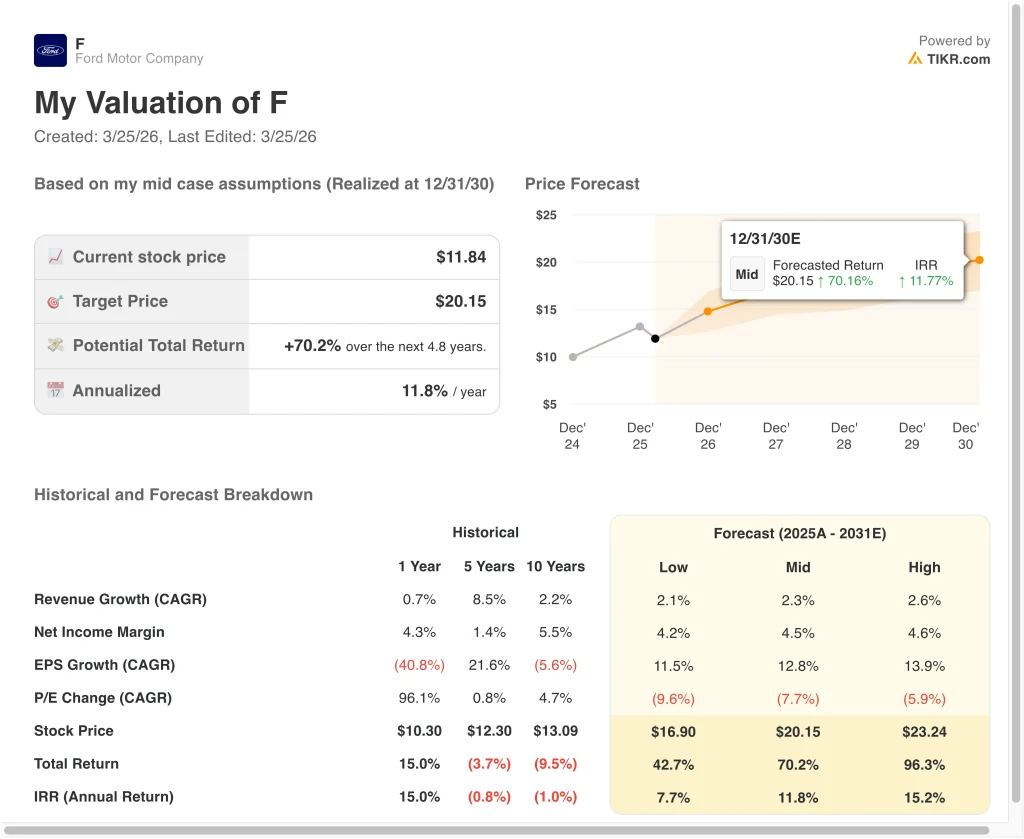

2030年までのフォード株のさまざまなシナリオは、マージンの回復、EVの損失、資本配分の規律に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:フォードの収益成長は小幅にとどまり、EV損失は高止まりし、バリュエーションはさらに圧縮 → 年間7.7%のリターン

- ミッドケース:フォード・プロが好調を維持し、マージンが徐々に回復し、事業がより着実な収益成長を実現 → 年間11.8%のリターン

- ハイケース:フォードがEVの経済性を改善し、価格設定を維持し、フォード・ブルーとフォード・プロ全体で利益を拡大 → 年間15.2%のリターン

保守的なケースでも、フォード株は多額の現金創出、定着したトラック・フランチャイズ、好調な商用車事業に支えられ、プラスのリターンを提供する。2025年の営業キャッシュは213億ドルに増加し、フリー・キャッシュ・フローは、多額の資本支出にもかかわらず125億ドルに増加した。フォードには投資、配当、自社株買いによる希薄化を相殺する財務余力が残っているため、この点は重要だ。

中期的なケースは、マクロ的な支援よりも実行に依存する可能性が高い。フォードには、フォード・プロが高い利益率を維持し、フォード・ブルーが黒字を維持し、フォード・モデルeが長期的に赤字幅を縮小する必要がある。また、リコールや品質問題が話題の中心でなくなることも必要で、こうした問題は投資家心理の改善を遅らせる可能性があるからだ。

高いケースでは、おそらくよりクリーンな経営環境が必要になるだろう。燃料価格が上昇すれば、ハイブリッド車や効率的な自動車が普及する可能性がある。しかし、フォードは、より良い製品、より厳しいコスト、より少ない品質不良が、膨大な収益基盤を持続可能な利益率改善に変えることができることを証明しなければならない。

アナリストがフォード株について今どう考えているかを見る(TIKRで無料) >>)

フォード・モーターに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

フォードを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

あなたは 無料のウォッチリストを作成してをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!