主な要点

- カーニバルは過去最高の売上高266億ドル、過去最高の調整後EBITDA72億ドル、純利益28億ドルを計上。

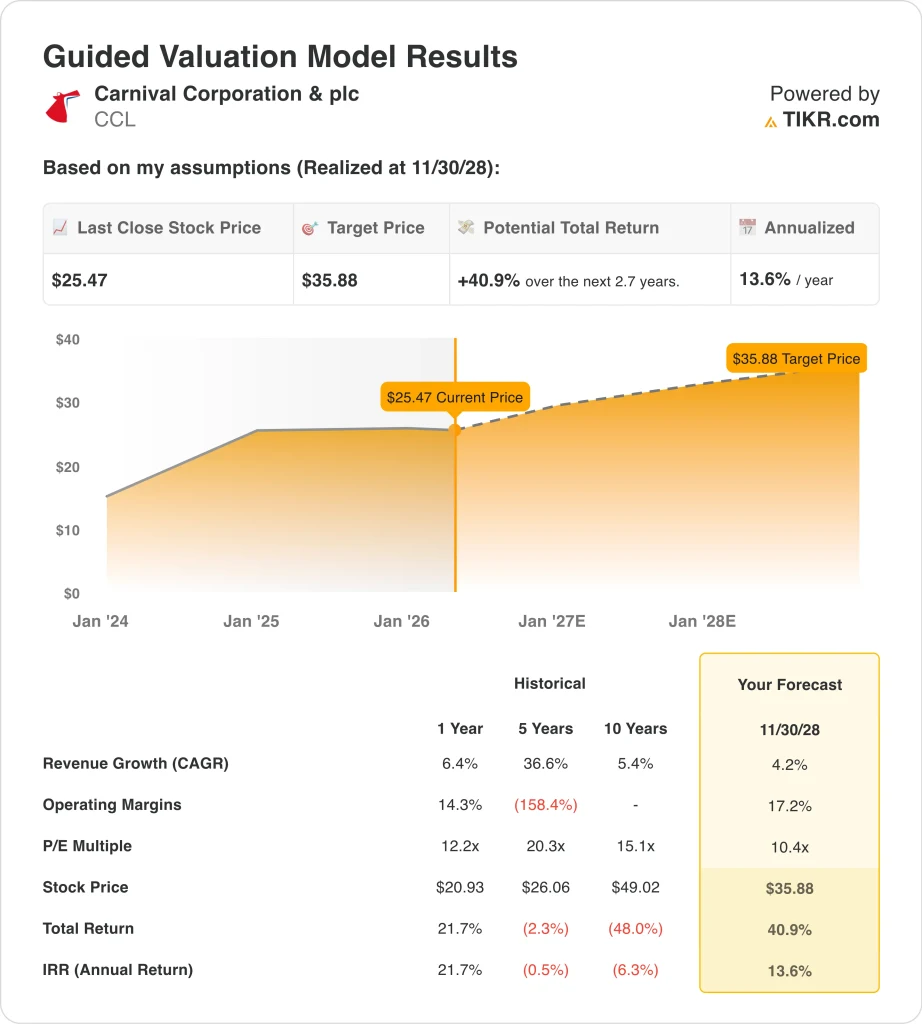

- CCL株は、当社の評価前提に基づけば、2028年11月までに1株当たり36ドルに達する可能性がある。

- これは、今日の26ドルから41%のトータル・リターンを意味し、今後2.7年間は年率14%のリターンとなる。

- ロイター通信によると、カーニバルは米国の大手クルーズ会社で唯一燃料費をヘッジしていないため、原油価格の上昇が目先の重要なリスクとなっており、株価はエネルギー・ショックの影響を受けやすくなっている。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

何が起きたのか?

カーニバル・コーポレーション (CCL)が今週再び注目されるようになったのは、投資家が堅調な業績モメンタムと燃料リスクの新たな上昇とのバランスを取っているからだ。同社は3月27日に2026年第1四半期の決算を発表する予定だが、このイベントは、重要な夏のシーズンに向けて、予約状況、利回り、コストに関する最新の見解を市場に与えるはずであるため、重要である。カーニバルのIRサイトによると、カンファレンス・コールは東部時間3月27日午前10時に開催される。

株価をめぐる論調は、弱気というより慎重になっている。カーニバルは2025会計年度を、過去最高の売上高266億ドル、過去最高の調整後EBITDA72億ドル、調整後EBITDAに対する純負債の比率3.4xで終え、フィッチが投資適格のレバレッジ指標を認定するのに十分だった。ジョシュ・ワインスタイン最高経営責任者(CEO)は、「2025年は本当に驚異的な年だった」と述べ、「この勢いは2026年へと続いている」と付け加えた。

その強力な体制は、投資家が無視できないマクロ的な問題によって挑戦されている。カーニバルは、燃料費をヘッジしていないため、原油価格の上昇から米国の主要クルーズ運航会社の中で最も大きな打撃を受ける可能性があり、同社は、1トン当たりの燃料費が10%上昇すると、2026年の純利益が1億4500万ドル減少すると述べた。このことは、エネルギー市場や地政学的な見出しが動くたびにクルーズ株が変動する理由の一助となる。

同時に、旅行需要はクルーズ・グループを支えるほど堅調に推移している。燃料価格が上昇しても、クルーズと航空会社の需要動向は引き続き底堅さを示している。わかりやすく言えば、投資家は、コスト上昇分を好調なチケット価格と船内消費で転嫁できるかどうかを見極めているのであり、これがカーニバルの株価が予約の信認と原油の両方で動き続ける理由である。

CCL株のモデルによる分析

より着実な成長、改善するマージン、まだ中程度の利益倍率に基づくバリュエーション前提を用い、カーニバル株の上昇可能性を分析した。

年間収益成長率4.2%、 営業利益率17.2%、PER10.4倍という予想に基づき、CCL株は一株当たり25ドルから36ドルに上昇すると予測した。

これは今後2.7年間で、40.9%のトータル・リターン、年率13.6%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、当社がCCL株に使用したものである:

1.収益成長率:4.2%

カーニバルの収益回復は現在、より正常化した成長ストーリーへと成熟しつつある。総収益は2023年の216億ドルから2024年には250億ドル、2025年には266億ドルに増加し、前年比成長率は2023年の77.4%から2024年には15.9%、2025年には6.4%に鈍化する。このパターンは、需要が依然として健全であることを認識しつつも、パンデミック後の反動期よりも低いフォワード成長率を用いることを支持している。

経営陣の最新のコメントもこの見方を支持している。カーニバルによると、2026年の累積予約状況は、恒常通貨ベースで過去最高価格となった2025年の記録的な水準と同水準で推移しており、決算説明会では、2026年の約3分の2はすでに過去最高価格と客室稼働率で予約されていると述べた。これらの事実に基づけば、4.2%の増収想定は、同社の現在の予約の強さと今後の予想に合致しているように見える。

2.営業利益率17.2%

カーニバルのマージン回復は、株価が再格付けされた最も明確な理由の一つである。売上総利益率は2023年の50.1%から2024年には53.5%、2025年には55.5%に改善し、営業利益率は同期間に8.6%から14.1%、16.4%に改善した。営業利益は2025年に44億ドルに達し、これは各収益ドルがより多く利益に流れるようになったことを意味する。

また、最新四半期は、価格設定とコスト管理が依然として連動していることを示した。カーニバルは、第4四半期の調整後EBITDAが15億ドル、調整後EBITDAマージンが前年同期比で約300ベーシスポイント拡大し、燃料費を除くコストが規律ある伸びを示したと報告した。従って、営業利益率17.2%という想定は、直近のLTM EBITマージン16.4%をわずかに上回るに過ぎない。

3.出口PER倍率:10.4倍

カーニバルは依然、前進と警戒の両方を反映したバリュエーションで取 引されている。株価はLTM PER12.6倍前後で取引されているが、過去の倍率はもっと高い。このギャップは、アナリストが株価の上 昇を見ていることを示唆しているが、市場はレバレッジとマクロ感応度から株価をまだ割り引いている。

したがって、10.4倍の出口PERを使用することは、倍率の完全な拡大よりもむしろ継続的な懐疑主義を構築する。カーニバルは、バランスシートが大幅に改善した後でも、261億ドルの純有利子負債とEBITDAに対する3.43倍の純有利子負債で最新期を終えた。従って、このモデルは、負債が減少し続け、収益が複利的に増加し続けない限り、投資家が株価に抑制的な倍率を割り当て続けると仮定している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのCCL株の様々なシナリオは、ブッキングの強さ、燃料費、レバレッジ解消の継続に基づき、様々な結果を示している(これらは推定であり、リターンを保証するものではない):

- 低いケース:低水準のケース:燃料費が高止まりし、価格決定力がやや弱まる → 年間10L2%のリターン

- ミッドケース:堅調な需要と着実なデレバレッジが収益成長を支える → 年間14.6%のリターン

- ハイケース:燃料費が安定し、価格競争力とマージン拡大が継続 → 年間18.6%のリターン

保守的なケースであっても、カーニバル株は、3月27日の決算報告 が次の大きなカタリストとなるものの、より好調な収益、顧客預かり資 金の増加、正しい方向に向かっているバランスシートに支えられ、プラス のリターンを提供している。

アナリストがCCL株について今どう考えているかを見る (TIKRで無料) >>>へ

あなたはCarnival Corporation & plcに投資するべきですか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、以下のような機関投資家品質の財務データに無料でアクセスできます。機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用しているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

CCLを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはCCLを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

カーニバル・コーポレーションを分析するの株価をTIKRで無料分析

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!