主な要点

- イーライリリー・アンド・カンパニーは、GLP-1需要の強力な波に乗っており、MounjaroとZepboundの世界的な規模拡大に伴い、収益が急増している。

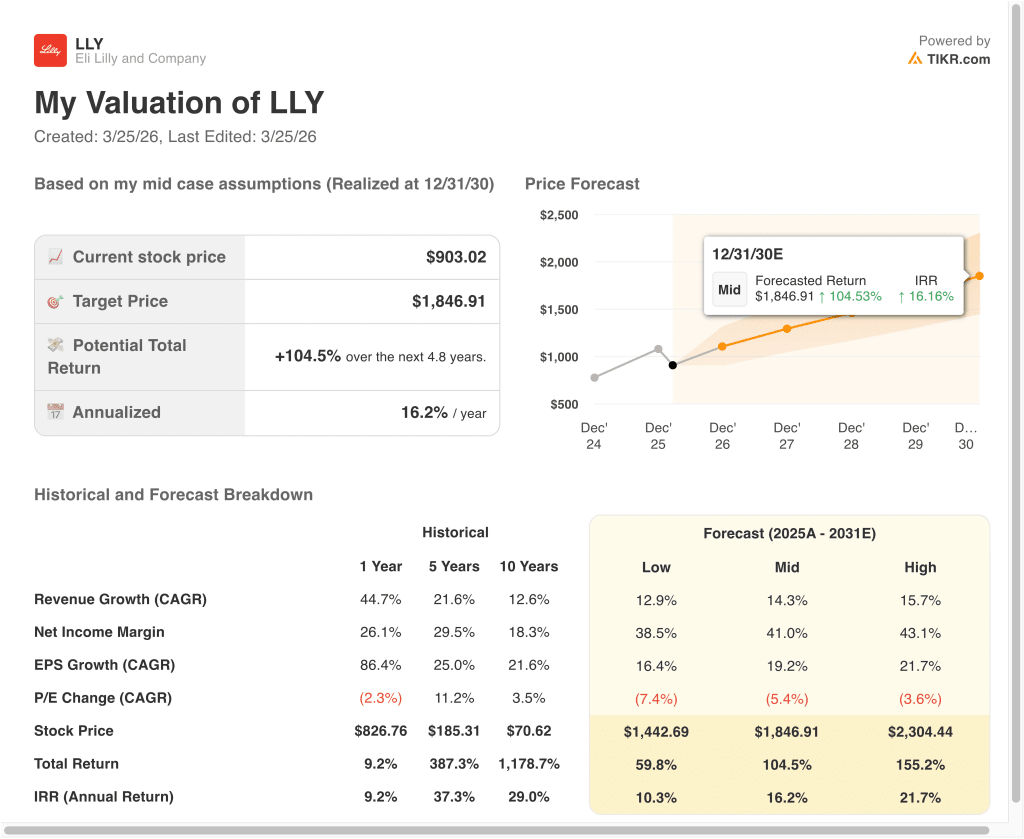

- 当社のバリュエーション前提に基づけば、LLY株は2030年12月までに1株当たり1,846.91ドルに達する可能性がある。

- これは、今日の株価903ドルから104.5%のトータルリターンを意味し、今後4.8年間の年率リターンは16.2%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

イーライリリー・アンド・カンパニー (LLY)は、市場の肥満治療薬ブームの中心に位置している。同社は、米国および世界でヒト用医薬品を開発・販売している。心臓代謝性疾患、腫瘍学、免疫学、神経科学の分野で主要なフランチャイズを展開している。最も急成長している製品は、糖尿病や肥満をターゲットとするモンジャロやゼップバウンドのようなGLP-1ベースの医薬品である。

近年、同社がいかに急速に事業を拡大してきたかがわかる。売上高は200億ドル台後半から約650億ドルに増加した。GLP-1の売上が急増したため、成長率は10%台後半から40%以上になった。利益率も拡大し、粗利益率は80%台前半、営業利益率は40%台半ばとなった。投資家は今、このペースが続くかどうか、今日の株価がすでに将来の成功を何年も反映しているかどうかを問うている。

株価が不安定なのは、期待が大きいからだ。好業績、明るいガイダンス、新たな肥満薬の発売により、株価は記録的な水準に達したこともあった。レタトルチドのような次世代薬の臨床試験の更新は、A1Cと体重の有意な減少を示し、さらに興奮をもたらした。しかし、安全性に関する警告、価格設定に関する議論、新たな競合薬に関するヘッドラインは、すぐに株価を引き下げる可能性がある。新しいデータが出るたびに、投資家はリリーの長期的な収益力についてどう考えるかが変わってくる。

GLP-1の成長を収益化し、他の主要フランチャイズを拡大することで、イーライリリー株が2030年まで強力なリターンを提供できる理由はここにある。

LLY株のモデルによる分析

当社は、肥満と糖尿病治療におけるリーダーシップ、マージンの拡大、持続的な収益成長に基づくバリュエーション仮定を用いて、イーライリリー株の上昇ポテンシャルを分析した。

モデルに基づくと、株価は2028年までに1株当たり903ドルから1507ドルまで上昇する可能性がある。これは、今後2.8年間のトータルリターンが66.9%、年率換算で20.3%になることを意味する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、LLY株で使用したものである:

1.収益成長率:18

イーライ・リリーは、過去1年間の年間成長率が40%を超えるなど、卓越した収益成長を遂げている。この成長は主にMounjaroをはじめとする心代謝系製品によるもので、世界的にシェアを拡大し続けている。

同社はまた、まだ初期段階にある肥満治療にも進出している。より多くの患者がアクセスできるようになり、保険適用が改善されれば、収益の伸びは高水準で維持される可能性がある。さらに、国際的な事業拡大により、もう一段のアップサイドが期待できる。

アナリストのコンセンサス予想に基づき、18%の増収を想定している。これは旺盛な需要を反映したものだが、供給制約が緩和され競争が激化するにつれて正常化する可能性も考慮している。

2.営業利益率48.5%

リリーの営業利益率は歴史的に高く、最近の水準は31.8%程度である。しかし、利益率の高いGLP-1医薬品の規模が拡大し、製造効率が改善すれば、マージンは大幅に拡大すると予想される。

同社は、特に特定の適応症における競合が限られていることから、主力製品の価格決定力から利益を得ている。生産規模が拡大するにつれて、固定費はより多くの生産量に分散され、これが利益率の拡大を支えている。

同時に、リリーは研究開発および製造能力増強のために多額の投資を続けている。これらの投資は一時的にマージンを圧迫するかもしれないが、長期的な成長には不可欠である。

アナリストのコンセンサス予想に基づくと、営業利益率は48.5%と想定され、スケールメリットと利益率の高い治療薬への有利な製品構成シフトの両方を反映している。

3.出口PER倍率:9.4倍

リリーのPER倍率は現在20倍台半ばと、割高なバリュエーションで取引されている。これは、力強い成長期待と急拡大する市場におけるリーダーとしての地位を反映している。

歴史的に、画期的な製品を持つ製薬会社は、より高い倍率で取引されてきた。しかし、成長が安定すると、倍率はより正常な水準に圧縮されることが多い。

アナリストのコンセンサス予想に基づき、リリーの成長プロ ファイルと将来的な正常化の可能性とのバランスを考慮し、出口PER26.0倍の倍 率を採用した。この前提は、ピーク時のバリュエーションに比べ保守的でありながら、現在の市場の期待に沿ったものです。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2030年までのCVS株式のさまざまなシナリオは、マージンの回復と実行に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:競争や価格圧力により成長が鈍化 → 年間10.3%のリターン

- ミッドケース:GLP-1薬の好調な採用継続 → 年間16.2%のリターン

- ハイケースグローバル展開の加速と新たな適応症 → 年間21.7%のリターン

保守的なケースであっても、旺盛な需要とマージンの拡大に支えられ、株価は2桁のリターンを提供する。ミッドケースとハイケースは、リリーが成長する大市場を支配する可能性を反映している。

最近の株価の動きは、供給拡大と需要の見通しに関する最新情報と密接に結びついている。投資家は、製造のスケールアップのペースと処方箋の継続的な増加データの両方に反応している。

さらに、医療政策や薬価議論のようなマクロ要因もセンチメントに影響を与えうる。しかし、リリーの差別化された製品は、より広範な業界の圧力からある程度隔離される。

財務面では、売上総利益率が77.7%近く、EBITマージンが21%を超えるなど、リリーは引き続き強力な効率指標を示している。これらの数値は、同社のビジネスモデルの強さを補強し、割高な評価倍率を支えている。

同時に、今後2年間の売上高年平均成長率は10%前後、EBITDA成長率は9.6%前後と予測されており、今後の成長期待は引き続き堅調である。これらの指標は、成長が正常化する可能性はあるものの、同業他社に比べれば依然として堅調であることを示している。

アナリストがLLY株について今どう考えているかを見る(TIKRで無料) >>)

イーライリリー・アンド・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用しているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

LLYを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたは LLYを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!