MPC株式の主要統計

- 今週のパフォーマンス5%

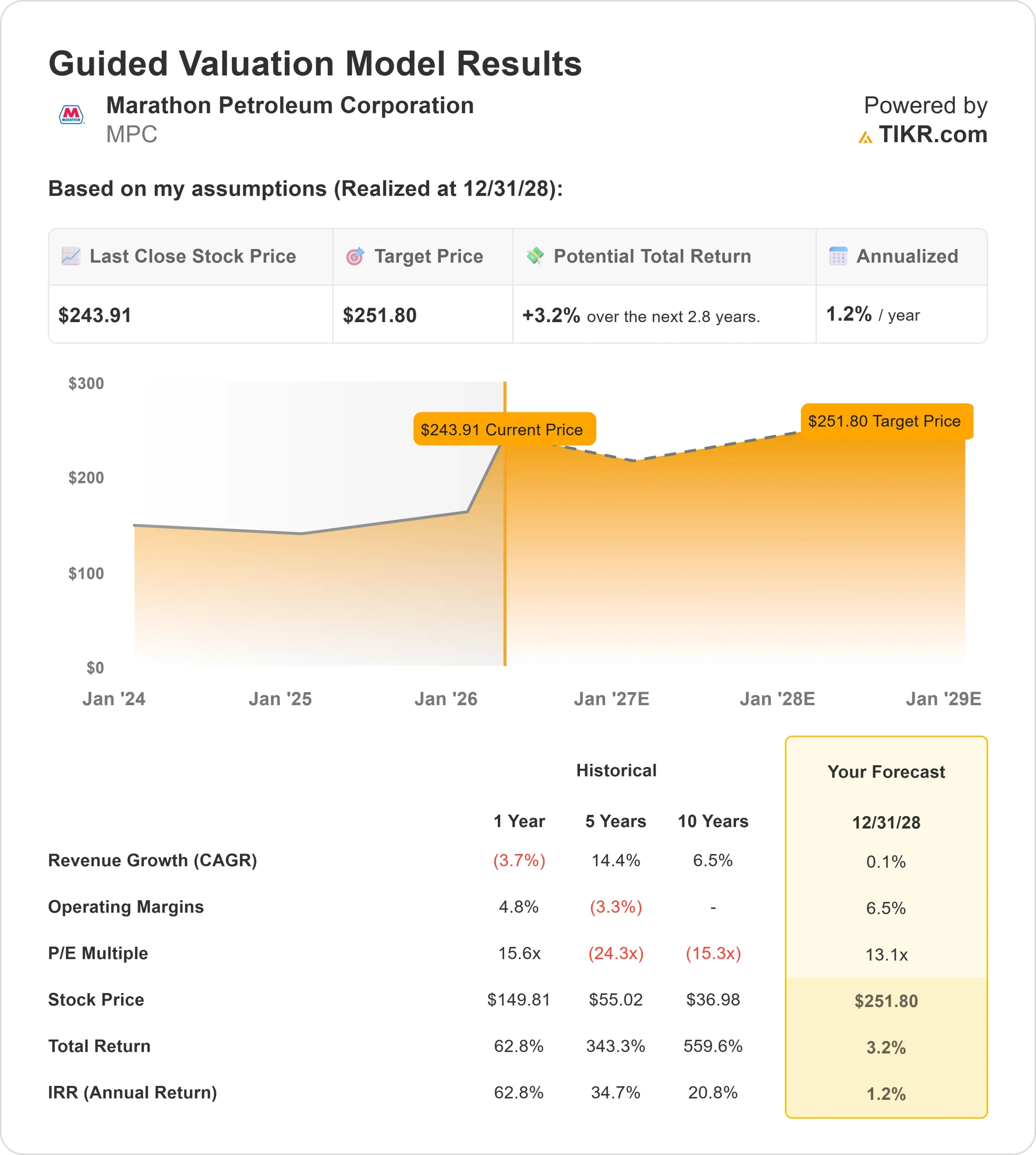

- 52週レンジ: $115 to $247

- 評価モデル目標株価:252ドル

- インプライド・アップサイド: 3%

TIKRでMarathon Petroleum Corporationのようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

マラソン・ペトロリアム石油精製株が安定した燃料需要予想と堅調な精製マージンを背景に上昇したためだ。

この動きは、投資家が堅調なクラック・スプレッドと安定した需要から恩恵を受ける米国の製油所を幅広く再評価したため、バレロ・エナジーやフィリップス66といった同業他社も上昇し、投資家がエネルギー関連銘柄に回帰したことによる。

今週、株価が上昇した主な理由は、投資家が次の収益サイクルを前に、堅調な精製マージンと着実なキャッシュフロー創出を織り込んでいるためだ。

マラソン・ペトロリアムは、原油価格と精製製品価格のスプレッドから利益を得ており、最近のデータでは、このスプレッドが堅調に推移していることを示唆している。

最近、マラソン・ペトロリアムは、2025年の年次報告書で、好調な操業実績を強調し、精製稼働率94%、マージン獲得率105%を報告した。同時に、ゲーリービル製油所の原油処理能力を日量3万バレル増加させ、2027年までにプレミアムガソリン能力を日量1万バレル追加するなどの拡張プロジェクトを概説した。

経営陣は、「ゲーリービル製油所における計画的な投資を推進し、生産能力の増強とマージンの最適化に注力する」と述べ、エルパソ製油所におけるスペシャルティガソリンのプロジェクトは2026年第2四半期に予定されている。

これらのプロジェクトが重要なのは、処理能力の増加と高価値の製品ミックスが、マージンと長期的な収益力を直接支えることができるからである。

同時に、チーフ・コマーシャル・オフィサーのリッキー・ヘスリングが1株当たり228ドルで約1,626株を売却したが、これはセンチメントに大きな影響を与えない比較的小さな取引だった。

最近の機関投資家の提出書類では、ファンド間のポジショニングはまちまちで、全体の保有比率は約76.8%と高水準を維持している。

サグスプリング・ウェルス・パートナーズは37.7%増の約3万1245株、バンク・オブ・ノヴァ・スコシアは81.8%増の約17万589株、アクアティック・キャピタル・マネジメントは618.3%増の約2万6514株を保有する一方、オールワース・フィナンシャルは21.4%減の約1万6966株、L2アセット・マネジメントは46.9%減の約1万6808株を保有している。

アナリストのセンチメントは概ね建設的で、目標株価の変更は最近限定的であったが、各社は引き続き強力なフリーキャッシュフローの創出と規律ある資本還元を強調している。

バレロ・エナジーやフィリップス66のような同業他社に比べ、マラソン・ペトロリアムは大規模な精製拠点と統合されたロジスティクス・ネットワークから利益を得ている。

安定した機関投資家の所有権、支持的なファンダメンタルズ、精製経済性の改善が組み合わさり、今週の株価を支えた。

マラソン・ペトロリアム・コーポレーションを即座に評価(TIKRで無料) >>

MPCは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):0.1

- 営業利益率:6.5%

- 出口PER倍率:13.1x

マラソン・ペトロリアムの収益プロフィールは、2022年の1,800億ドル付近をピークに正常化し、近年は1,250~1,350億ドル付近で安定している。

これは、精製事業に典型的な構造的成長ではなく、よりバランスの取れた燃料価格環境を反映している。

マラソン・ペトロリウム・コーポレーションのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

これは、マラソン・ペトロリアムが一貫したトップラインの拡大によって牽引されていないためです。その代わり、リターンは精製マージン、コスト管理、資本配分に結びついている。

バレロ・エナジーや フィリップス66のような同業他社に比べ、同社はその規模と統合された精製・物流ネットワークから利益を得ており、サイクル全体でより一貫したキャッシュフロー生成を支えている。

これらのインプットに基づき、モデルでは目標株価を252ドルと推定しており、今後3年間で合計約3.2%の上昇を示唆している。

今後1年間の収益は、引き続き主要な利益ドライバーである石油精製マージンに大きく左右される。スプレッドが堅調に推移すれば、同社は高水準のフリー・キャッシュ・フローを維持できる。一方、自社株買いの継続は、全体的な利益が安定していても、1株当たり利益の成長を支えることができる。

需要動向も重要である。ガソリンとディーゼルの安定した消費は、製油所の高稼働率を支え、マージンを向上させる。需要が弱まれば、収益性が圧迫される可能性がある。

現在の水準では、マラソン・ペトロリアムは高成長というよりむしろ安定したキャッシュフロービジネスのように見え、将来の業績は急速な拡大よりもむしろマージンの安定性、資本還元、規律ある実行によって牽引される。

MPCの株価はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にMarathon Petroleum Corporationの潜在株価、またはどのような株式がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。