マテル社の主要統計

- 過去1週間のパフォーマンス: -7.7%

- 52週レンジ: $14 to $22.5

- 現在の株価: 15ドル

何が起きたのか?

2025年に17.5億ドルの売上高を記録したマテル社のダイキャスト自動車ライン「ホットウィール」は、8年連続で過去最高を更新したが、マテル社は第4四半期の予想を7800万ドル下回り、株価は2月11日に15.90ドルまで25%下落した。

2月10日に行われたマテル社の2025年第4四半期決算説明会では 、売上高がIBES予想の18億4400万ドルに対して17億7000万ドルであったことが明らかにされ、調整後の売上総利益率は、ホリデーシーズン後半に米国の小売店からの注文が急減した後、12月の在庫を一掃するためのプロモーションに傾注したため、480ベーシスポイント減の46%となった。

アクションフィギュア、ビルディングセット、ゲームを合わせたチャレンジャー部門が13%増となった一方で、ホットウィールの売上総利益は2桁増となり、ビークル部門は通期で11%増の19億9,000万ドルとなった。

イノン・クライツ最高経営責任者(CEO)は2025年第4四半期決算説明会で、「2026年はマテルにとって、IP主導の遊びと家族向けエンターテインメント事業を成長させるためのブランド中心の新戦略を実行する重要な年になるだろう」と述べ、2月10日に発表した5億5,000万ダウンロード以上、年間収益2億ドル以上のモバイルゲームスタジオMattel163の完全買収に直接結びつけた。

マテルは、15億ドルの自社株買い戻しプログラム、デジタルゲームとファーストパーティーのデータ機能をターゲットとした1億5000万ドルの戦略的投資、6月5日の「マスターズ・オブ・ユニバース」の劇場公開、2027年からの「ティーンエイジ・ミュータント・ニンジャ・タートルズ」をカバーするパラマウントのライセンス契約などを総合して、2026年にじっくりと投資した後、2027年に経営陣の指針である2桁の調整後営業利益成長を追求する態勢を整えている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

MAT株に対するウォール街の見方

マテル社の2月10日の業績不振と、2026年に向けて開示した1億5000万ドルの投資抵抗により、株価は14.95ドルまで圧縮された。この水準は、意図的に誘導された1年間の収益の谷を、資金による移行ではなく、恒久的な減損として扱うものだ。

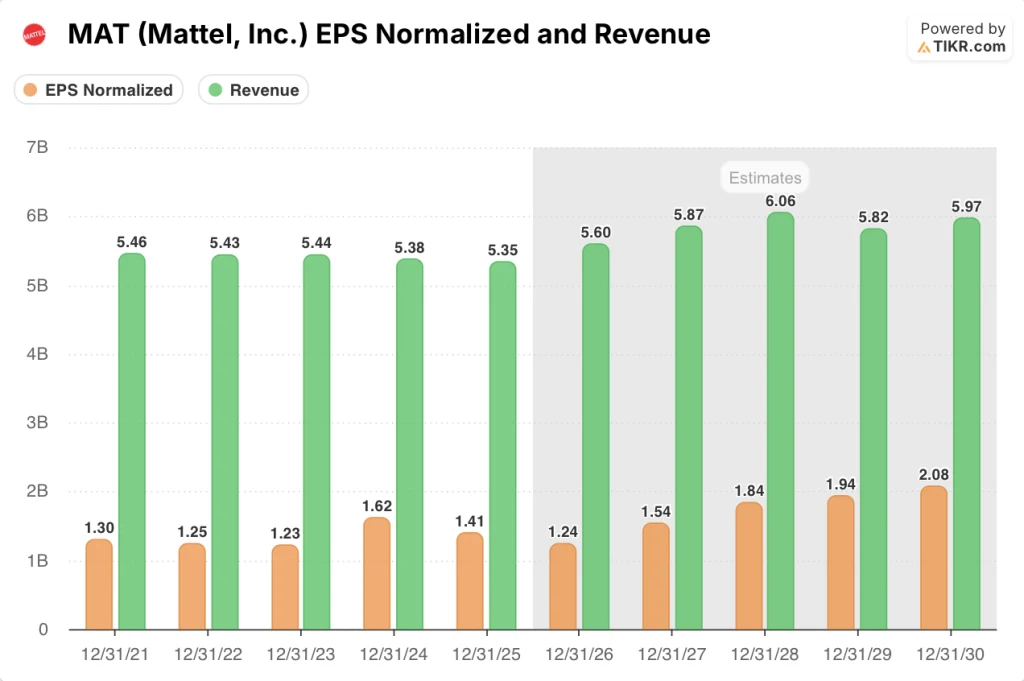

TIKRの前倒し予想では、正規化EPSは2026年に1.24ドルに落ち込んだ後、2027年には23.6%回復して1.54ドルになる。これは特に、Mattel163の通年の収益統合、自社パブリッシングのモバイルゲームの収益化、1億5,000万ドルの投資負担が損益計算書から完全に解消されることによる回復である。

一方、2026年の売上高は4.7%増の56億ドル、2027年には4.8%増の58億7,000万ドルになると予想されており、これはホットウィールの2桁成長、ティーンエイジ・ミュータント・ニンジャ・タートルズの製品発売、6月5日の「マスターズ・オブ・ザ・ユニバース」劇場公開に支えられている。

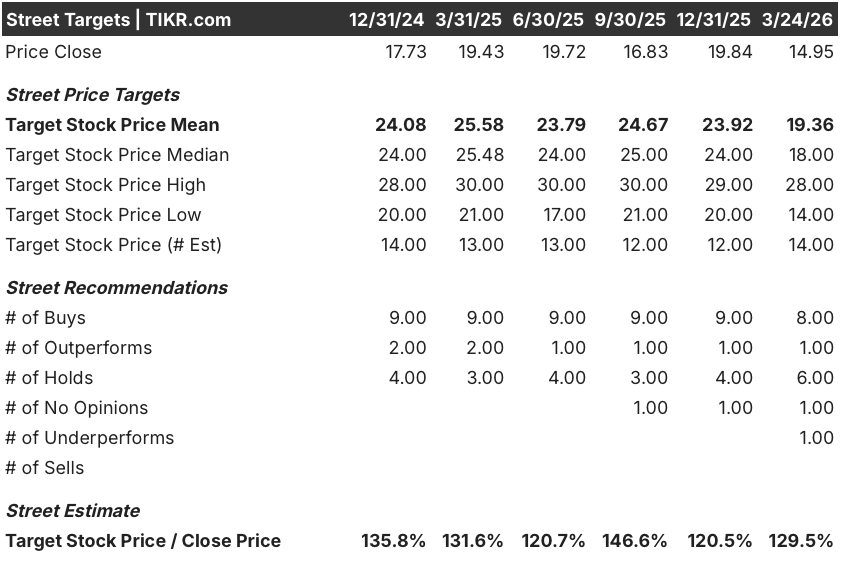

8人のアナリストがMATを「買い」、1人が「アウトパフォーム」、6人が「ホールド」、1人が「アンダーパフォーム」と評価し、平均目標株価は19.36ドルと、現在の14.95ドルから29.5%の上昇を示唆している。

アナリストの目標レンジは14ドルから28ドルで、下限は2025年12月の米国消費者の低迷が2026年まで続く場合の持続的なマージンプレッシャーを反映し、上限はモバイルゲーム戦略の完全な実行とバービーが2027年に成長軌道に復帰することを想定した価格設定となっている。

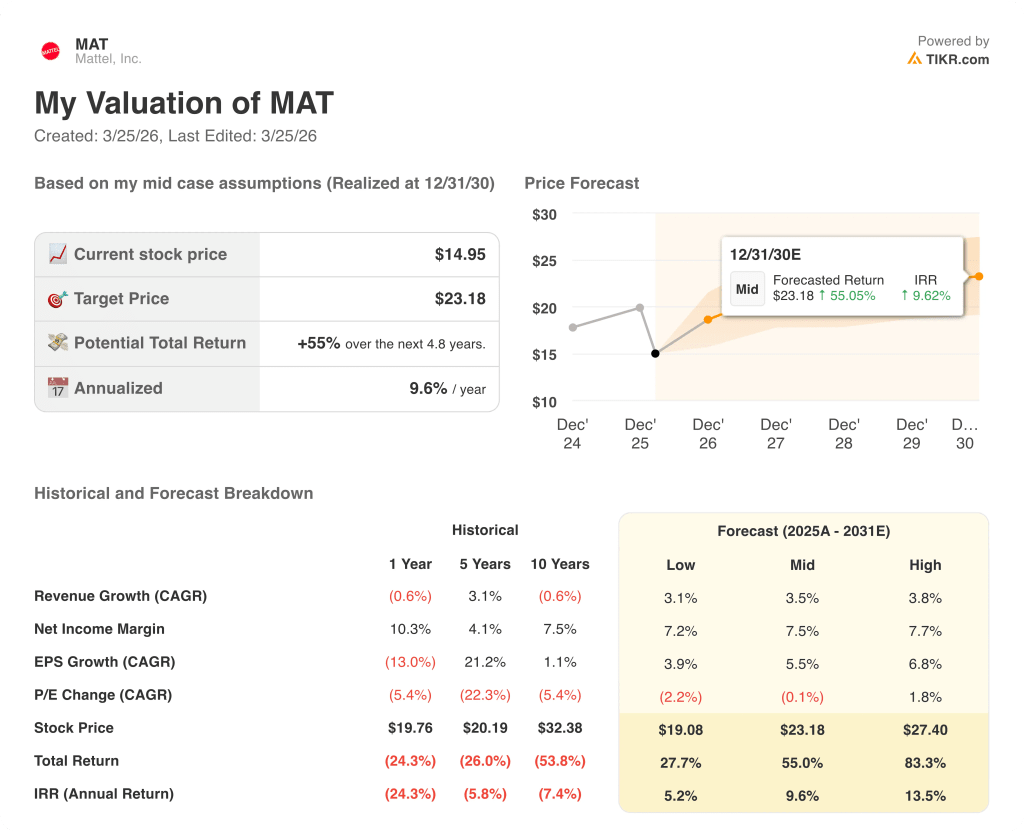

バリュエーション・モデルの結果は?

TIKRのミッドケースターゲット23.18ドルは、2030年12月までに年間9.6%のIRRで55%のトータルリターンを意味し、収益の年平均成長率3.5%と、第4四半期の調整粗利益率を46%まで押し下げた希薄な在庫一掃活動に代わり、利益率の高いデジタルゲームとライセンス収入が純利益率を7.5%まで回復させることを軸としている。

市場は、マテル163単独で年間2億ドル以上の高収益を上げ、現在は完全に連結されていることを無視して、MATを構造的に損なわれた玩具メーカーと見なしている。

TIKRの目標株価23.18ドルは、2027年のEPSが1.54ドルに回復し、Mattel163の通期寄与、モバイルゲームのセルフパブリッシングのROI、Optimizing for Profitable Growthプログラムによる5,000万ドルの追加コスト削減によって正当化される。

2月12日にイノン・クライツCEOがSECに提出したフォーム4による公開市場での株式購入は、株価が52週安値の13.95ドル付近で取引されていたまさにその時、経営陣の確信を裏付けるものだった。

2026年半ばまで米国小売業者の在庫保守主義が深まれば、売上高予想56.0億ドルと2027年のEPS回復予想がともに下方修正され、TIKRの目標株価は19.08ドルの下限シナリオに向かって下落する。

6月5日の「マスターズ・オブ・ザ・ユニバース」劇場公開は、最も近い試金石となる。この発売と連動した玩具の好調な売れ行きは、エンターテインメントから玩具へのフライホイールを検証し、2027年の成長加速が軌道に乗っていることを確認するだろう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

マテル社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MATの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Mattel, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。