ワイズテック・グローバル(WTC)は、ロジスティクスの実行とサプライチェーン・マネジメントに特化したグローバル・ソフトウェア企業である。同社の主力プラットフォームであるカーゴワイズは、貨物輸送業者、通関業者、ロジスティクス・プロバイダーによって使用され、予約、通関からコンプライアンス、請求に至るまで、複雑な国際貿易のワークフローを管理している。同社は、世界最大の物流事業者の多くにサービスを提供しており、スイッチング・コストが高く、運用の信頼性が重要なミッション・クリティカルなプロセスに深く組み込まれている。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます(無料です)>>。

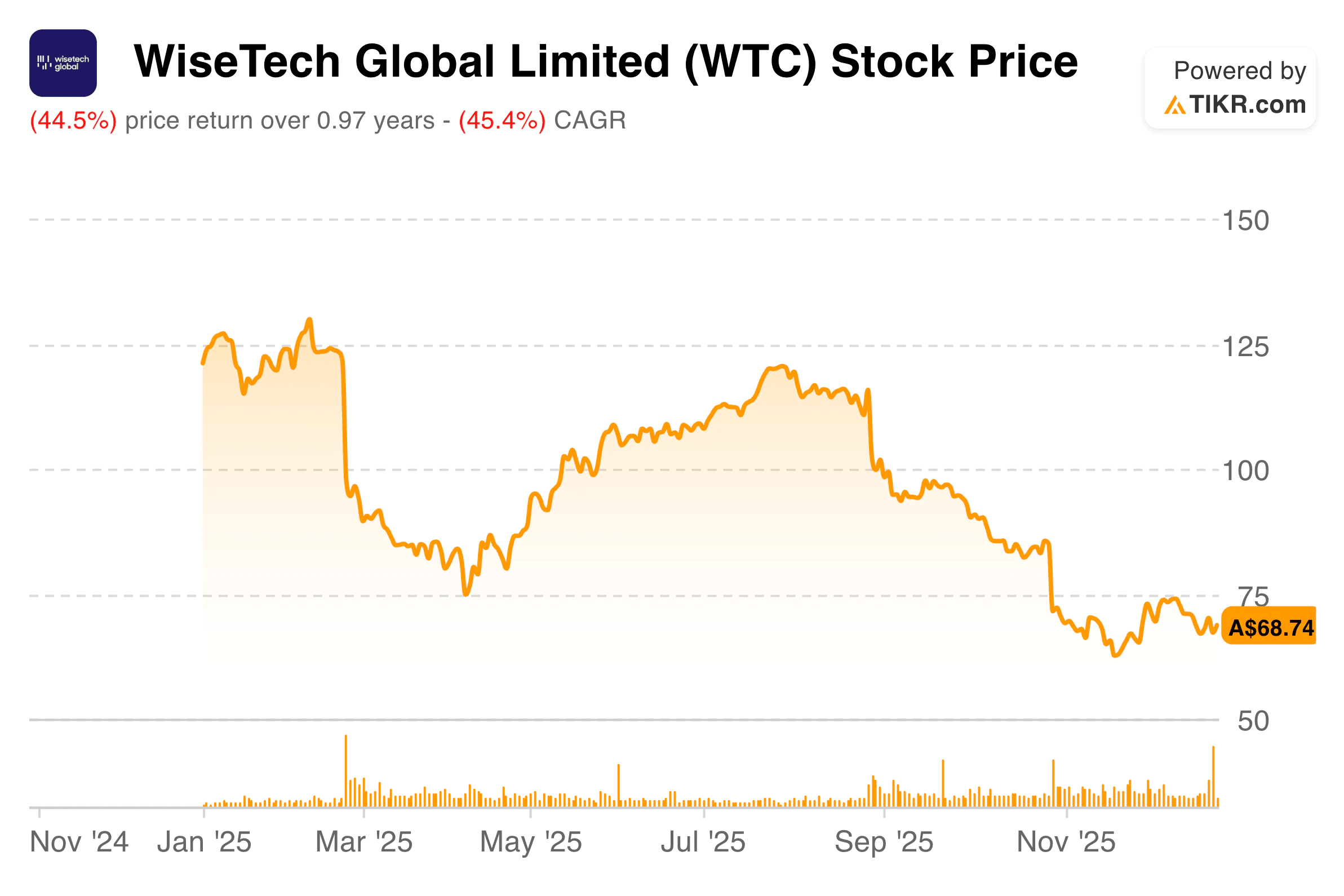

過去1年間、ワイズテックの株価は苦戦を強いられ、好調なアウトパフォームの後に急落した。バリュエーション、買収の統合、成長の持続性をめぐる懸念が表面化し、投資家心理は冷え込んだ。継続的な収益成長と堅実な利益率にもかかわらず、特に高倍率ソフトウェア銘柄のボラティリティが拡大する中、市場は将来の成長に対してどれだけの対価を支払ってもよいのかを見直している。

来期に向けて、ワイズテックは興味深い立場にある。株価は期待のリセットを反映しているが、一方で基礎となる事業は健全なペースで成長を続けている。アナリストは現在、ヘッドラインの成長よりも、実行力、マージンの耐久性、そして買収戦略の成熟に伴いWiseTechが複合的な収益を上げ続けられるかどうかに注目している。

TIKRの強力な新しいバリュエーション・モデル(無料!)を使って、どんな銘柄でも素早くバリュエーションすることができます >>>。

財務ストーリー

WiseTechの財務実績は、株価の最近の下落にもかかわらず、堅調を維持している。過去1年間で、収益は約11%増加した。長期的な成長率も引き続き高く、5年間の売上高年平均成長率は20%を超えている。同社は、顧客が長期的に数量と機能を拡大するにつれて、CargoWiseの使用に関連する経常収益の恩恵を受け続けている。

| 指標 | 2025年度 |

|---|---|

| 収益成長率(1年平均成長率) | 10.9% |

| 収益成長率(5年CAGR) | 20.2% |

| 純利益率 | ~27% |

| EPS成長率(5年平均) | ~38% |

| 現在の株価 | $46.05 |

| 中期目標株価 | $139.99 |

| 潜在的トータルリターン | ~204% |

| 年率リターン(ミッドケース) | ~28% |

収益性は引き続き重要な強みである。純利益率は、ソフトウェア・モデルの拡張性と規律あるコスト管理を反映して、歴史的に20%台後半を維持してきました。WiseTechが製品開発と買収への投資を続けているにもかかわらず、利益率は底堅く推移しており、これはプラットフォームに組み込まれた営業レバレッジを裏付けています。

収益成長も堅調で、EPSは複数年を通じて年率20%以上の複利効果を上げている。短期的なPERの圧縮がリターンの重荷となっているが、アナリストは、収益が拡大し、統合コストが正常化するにつれて、収益成長は堅調に推移すると予想している。キャッシュ創出は引き続き再投資、買収、バランスシートの柔軟性を支える。

ワイズテック・グローバルの全決算と推定を見る(無料)>>>。

より広い市場背景

ロジスティクス・ソフトウェア市場は、長期的な構造トレンドの恩恵を受け続けている。世界貿易は依然として複雑で、規制要件は増加しており、ロジスティクス・プロバイダーはワークフローのデジタル化と効率化を迫られています。このようなトレンドは、断片化されたレガシーシステムを単一の真実の情報源で置き換えることができるカーゴワイズのような統合プラットフォームに有利です。

同時に、ソフトウェア・セクターはより選別的な段階に入った。投資家は、純粋な成長よりも、収益性、フリー・キャッシュフロー、実行力を重視している。ワイズテックにとって、この環境はハードルを高め、定着していないSaaS同業他社と比較して、同社のビジネスモデルの耐久性を強調している。

1. カーゴワイズとスイッチング・コスト

カーゴワイズは顧客の日常業務の中心に位置し、ミスの代償が大きい物流ワークフローを処理する。一度導入すれば、プラットフォームは深く組み込まれ、乗り換えは破壊的で高価なものとなる。そのため、顧客維持率が高く、継続的な収益が安定して得られます。

顧客が業務量を増やしたり、サービスを拡大したりすると、WiseTechはそれに比例してコストを増やすことなく、増分収益を獲得します。このダイナミックな動きは、長期にわたるマージンの拡大をサポートし、特に大規模なグローバル貨物輸送業者の間で、プラットフォームの競争力を強化します。

2.買収戦略と規模

ワイズテックはこれまで、有機的拡大と的を絞った買収を組み合わせて成長してきた。これらの買収は、カーゴワイズの機能、地理的範囲、規制の適用範囲を拡大し、プラットフォームの世界的な足跡を強化している。統合リスクは現実のものだが、経営陣は買収を時間をかけて中核製品に統合する能力を実証してきた。

最近の株価引き下げは、買収と実行のペースに対する投資家の警戒感を反映している。しかし、統合が焦点の希薄化ではなく、プラットフォームの強化につながれば、競合他社がその幅の広さに匹敵しようと奮闘する中、ワイズテックのスケール・アドバンテージはさらに拡大する可能性がある。

TIKRで60秒以内にワイズテック・グローバルのような銘柄を評価する(無料) >>> 3.

3. バリュエーション・リセットと収益レバレッジ

バリュエーション・リセットにより、投資の話題は一変した。株価が以前の高値を大幅に下回る水準で取引されている現在、将来のリターンは倍率の拡大よりも収益の伸びに依存するようになっている。中位ケースの前提では、アナリストは、20%台半ばに近い収益成長と持続的なマージンにより、2030年までに合計200%以上のアップサイドの可能性があると見ている。

この見通しは、ワイズテックが規律を維持し、買収を効果的に統合し、既存顧客の間で拡大を続けることを前提としている。これらの要素がうまく機能すれば、今後数年間、利益成長が株主還元の主要な原動力であり続ける可能性がある。

TIKRの見解

ワイズテック・グローバルは、市場のセンチメントが変化しているにもかかわらず、ファンダメンタルズが損なわれていないビジネスであるように見える。同社は引き続き収益を伸ばし、強力なマージンを生み出し、利益を積み上げているが、株価は現在、より保守的な予想を反映している。長期的なキャッシュ創出とプラットフォームの耐久性を重視する投資家にとって、現在の設定は、経営成績と市場の認識とのギャップを浮き彫りにしている。

2025年にワイズテック・グローバル株を買うべきか、売るべきか、それとも保有すべきか?

今後、投資家はシナリオよりも実行に注目することになるだろう。注目すべき主な分野は、有機的成長傾向、買収の統合、マージンの安定性、フリーキャッシュフローの転換などである。WiseTechが再投資と規律のバランスをどのようにとるかによって、同社がその強力なビジネスモデルを、より厳しい市場環境の中で持続的な株主還元に転換できるかどうかが決まるだろう。

ワイズテック・グローバルの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

お気に入りの銘柄の本当の価値を知る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!