ドミノ・ピザ エンタープライゼズ・リミテッド(DMP)は、オーストラリア、ニュージーランド、ヨーロッパ、アジアの一部にまたがる世界最大級のマスターフランチャイズピザネットワークを運営している。同社は単純なレストラン・モデルを運営しているわけではない。その代わりに、フランチャイズ料、サプライチェーン事業、数千店舗をサポートするデジタル注文インフラを組み合わせて収益を得ている。店舗経済が健全で、フランチャイジーの信頼が高いときに、効率的に規模を拡大できるよう、資産の少ない構造が設計されている。

TIKRの新しいバリュエーション・モデルを使えば、株価の本当の価値が60秒以内にわかる(無料)>>。

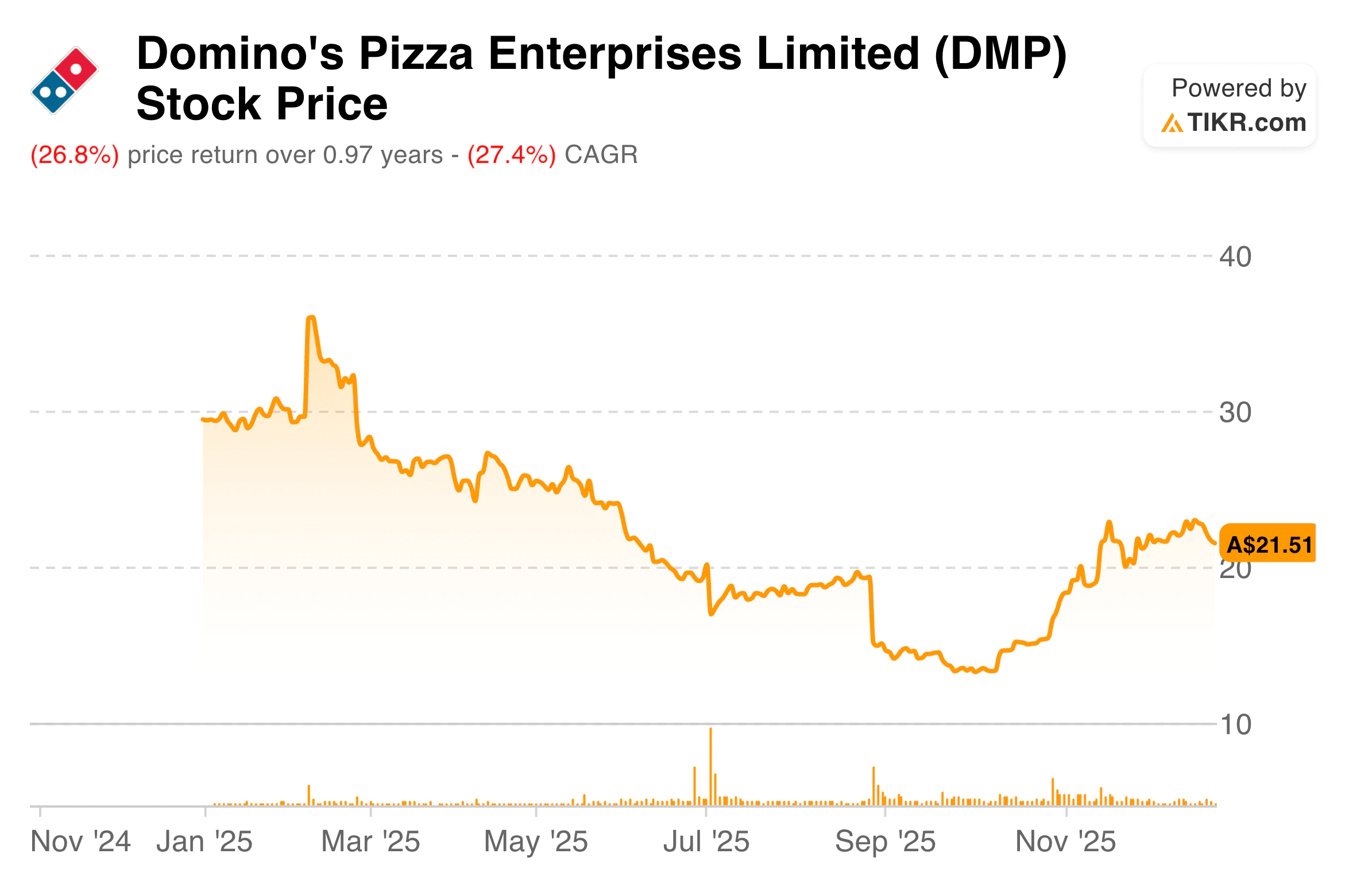

投資家が成長前提や実行リスクを見直したことで、株価は急落した。店舗閉鎖、コスト上昇、地域による業績のばらつきなどの懸念が、センチメントを大きく揺さぶった。特に日本とフランスは、収益性が低迷し、より深いオペレーションのリセットが必要とされたため、焦点となった。その結果、バリュエーションへの期待や投資家の信頼が大きく後退した。

新年度に向けて、よりバランスの取れた体制が整ったようだ。経営陣は広範な戦略的見直しを完了し、事業を簡素化し、フランチャイズ経済を安定させるための目に見える措置を講じた。経営陣は積極的な事業拡大から、規律ある経営、利益率の改善、キャッシュの創出へと舵を切っている。ドミノの評価は、あらゆるコストをかけて成長していた時期よりもはるかに低い期待を反映しているため、この移行は重要である。

TIKRの強力な新バリュエーション・モデル(無料!)で、どんな銘柄も素早く評価できる >>> 。

財務ストーリー

ドミノは25年度、ネットワーク売上高約41.5億豪ドル、売上高32.3億豪ドルを計上した。これは、グローバルな諸経費の増加とアジアの業績低迷が、ANZとヨーロッパの一部の好調を相殺したためである。税引き後純利益は、1億6,230万豪ドルの経常外リストラ費用と店舗最適化費用を除き、1億1,690万豪ドルとなった。

利益率はストーリーの重要な部分であり、基本的なEBITは前年比約4.6%減少したが、法定決算は店舗閉鎖と業務合理化に伴う一時的費用により大きく歪められた。フリーキャッシュフローは報告ベースで4,740万豪ドルであったが、非経常的なキャッシュコストを除いた調整フリーキャッシュフローは1億550万豪ドルであった。この違いは、同社の将来の収益力を理解する上で非常に重要である。

バランスシートの観点から見ると、ドミノは25年度末に約7億2,480万豪ドルの純負債を抱え、ネット・レバレッジはEBITDAの2.57倍であった。レバレッジは依然として経営陣の長期目標を上回っているが、インタレスト・カバレッジは大幅に改善し、為替影響前の純有利子負債は5,100万豪ドル減少した。資本配分は、店舗の急成長よりも、デレバレッジと事業再投資に明らかにシフトしている。

ドミノ・ピザ・エンタープライズの全決算と推定を調べる(無料)>>> ドミノ・ピザ・エンタープライズの全決算と推定を調べる(無料)>>> ドミノ・ピザ・エンタープライズの全決算と推定を調べる(無料

より広範な市場環境

世界的に、クイックサービス・レストラン部門は依然として回復力を維持しているが、消費者の行動は変化している。価値への感度が高まり、ディスカウント主導のトラフィックは信頼性を失い、経営者はメニューと価格の簡素化を迫られている。同時に、デリバリー経済とアグリゲーター・プラットフォームは、レストランにプロモーションとマージン構造の再考を迫っている。

ドミノ・ピザ エンタープライゼスにとって、こうしたトレンドは、価格規律の重要性、デジタルの効率性、フランチャイジーの収益性を強化するものである。大幅なディスカウントではなく、日常的なバリューをうまく実行している市場では、既存店売上高の勢いが増している。遅れている地域には、画一的なグローバル戦略書ではなく、地域ごとにカスタマイズされた戦略が広まっている。

1. フランチャイズ経済と店舗網のリセット

ドミノ再建の中心テーマは、フランチャイジーの経済性を回復させることである。経営陣は、COVID後のコスト構造が、いくつかの市場、特に日本における店舗の収益性を低下させていることを認めている。これに対応するため、同社は25年度中に日本の233店舗を含む300以上の赤字店舗を閉鎖した。短期的には痛みを伴うが、これらの措置は収益基盤をリセットし、構造的に不採算な店舗を取り除くことを目的としている。

フランチャイズ・パートナーのEBITDAは前年比でほぼ安定しており、ANZではフランチャイジーの収益性が過去3年間で最も高い水準に達した。この改善は、メニューの簡素化、オペレーション規律、価格設定の改善によるものである。目標は店舗数の急激な増加ではなく、持続可能なユニットエコノミクスであり、状況が改善するにつれて段階的な拡大を支えることができる。

2.デジタル投資とコスト管理

ドミノ・ピザ・エンタープライズはデジタル・インフラに多額の投資を続けており、25年度にはデジタル設備投資に4,480万豪ドルを投じた。これらの投資は、オンライン注文の安定化、価格設定アルゴリズム、顧客体験の改善に重点を置いている。経営陣は、主要な変革プロジェクトが完了に近づくにつれて、26年度のデジタル投資は緩やかになるとの見方を示している。

同時に、同社は短期的なコスト削減ではなく、恒久的な販管費の削減を目標としている。シェアードサービスの最適化、調達の規律化、業務の簡素化により、固定費ベースの削減が長期的に見込まれる。重要なのは、これらのコスト削減の一部は、経営陣がよりリターンの高い資本の使い方とみなす、ワーキング・メディアや顧客獲得に振り向けられることである。

TIKRでドミノ・ピザ・エンタープライズのような銘柄を60秒以内に評価する(無料) >> 3.

3. 地域別業績と経営陣の交代

地域別の業績には依然としてばらつきがあるが、傾向 は明らかになりつつある。ANZとベネルクスは堅調な店舗運営とマーケティング効率に支えられ、EBITの着実な成長を続けている。ドイツは、バリュー重視のキャンペーンが牽引役となり、勢いを増している。フランスと日本は依然としてターンアラウンド・ストーリーであるが、リーダーシップの交代と地域に根ざした戦略が実施されている。

いくつかの地域で新しい経営陣が任命されたことは、現地での説明責任へのシフトを反映している。ドミノはグローバルな集中管理ではなく、顧客行動に連動した迅速な意思決定を行えるよう、国内チームに権限を与えている。ドミノは、このような体制により、しばらくは財務結果に変化が完全に反映されないとしても、対応力と実行の質が向上すると考えている。

TIKRの収穫

ドミノ・ピザ・エンタープライズの株価は、もはや高成長フランチャイズ・マシーンではない。現在の評価は、実行リスク、地域の複雑さ、成長見通しの鈍化を反映している。投資家にとって重要なのは、事業の簡素化、フランチャイズ経済の強化、規律ある資本配分によって、長期的に収益を安定させ、信頼を回復できるかどうかである。

2025年、ドミノ・ピザ・エンタープライズの株式を買うべきか、売るべきか、それとも保有すべきか?

今後、投資家は既存店売上高の動向、フリーキャッシュフローの転換、日本とフランスでの進捗に注目するだろう。バランスシートの改善とフランチャイジーの収益性は、売上高の伸びよりも重要だろう。ドミノにとって次の段階は、事業拡大よりも一貫性と信頼性であり、株価のパフォーマンスは、これらの基盤がしっかりと整っているという証拠に従うことになるだろう。

ドミノ・ピザ企業株は、ここからどれだけ上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

お気に入りの銘柄の本当の価値を知る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!