アペン・リミテッド(APX)は、人工知能モデルを構築する企業が使用するトレーニング、評価、検証データの専門プロバイダーである。同社の中核事業はAI開発の裏側に位置し、大規模なラベル付きデータセット、多言語コンテンツ、モデル評価サービスをテクノロジー企業、企業、政府機関に提供している。

同社は20年以上にわたって、特に機械学習と生成AIアプリケーション向けに、大規模なヒューマン・イン・ザ・ループ・データを提供するように設計されたグローバルな従業員と独自のプラットフォームを構築してきた。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを発見してください>>。

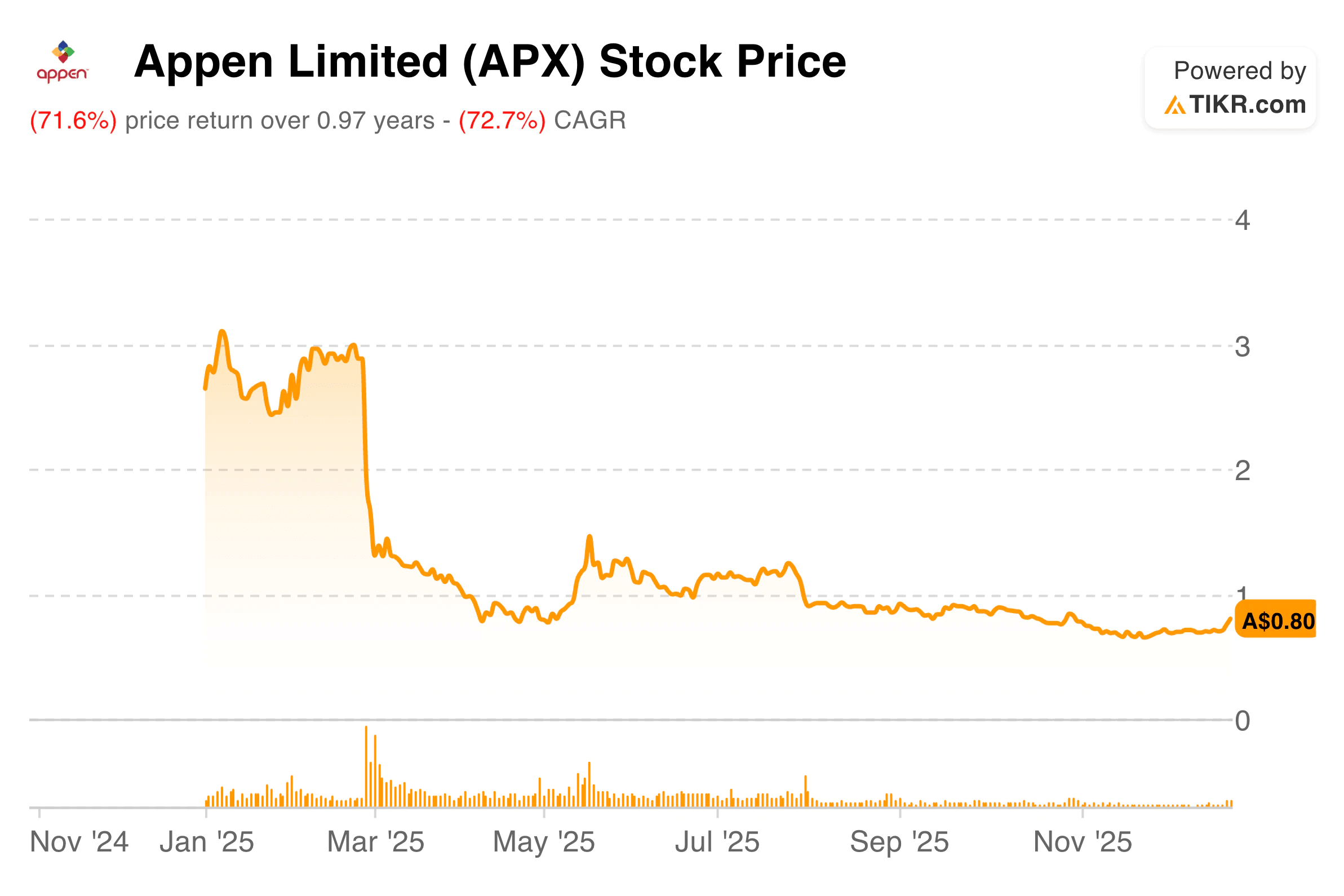

アペンに対する投資家のセンチメントは、困難な移行期によって形成されてきた。グーグルとの主要契約の喪失、米国のAI支出の不安定さ、収益予想の急激なリセットは、過去1年間の株価に重くのしかかった。株価は安定する前に大きく下落し、市場は慎重になったが、基本的なビジネスがより強固な足場を見つける兆候にますます注意を払うようになった。

新年度に入り、12ヵ月前に投資家が反応した企業とは異なる様相を呈している。同社は規模が縮小し、焦点が絞られ、需要が実験的ではなく構造的な分野にますます集中している。バリュエーション・モデルは、落ち込んだ水準からの大幅なアップサイドを強調するかもしれないが、投資家にとっての真の疑問は、戦略的シナリオの改善に見合った業務執行が可能になったかどうかである。

TIKRの強力な新バリュエーション・モデル(無料!)で、あらゆる銘柄を素早く評価する >>> 。

財務ストーリー

アペンの最新決算は、同社がまだ過渡期にあることを示しているが、立ち止まっているわけではない。25年度上半期の売上高は1億210万ドルに達し、グーグルとの契約打ち切りを含めると前年同期比10%減となったが、グーグルを除いた対前年同期比では2%増となった。この違いが重要なのは、残りの事業がもはや構造的に縮小していないことを浮き彫りにしているからである。

| 指標 | 2024年度 | 2025年度 |

|---|---|---|

| 売上高 | 一桁台前半の安定成長 | 求人広告が低迷する中、緩やかな成長 |

| EBITDAマージン | 20%台前半 | 投資支出により若干の圧縮 |

| 純利益率 | ~6% | ~5.5% |

| EPS | 低ベースで回復 | 雇用の減速により正常化 |

| 営業キャッシュフロー | 堅実かつ安定的 | 底堅さを維持 |

| 設備投資 | 上昇 |

収益性は依然として進行中である。為替変動調整前累計EBITDAは-220万ドルとなり、粗利益率の低下にもかかわらず前年度から若干改善した。売上総利益率は37.0%に低下したが、これは主に顧客とプロジェクト・ミックスによるもので、中国の仕事は欧米の企業契約よりも構造的に利益率が低かった。コスト規律がこの圧力の一部を相殺し、損失の拡大を防いだ。

キャッシュ・フローは、運転資本のタイミングと経費管理の強化により、営業キャッシュ・フローが1,290万ドルに達し、より心強いものとなった。アペンは当期を6,090万ドルの現金で終え、短期的な増資を必要とせず、自動化、プラットフォーム開発、販売能力への投資を継続できる柔軟性を得た。

アペン・リミテッドの全決算と推定を見る(無料)>>>></p

より広範な市場背景

広範なAIサービス市場は依然として不安定だ。米国の大手テクノロジー企業からの需要は、顧客が社内のAIチームを再編成し、予算を見直すにつれて、プロジェクトが遅延したり、スコープが変更されたりして、ますます断片的になっている。このため、長期的なAI投資が増加し続けているにもかかわらず、データ・プロバイダーの仕事量には急激な変動が生じている。

同時に、専門的、多言語、評価に特化したデータに対する世界的な需要も増加している。モデルビルダーは、未加工のトレーニングデータを超えて、モデル評価、安全性テスト、ドメイン固有の推論など、より価値の高いユースケースに向かっています。このようなトレンドは、Appenの能力とよく合致しているが、時期はまだ不確定であり、実行リスクは高い。

1. 安定化のエンジンとしての中国

中国はアペンのビジネスを安定させる最も重要な力となっている。中国からの収益は前年同期比67%増となり、同社は年換算で1億ドルを超えるランレートで半期を終えた。欧米の企業プロジェクトとは異なり、中国との契約は長期化する傾向にあり、より予測しやすいため、計画と稼働率が向上する。

さらに重要なのは、中国が黒字化していることだ。中国部門は上半期に290万ドルのEBITDAを計上し、5四半期連続でEBITDA黒字を達成した。経営陣は、プロジェクト選択の改善やスケーラブルなデリバリー・モデルなど、利益率改善イニシアティブを強調しており、これらは牽引役となっているようである。

2.コスト管理

コスト管理は、アペンの強力な推進力のひとつとなった。経営陣は、年間約1,000万ドルのコスト効率化を特定しており、その大部分は25年度末までに実行される予定である。これらのコスト削減は、人員削減ではなく、自動化、AIを活用した人員管理、業務プロセスの厳格化によって推進されている。

テクノロジー・ロードマップは、この取り組みの中心である。アペンは、貢献者のオンボーディングから品質保証、プロジェクト割り当てに至るまで、プラットフォーム全体にAIを組み込んでいる。これらの投資は、データ品質を維持しながら単位当たりの経済性を向上させることを目的としており、このバランスによって同社が再び利益を上げられる規模になるかどうかが決まる。

TIKRで60秒以内にアペン・リミテッドのような銘柄を評価する(無料) >>> 3.

3. 中国国外での需要回復

中国以外では、不安定な状況が続いている。グローバル・サービスの収益は、LLMプロジェクトの遅延、顧客の再編、米国企業や政府の支出に関する長引く不確実性によって影響を受け続けている。最近獲得したプロジェクトには、年間1,000万ドル以上の収益が見込める案件も含まれているが、そのタイミングは依然として予測不可能である。

こうした状況にもかかわらず、経営陣は長期的な需要を確信している。同社の最大手顧客との品質指標は過去最高水準にあり、アペンは予算が緩和されたときに将来の仕事を獲得できる立場にある。課題は、投資家の信頼をこれ以上損なうことなく、機会と実現のギャップを埋めることである。

TIKRの要点

アペンは、もはや規模だけを武器にした成長ストーリーではない。専門化、自動化、選択的な需要回復に基づくターンアラウンド・ストーリーである。バリュエーション・モデルは、実行が改善された場合のアップサイドを反映しているが、真の原動力は、今後数回の報告期間にわたって収益性が安定化するかどうかである。

2025年にアペン・リミテッド株を買うべきか、売るべきか、それとも保有すべきか?

投資家にとって注目すべきは、方向性よりも証拠である。中国の収益性の進展、持続的なコスト規律、世界的な需要回復の兆しなどは、売上高成長率よりもはるかに重要である。アペンの前途は、楽観論ではなく一貫性にかかっており、今後数四半期で、リセットが本当に定着しつつあるかどうかが明らかになるはずだ。

アペン・リミテッドの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!