ホームデポ株の主要統計

- 52週レンジ: $315 to $427

- 現在の価格: 341ドル

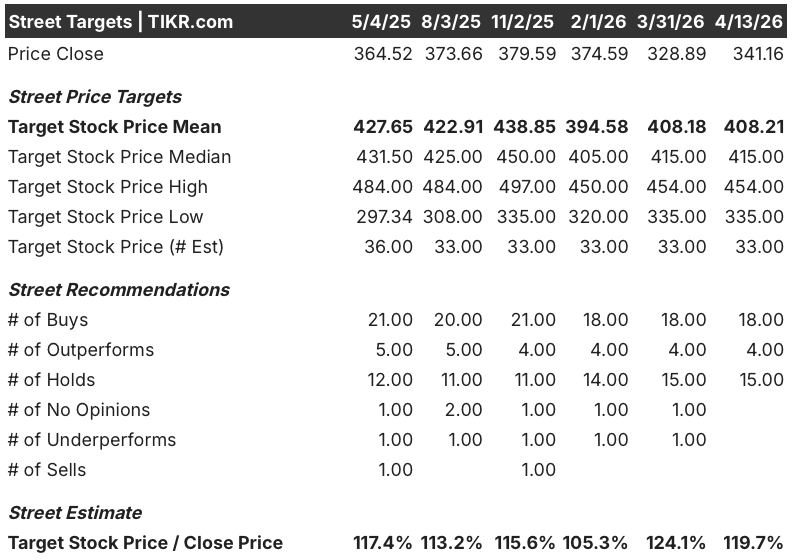

- ストリートの平均ターゲット :$ 408

- ストリート・ハイ・ターゲット:454ドル

- TIKRモデルターゲット(2031年1月):$537

何が起きたのか?

2,359店舗、年間売上高1,640億ドルを超える世界最大のホームセンターであるホーム・デポ(HD)は、実際のデータでは全く異なることを述べているにもかかわらず、顧客は経済的ストレスを抱えているかのように市場で評価されている。

2025年度第4四半期の調整後EPSは2.72ドルで、アナリストのコンセンサス2.54ドルを上回った。

2025会計年度通期の売上高は前年比3%増の1,646億8,000万ドルに達し、SRSディストリビューション・プラットフォーム(屋根、プール、造園をカバーする専門商社)は、2019年以降業界で最悪の年間屋根出荷量にもかかわらず、既存事業の売上高を1桁台前半の割合で伸ばした。

3月、SRSは南東部5州に42拠点を持つHVAC(暖房、換気、空調)卸売業者のMingledorff'sの買収に合意し、プラットフォームに5つ目の製品分野を追加し、ホーム・デポの総アドレス可能市場を1.1兆ドルから1.2兆ドルに拡大した。

ホーム・デポはまた、4月6日付でフランツィスカ・ベル博士をEVP兼最高技術責任者(CTO)に任命し、元フォード・モーターのデータ、AI、アナリティクスの最高責任者を迎え、アソシエイト・ツール、顧客対応プラットフォーム、Proエコシステムにわたるエージェント型AIの全社的展開を指揮する。

テッド・デッカー最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「私たちは、プロへのデリバリーについて、オンタイムで完全なツーシグマを求めてきたが、この1年でそれを達成した」と述べ、デリバリーの信頼性を短期的な運営目標ではなく、構造的な競争優位性として位置づけた。

リチャード・マクファイル最高財務責任者(CFO)は、4月9日に開催されたJ.P.モルガン・リテール・ラウンドアップ・フォーラムで投資家に対し、顧客を調査し、プロに顧客の声を聞くと、答えは一貫してこうだと語った。今が買い時だと感じられないのです」--これは、心理学に支配されたフリーズと、根本的な障害を抱えた消費者を区別するものだ。

ホーム・デポは予想を上回ったが、その一方で顧客は80~90%のホームエクイティ売却益を抱え、消費を拒んでいる。TIKRでは、アナリストのアップグレードと予想修正をすべて無料で追跡できる。

ホーム・デポ株に対するウォール街の見方

住宅所有者は、6年間で80%から90%の住宅資産の増加を目の当たりにし、完全雇用状態にあり、所得も増加している。

HDの正規化EPSは、2026年度の14.69ドルから、2027年度には15ドル前後、2028年度には16ドル前後に成長すると予想される。これは、約8%の加速であり、1桁台半ばの有機的なSRS成長、通年のGMS貢献、買収基盤の成熟に伴う営業費用のてこ入れ-これらはすべて、住宅回復とは無関係-が原動力となる。

カバーアナリストは、ホーム・デポ株22銘柄を「買い」または「アウトパフォーム」、15銘柄を「ホールド」、1銘柄を「アンダーパフォーム」とし、目標株価の平均は408ドル、中央値は415ドルで、現在の341ドルから約20%の上昇を示唆している。

目標スプレッドの下限は335ドル前後、上限は454ドル前後で、下限は住宅回転率が少なくとも2027年まで凍結されると仮定し、上限は住宅ローン金利が6%を下回り、キッチン、フローリング、照明など、現在最もプレッシャーがかかっているカテゴリーのロックが解除されることで、値ごろ感が大幅に改善することを想定している。

2027年度の予想EPSは約22.6倍で、過去5年間の平均は同程度かそれ以下の成長率で23~25倍に近く、正規化EPSは2027年度の約2.5%成長から、買収の足かせが薄れるにつれて2028年度には約8%成長へと加速する。

マクフェイル氏が4月9日に発表した、住宅所有者の「財務状況は堅実で、率直に言って、COVID以前よりも良い」というフレーミングは、現在の株価に埋め込まれている消費者のストレス物語と真っ向から対立するものであり、利用可能な最も明確なリフレーミングを表している。

6%を超える住宅ローン金利環境が長期化し、サンベルト市場における広範な住宅価格の調整と相まって、住宅所有者のバランスシートが単に回転を鈍らせるのではなく、損なわれ始めれば、心理的な問題を現実の問題に変えることで、このテーゼは崩れるだろう。

ホーム・デポの2026年度第1四半期決算は5月に予定されており、マクファイル氏が予想した1桁台半ばのEPS減少がその範囲の下限か上限かを見極める最初の試金石となるだろう。

ホーム・デポの財務

ホーム・デポの総売上高は2025年度の1,595億1,000万ドルから2026年度には1,646億8,000万ドルへと3%増加したが、これは根本的な住宅需要環境の改善ではなく、部分的なGMSの貢献によるものである。

営業利益は3%減の208億9,000万ドル、販管費は6.8%増の307億ドルで、主にGMSの費用ベースとSRSとGMSの買収に伴う無形資産償却の増加を反映し、営業利益率は13.5%から12.7%に圧縮された。

売上総利益率は2022年度の33.6%から2026年度には33%へと30ベーシス・ポイント低下したが、これはすべてSRSとGMSによる利益率の低い卸売販売収入のミックス希薄化効果によるもので、マクファイル氏は4月9日のフォーラムで、GMSを除いたコア小売の売上総利益率は経営陣の予想通りであることを確認した。

経営陣は、2027年度の売上総利益率を約33.1%と予想しており、GMSの年率換算による逆風は上半期に集中し、下半期には正常化するため、2027年度第1四半期は、12月の投資家向けカンファレンスでマクファイル氏が説明した営業レバレッジが損益計算書に反映され始める前の、利益率圧迫の谷となる可能性が高い。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルは、2031年度までにホーム・デポ株を537ドルとする目標を掲げています。これは、EPS年平均成長率約6%、純利益率9.5%への回復を前提に、現在の水準から57%のトータル・リターンを意味し、マクファイル氏自身の市場回復フレームワークである、トップライン成長率5%から6%、ボトムラインの成長率アップを下回ります。

ホーム・デポの株価は、過去23-25倍のレンジに対して約22.6倍のフォワード倍率であり、今後2年間で買収の足かせが薄れるにつれてEPSは1桁台前半から1桁台後半の成長へと加速し、TIKRのベースケースは住宅回復プレミアムの前に57%のアップサイドを示唆していることから、2028年以前のどのスケジュールでも住宅の回転が正常化した場合、ホーム・デポの株価は大幅に拡大するマージンによって過小評価されている。

ホームデポの投資ケースは、1つの変数にかかっている:心理学に起因する住宅凍結が12〜18ヶ月で解決されるか、またはコンセンサスが現在価格設定しているものを超えて収益回復のスケジュールをプッシュするのに十分長く伸びるのだろうか?

ブルケース:センチメント・アンロック

- マクフェイル氏は4月9日のJPモルガンのフォーラムで、住宅所有者は6年間で80%から90%の住宅資産増加を見ており、完全雇用状態にあり、所得も増加していることを確認した。

- 住宅ローン金利は2026年初頭に6%に向かう傾向にあり、5.5%へのさらなる動きは、2022年以降で最大の値ごろ感の改善を意味する。

- SRSの既存事業売上高は、住宅市場の回復とは無関係に、2027年度には1桁台半ばの成長が見込まれ、MingledorffのHVAC販売により、屋根市場が正常化する前に、SRSに第5のクロスセル分野を提供する1,000億ドルのTAM拡大が加わる。

- TIKRのハイケースでは、2031年までに853ドルを目標とし、EPS年平均成長率約7%、純利益マージン9.9%で、トータル・リターン約150%を意味する。

弱気ケース:凍結の延長

- マクフェイル社長は、「住宅市場回復の起爆剤はまだない」と明言し、2027年度第1四半期のEPSは1桁台半ばの減少にとどまるとの見通しを示した。

- 2027年度の既存店売上高ガイダンスを横ばいから2%としたのは、業界全体がマイナス1%からプラス1%であることを想定しており、ホーム・デポがこの範囲を上回るかどうかは、市場の追い風ではなくシェアの拡大に完全に依存している。

- SRS屋根材業界の出荷量は第4四半期に前年同期比28%減となり、マクフェイル社長が2027年度第1四半期にも価格圧力が及ぶと述べたことから、HVACとGMSの垂直統合がクロスセルで貢献する前にSRSのマージンが圧迫される可能性がある。

- TIKRのロー・ケースでは、2031年までに578ドルを目標に掲げており、トータル・リターンは約69%だが、年率換算では約6%に過ぎず、現在のマクロ環境における数年間の住宅失速リスクを補うのがやっとのリターンである。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ホーム・デポに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HDの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にThe Home Depot, Inc.を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。