主な要点

- 戦略的拡大: テキサス・インスツルメンツは、シリコン・ラボの買収により組み込み戦略を大きく転換し、1,200以上のワイヤレス製品を追加、3年目までに年間4億5,000万ドルのシナジー効果を目指す。

- 製造の優位性: テキサス・インスツルメンツは、2030年までにシリコン・ラボの生産量の約75%を社内の300ミリ工場を活用して内製化し、コスト管理と供給の信頼性を強化する。

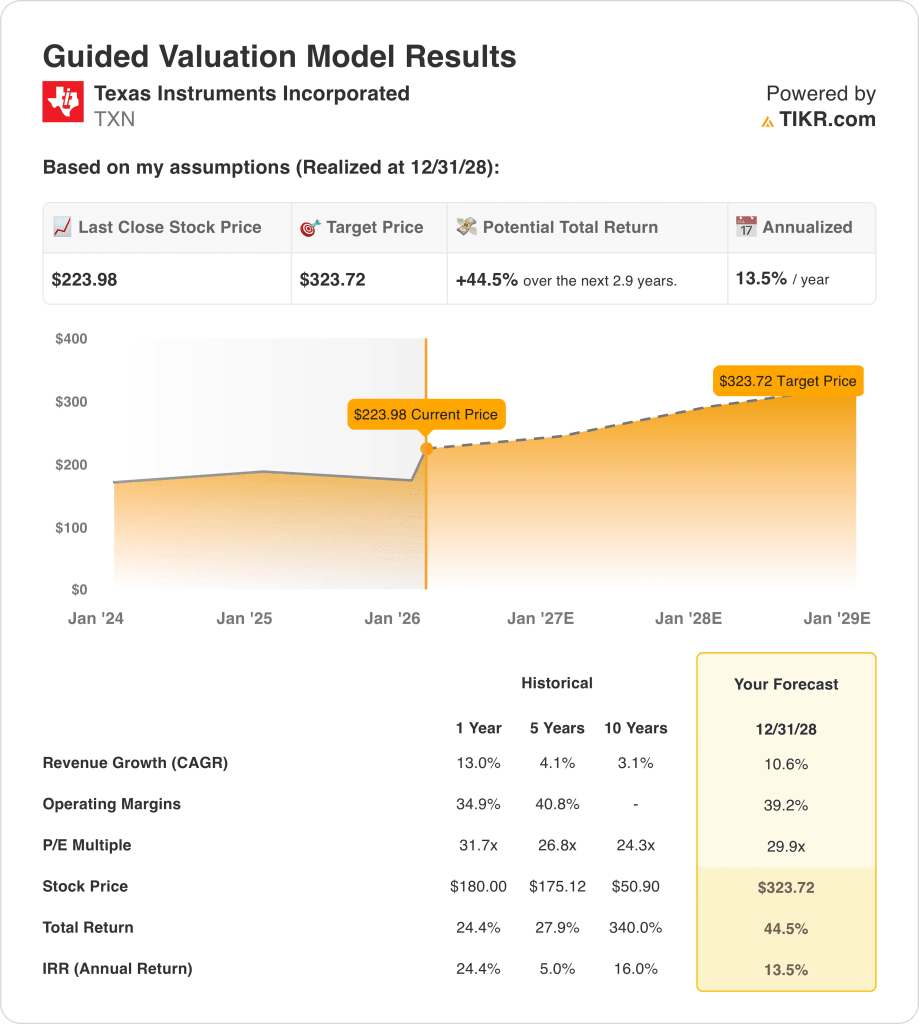

- 目標株価: 11%の収益成長、39%の営業利益率、30倍の出口倍率に基づくと、テキサス・インスツルメンツの株価は2028年12月までに323ドルに達する可能性がある。

- リターン・プロフィール: 現在の株価223ドルから、テキサス・インスツルメンツは合計45%のアップサイドを示唆し、今後3年間の年率換算リターンは14%となる。

テキサス・インスツルメンツの社内工場稼働率の仮定が今日の株価を正当化するかどうか、TIKRでマージン回復シナリオを無料でモデル化して確認してください。

テキサス・インスツルメンツ(TXN)は、アナログおよび組込み半導体の設計・製造を行っており、産業用および自動車用市場においてスケールのリーダーシップを発揮し、2000億ドル近い時価総額を支えている。

先週水曜日、テキサス・インスツルメンツはシリコン・ラボを1株当たり231ドルで買収すると発表し、ワイヤレス・コネクティビティへの参入と組み込みプロセッシングの幅を広げた。

特に、テキサス・インスツルメンツの直近1年間の売上高は180億ドルであり、これは、景気後退の圧力にもかかわらず、産業用および自動車用顧客の需要が持続していることを示している。

さらに、テキサス・インスツルメンツは約60億ドルの営業利益を計上し、営業利益率は35%近かった。

しかし、テキサス・インスツルメンツの株価は、マージンが39%に回復しているとはいえ、利益の30倍近辺で取引されているため、バリュエーションの緊張感から、実行力がすでに織り込まれているのか疑問が残る。

TXN株の評価モデル

テキサス・インスツルメンツは、規模の大きい製造業と100%のフリー・キャッシュ・フロー・リターンを組み合わせ、安定したキャッシュ創出と耐久性のある産業用ポジショニングを支えている。

モデルでは、11%の収益成長、39%の営業利益率、30倍の出口倍率を想定しており、目標株価は324ドルとなる。

従って、現在の224ドルから予測すると、3年間で合計45%のアップサイドと年率14%のリターンを意味する。

テキサス・インスツルメンツのワイヤレス・ポートフォリオの拡大が、2030年のキャッシュフロー見通しにどのような影響を与えるか、TIKRのバリュエーション・モデルを使って評価してみましょう。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、TXN株で使用したものである:

1.収益成長率:10.8

テキサス・インスツルメンツの売上高は、2023年と2024年に減少した後、LTMで約180億ドルに達し、産業と自動車需要の安定化を示している。

さらに、組み込み処理の拡大とシリコンラボからのワイヤレス・コネクティビティの追加が、最近の平均を上回る成長を支える一方、循環的な回復が極端な加速を制限している。

しかし、産業用エクスポージャと設備投資サイクルが持続的な上昇を抑制しており、成長率の予想は以前の2桁を下回っている。

アナリストのコンセンサス予想では、売上高成長率 10.6%は、ポートフォリオの拡大、製造規模の拡大、現実的な最終市場の正常化とのバランスが取れている。

2.営業利益率39.2%

テキサス・インスツルメンツは、内製化、高い粗利益率、規律ある営業費用に支えられ、最近35%近い営業利益率を達成したことは明らかである。

加えて、シリコンラボの内製化と300mmファブの稼働率の向上により、コスト吸収力と価格レバレッジが長期的に改善される。

とはいえ、マージンの回復は、稼働率やミックスシフト、特に産業需要が再び軟化した場合の影響を受けやすい。

アナリストのコンセンサス予想に沿った39.2%の営業利益率は、ピークサイクルの収益性を想定することなく、過去の効率に向けた正常化を反映したものである。

3.出口PER倍率:29.9倍

テキサス・インスツルメンツは、安定的なサイクルにおいて27倍から32倍の利益近辺で取引されており、持続的なキャッシュ創出と強力な資本リターンを反映している。

さらに、一貫した配当と自社株買いがバリュエーションの回復力を支えているが、成長の鈍化がプレミアム・マルチプルを支払う投資家の意欲を和らげている。

逆に、景気変動リスクと高騰したバリュエーションは、直近の取引レンジを超える拡大を制限しており、センチメントを維持するには一貫した執行が必要である。

ストリートのコンセンサス予想に基づくと、出口倍率29.9倍は目標株価324 ドルをサポートし、45%のアップサイドと14%の年間リターンを意味する。

TIKRを使用して、エンベデッドの成長がレガシー・アナログ需要に取って代わるにつれ、出口倍率の変化がテキサス・インスツルメンツの株価上昇にどのような影響を与えるかを無料でテストする。

状況が好転または悪化した場合、何が起こるか?

テキサス・インスツルメンツの株価は、産業需要の回復、内部製造の効率性、および組み込み型ポートフォリオの実行に左右され、2030年までのさまざまな可能性があります。

- ローケース: 産業需要が低迷し、稼働率が低下した場合、売上高は約8.8%成長し、マージンは31.3%近辺にとどまる → 年率6.5%のリターン。

- ミッドケース:中核産業の回復と着実な事業遂行により、売上高は9.8%近辺で成長し、マージンは33.5%に改善 → 年率11.6%のリターン。

- ハイケース: エンベデッド拡大と製造レバレッジが加速すれば、収益は10.8%程度に達し、マージンは35.2%に近づく → 年率16.2%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

テキサス・インスツルメンツのローケース、ミッドケース、ハイケースを再現し、ワイヤレスシナジーが不足した場合のダウンサイドリスクをTIKRで無料で確認できます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!