重要なポイント

- AIライセンスの勢い:V9とCSSの採用によりデータセンターとコンピューティング・プラットフォームのロイヤリティ率が拡大し、AIインフラ需要の高まりからArm Holdings plcが恩恵を受ける。

- 混在するエンドマーケットのシグナル:Arm Holdings plcは、ロイヤリティの53%を占めるモバイルエクスポージャーに直面しているが、サーバーの採用とAIワークロードがスマートフォンの需要低迷を相殺。

- 価格見通し:21%の収益成長率、46%の営業利益率、55倍の倍率に基づくと、Arm Holdings plcの株価は2028年3月までに173ドルに達する可能性がある。

- バリュエーション・アップサイド:現在の株価107ドルから、アームホールディングスplcは2年間で合計62%のアップサイドと25%の年率リターンを示唆する。

TIKRのシナリオツールを使って、スマートフォンの正常化とAI主導の成長に対するアーム株のバリュエーション感応度を評価する。

アーム・ホールディングスplc(ARM)は、プロセッサー・アーキテクチャーの設計とライセンス供与を行っており、スマートフォン、データセンター、AIワークロードの中核インフラとして位置付けられている。

先週、ASMLが130億ユーロのブッキングを報告した後、アーム・ホールディングスplcの株価は1%上昇し、AI主導の半導体投資の勢いが持続していることを示している。

アーム・ホールディングスplcは、過去12ヶ月間で40億ドルの売上高を計上した。

営業利益は10億ドル、利益率は44%で、高い収益性を維持しながら研究開発費を捻出する能力を説明している。

アーム・ホールディングスplcは107ドル近辺で55倍のフォワード・マルチプルで取引されているが、ファンダメンタルズの改善と慎重な価格設定が対照的であり、さらに検討する価値のあるバリュエーション論議が設定されている。

ARM株の評価モデル

我々は、ロイヤリティ主導のスケール・エコノミー、利益率の高いライセンシング、AI、サーバー、モバイル・コンピューティングにわたる強力なポジショニングに基づいてアーム株を評価した。

20.8%の収益成長率、46.4%の営業利益率、55.2倍の出口倍率を用い、モデルは173ドルを指している。

これは、2028年までに61.9%のアップサイドと年間25%のリターンが期待できることを意味し、目標価格は173.12ドルとなる。

AIチップ需要の変化がArm株の収益軌道と目標株価にどのような影響を与えるか、TIKRを使って無料でテストできます。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ARM株で使用したものである:

1.収益成長率:20.8

Arm株は、AIサーバー、カスタムシリコン、コンピュートワークロードの拡大に関連したロイヤリティストリームの加速を反映し、過去1年間で24%の収益成長を達成した。

最近の四半期では、ハイパースケーラーやOEMがデータセンター、自動車プラットフォーム、エッジデバイスでArmベースの設計を増やしており、ライセンス供与の勢いが持続している。

今後の成長は、AI主導の採用が続くと想定される一方、ロイヤリティ収入の重要な割合を占めるモバイル需要の軟化が見込まれる。

アナリストの予測を集計すると、20.8%の売上成長率は、スマートフォンとPCの販売台数の冷え込みを考慮しながらも、AIに関連する需要の強さを反映しており、年間25%の収益プロファイルを裏付けている。

2.営業利益率46.4%

Armの株価は最近44%の営業利益率を報告し、資産に依存しないライセンスモデルにより、グローバル半導体で最も利益率の高い企業の1つとなっている。

マージンの拡大は、ロイヤルティミックスの上昇、安定したR&D強度、および既存のIPポートフォリオのボリュームスケールに伴う限定的な増分コストを反映している。

ノーマライゼーションは、次世代アーキテクチャへの投資拡大によるリスクを認識しつつ、規律ある費用の増加と積極的なコスト削減を想定している。

コンセンサス・オペレーティング・ベンチマークに対して、46.4%のマージンは、継続的なプラットフォーム投資とエコシステム・サポートのための柔軟性を維持しつつ、ロイヤリティの効率性を維持していることを示している。

3.出口PER倍率:55.2倍

アームスの株価は歴史的に高い収益倍率で取引されており、希少価値とAI主導の成長期待を反映して最近の水準は70倍を超えている。

この出口倍率は、グローバル・コンピュート・アーキテクチャーにおけるアームの中心的役割を認識しつつ、成長が正常化するにつれてセンチメントがピークから緩やかになることを想定している。

投資家の警戒感は、バリュエーション・センシティビティとエンドマーケット・サイクルへの依存から生じているが、ライセンシングとロイヤルティにおける長期的な可視性によって相殺されている。

プールされた市場予測全体では、55.2倍の出口倍率は、継続的なバリュエーションインフレの仮定を組み込むことなく、コンピュートアーキテクチャにおけるArmの中心的な役割を評価しています。

TIKRに関する一貫した仮定を使用して、他のAI露出半導体IPリーダーに対するArm株の評価を比較する。

物事が良くなったり悪くなったりするとどうなるか?

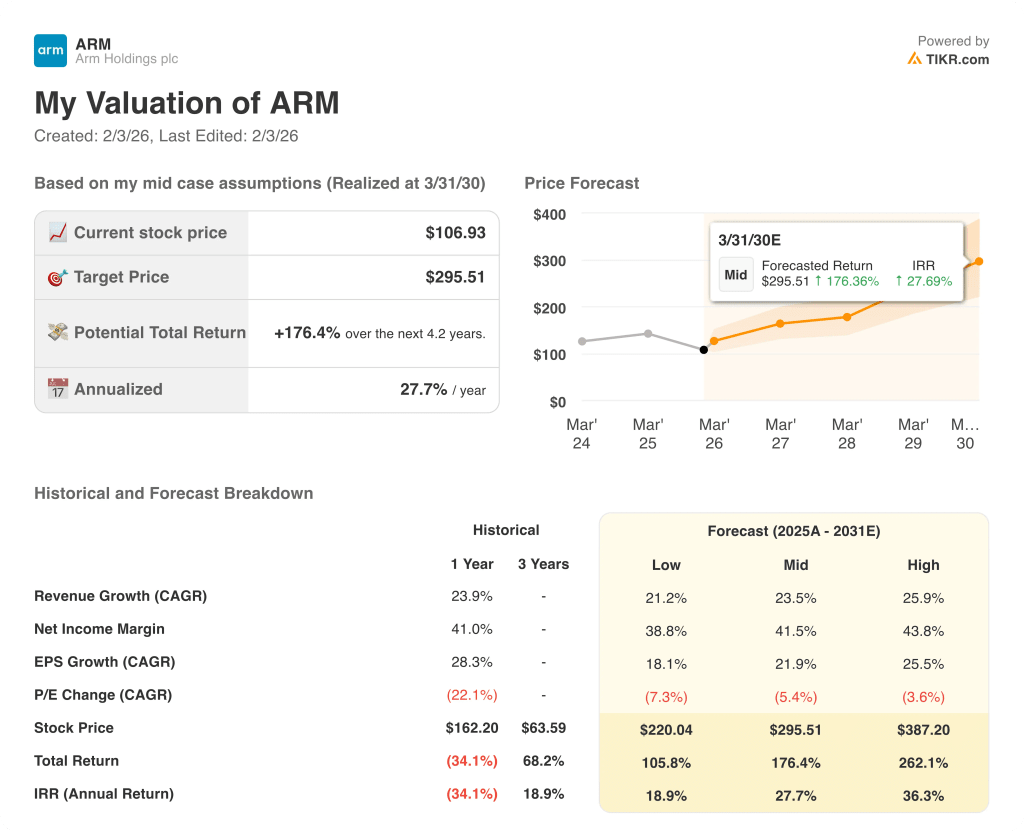

Arm株価の結果は、データセンターの普及、スマートフォンの回復、ロイヤリティ率の拡大次第であり、2030年までの可能なパスの範囲を設定する。

- ローケース:モバイル需要が軟調に推移し、サーバー導入が減速した場合、売上高は21.2%増、マージンは38.8%近辺 → 年率18.9%のリターン。

- ミッドケース:AIサーバーが順調に拡大し、ライセンス供与が維持された場合、売上高は23.5%増、利益率は41.5%に改善 → 年率換算利益率27.7%。

- ハイケース: AIのワークロードが加速し、ロイヤルティ率が幅広く拡大した場合、収益は25.9%に達し、マージンは43.8%に近い → 年率36.3%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRは、ブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使用して、チップメーカーの資本支出サイクルの変化にアームのライセンス経済学がどのように対応するかを分析します。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!