GEヘルスケアの主要統計

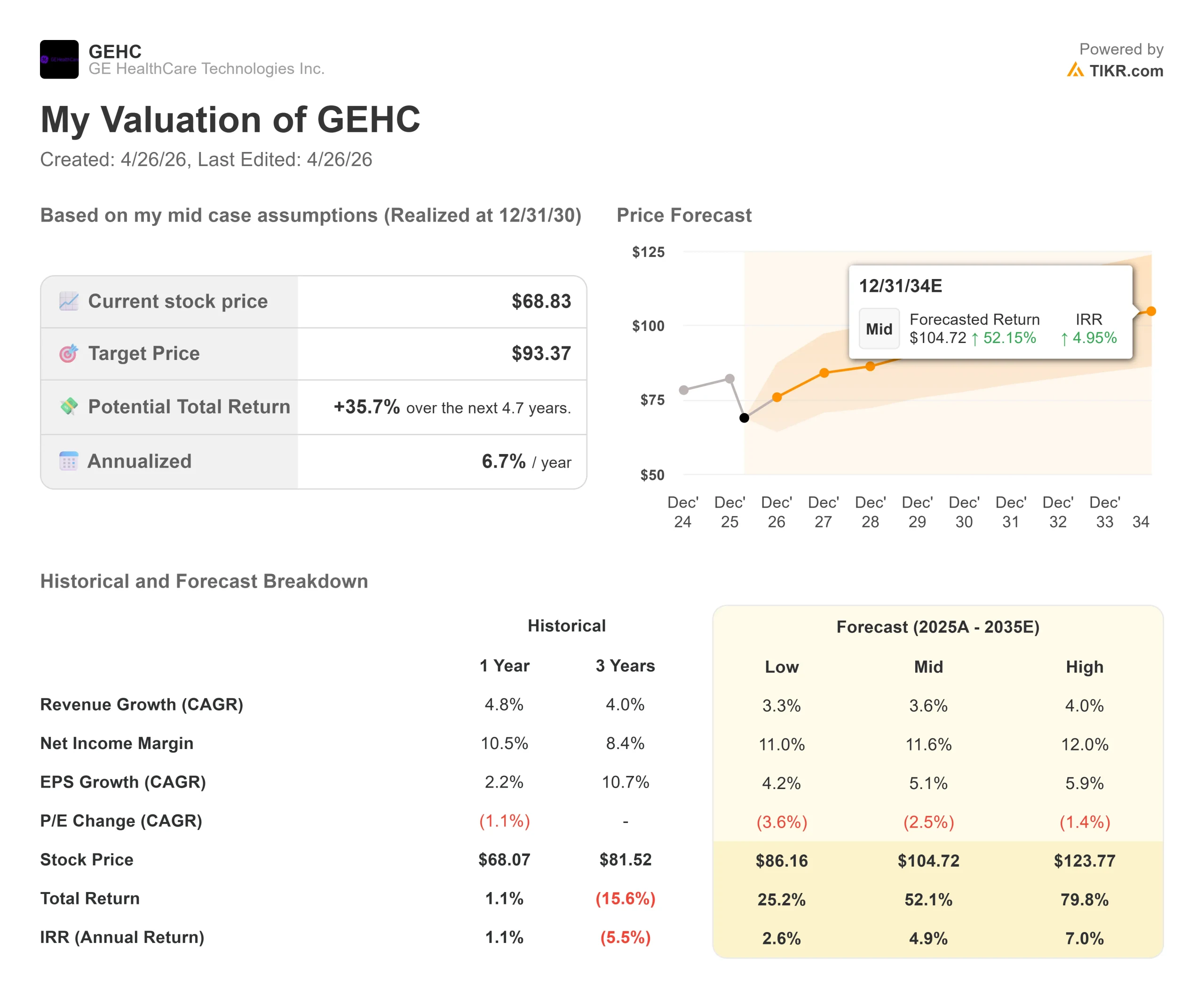

- 現在の株価:68.83ドル

- 目標株価(中位):~$93

- ストリート・ターゲット:~$91

- トータルリターンの可能性~36%

- 年率IRR:~7% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたか?

GEヘルスケア (GEHC)の株価は、52週高値89.77ドルから23%下落し、2023年にゼネラル・エレクトリックから分離独立して以来の最低水準に近い。株価とアナリストのコンセンサスとのギャップはかつてないほど広がっている。

強気派は、218億ドルの受注残、新たにFDAの認可を受けた次世代CTスキャナー、そして23億ドルのソフトウェア買収が完了したことを、市場がオーバーシュートした証拠だと指摘する。ベアは、中国の意図的な予算削減、関税マージン圧力、2027年まで収益に反映されない製品サイクルなど、すべてがディスカウントを正当化すると主張する。

2026年第1四半期の決算は4月29日の市場オープン前に発表され、この報告によって判決が下されようとしている。

最近の最大のきっかけは、3月23日のFDAによるPhotonova Spectraの510(k)認可だった。Photonova Spectraは、GEヘルスケア独自のディープシリコン検出器技術を搭載した光子計数型コンピュータ断層撮影システムである。同社はPhotonovaと呼ばれ、2024年以来51億ドルの研究開発投資の成果であり、このプラットフォームは時間の経過とともに年間1%から2%の収益成長が見込まれると述べた。この認可は、GEヘルスケア社がクラウドベースの医療画像ワークフローソフトウェアプロバイダーであるIntelerad社の23億ドル買収を完了した5日後に下された。

1週間に2つの大きなきっかけがあったが、株価はほとんど動かなかった。

シティ・リサーチは、一般的な資本設備の発注サイクルが6~9カ月であることから、フォトノーバの収益が実質的に貢献するのは2027年以降になると指摘。株価の横ばいの反応は、市場がニュースではなく実行を待っていることを反映している。

ピーター・アルドゥイーニ社長兼最高経営責任者(CEO)は、2月4日の決算説明会で次のように述べた。

これは、健全な設備投資動向、業務執行、新製品に対する需要を反映したものです」 GEヘルスケア 2025年度通期の売上高は206億ドル、4.8%増となり、画像診断部門は第4四半期に6.6%増の25.5億ドル、医薬品診断部門は同四半期に22.3%の有機的成長を記録した。

GEヘルスケア株のヒストリカルおよびフォワード予想を見る(無料です!) >>)

GEヘルスケアは現在割安か?

68.83ドルで、GEHCは今後12ヵ月間の利益の13.6倍、NTM EV/EBITDAの9.4倍で取引されており、どちらもIPO以来の最低水準に近い。19人のアナリストが平均90.74ドルの目標株価を発表しており、およそ32%の上昇を示唆している。

同社は2つの異なるスピードで事業を展開している。

診断スキャンを向上させるための造影剤や放射性医薬品を販売する医薬品診断(PDx)部門は、心臓の血流を測定する心臓ポジトロン断層撮影剤Flyrcadoに牽引され、2025年第4四半期にオーガニックで22.3%成長した。

2025年の売上高が約92億ドルと同社最大の事業であるイメージング事業は、1桁台前半から半ばの成長率である。イメージングのペースにおける現在の倍率は、PDxの加速を完全に無視している。

弱気の論拠は、2つの測定可能な逆風にかかっている。ジェイ・サッカロCFOは第4四半期の電話会議で、同社は「2026年に中国での落ち込みを予想している」と述べ、その警戒感は通期のオーガニック売上高ガイダンスに3%から4%と織り込まれている。その上、関税費用約1億ドルが第4四半期の調整後EBITマージンを押し下げ、200ベーシスポイント減の16.7%となった。

つまり、4月29日の決算は、状況が好転する前の2026年第1四半期としては最悪の利益率となる。

ベアが過小評価している可能性があるのは、需要状況である。

第4四半期の電話会議でアルドゥイーニは、最近の米国の顧客調査で、2026年に設備投資を計画している大口顧客の数が増加していることを指摘した。同社は2025年に過去最高の218億ドルの受注残を計上し、第4四半期の受注高対売上高比率は1.06倍、12ヵ月後ベースでは1.07倍となり、受注が売上高を一貫して上回っている。パイパー・サンドラーは4月17日、目標株価を96ドルから88ドルに引き下げる一方、レーティングは「オーバーウエート」を維持した。

フリー・キャッシュフローを見ると、その背景がわかる。

同社は2025年に15億ドルのFCFを創出し、2026年には約17億ドルのFCFをガイダンスしている。今日の時価総額が約310億ドルであるため、GEHCのフリー・キャッシュ・フローは約19倍となり、記録的なバックログと、初日から経常的で利益率の高い収益を追加するソフトウェア買収を伴う事業としては圧縮された水準となる。同社は、一貫したフリー・キャッシュ・フローから23億ドルのインテラッド買収資金を調達し、ネット・レバレッジをEBITDAの1.5倍近くに維持している。

TIKRでGEヘルスケアの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

TIKR高度モデル分析

- 現在の株価:68.83ドル

- 目標株価 (Mid):~$93

- トータルリターンの可能性~36%

- 年率IRR:~7% /年

アナリストによるGEヘルスケア株の成長予測と目標株価をご覧ください(無料です!)>>。

TIKRのミッドケース・モデルでは、2030年12月31日までにGEHCの目標株価は約93ドルで、トータル・リターンは約36%、年率換算では約7%となる。主な収益ドライバーは、Flyrcadoが2028年末までに経営陣が目標とする5億ドルの収益に向けて規模を拡大することによるPDxの数量成長と、Inteleradのクラウドソフトウェアの 経常収益が2026年のベースから2桁台前半で複利的に増加することの2つです。このモデルでは、売上高の 年平均成長率を3.5~4%程度とし、 純利益率は2025年の10.2%から、Inteleradのソフトウェア・ミックスと関税の逆風減少により、中期ケースでは12%程度まで拡大すると想定している。

上振れ要因としては、フォ トノバがシーメンス・ヘルティニアーズの競合プラットフォームから米国の病院シェアを奪取し、フライ ルカドが予定通りの投与量目標を達成することが挙げられる。中国が引き続き足かせとなり、関税の緩和が停滞する場合、下振れ要因としては、今日の価格からトータルリターンがプラスになる可能性があるが、これは回復を完全に織り込んだ銘柄のプロフィールではない。目先の主なリスクは、第1四半期が2025年通期の調整後EBIT利益率15.3%を下回り、経営陣が2026年のEPSガイダンスレンジを4.95ドルから5.15ドルに引き下げることである。

結論

4月29日の調整後EBITマージンに注目。経営陣は通期を15.8%~16.1%と予想し、第1四半期を最も厳しい関税四半期と呼んだ。もしマージンがその範囲に近く維持され、EPSガイドがそのままであれば、90.74ドルのストリート平均に対する23%のディスカウントを正当化するのは難しい。マージンが期待外れでガイダンスが縮小された場合、株価は2027年の製品サイクルが引き継がれる前に67ドルを回復する可能性が高い。

GEHCは評価倍率の谷間で取引されている医療技術事業であり、製品サイクルは商業化に入り、ソフトウェア買収により初日の経常キャッシュフローが追加され、すでに5四半期連続の業績上振れが記録されている。今日の価格と、投資案件が無視できなくなるポイントとの間には、あと1四半期難しい局面が待ち構えている。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

GEヘルスケアに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEヘルスケアを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して GEヘルスケアをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!