主な統計

- 現在価格:269ドル

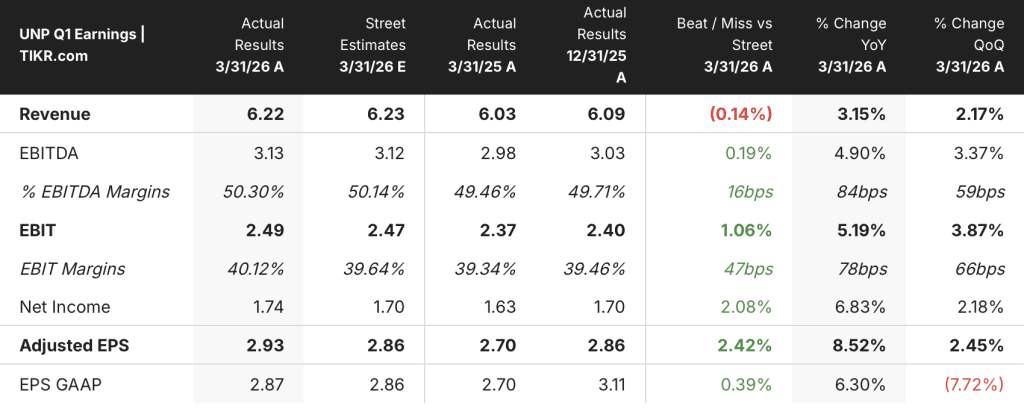

- 2026年第1四半期 売上高:前年同期比3%増の62億ドル

- 2026年第1四半期調整後EPS:前年同期比9%増の2.93ドル

- 2026年第1四半期 報告EPS:2.87ドル、前年同期比6%増

- 2026年第1四半期:営業利益率(調整後):59.9%、前年同期比80bps改善

- 2026年のガイダンス報告EPSは1桁台半ばの成長、営業利益率は改善

- 長期ガイダンス(2027年まで):1桁台後半から2桁台前半のEPS年平均成長率

- TIKRモデル目標株価:$416.48

- インプライド・アップサイド:~5年間で~55% (年率約10%)

UNP株は記録的な第1四半期決算を発表したばかりだ。TIKRのバリュエーション・モデルは、60,000以上の銘柄を対象に、~55%のインプライド・アップサイドが本物かどうかを無料で表示します。

ユニオン・パシフィック株、価格競争力と生産性向上で第1四半期に過去最高益を更新

ユニオン・パシフィック株式(UNP)は、第1四半期の営業利益と純利益が過去最高となり、調整後EPSは前年同期比9%増の2.93ドル。

2026年第1四半期決算説明会でケニー・ロッカーEVP(マーケティング・セールス担当)が語ったところによると、バルク部門が12%の数量増で売上高が10%増加し、トップラインに最も大きく貢献した。

中国への記録的な穀物輸出需要とメキシコへの継続的な進出がバルク部門の成長を後押しし、モンテレイにあるバートレットの新施設は具体的な商業的勝利として挙げられた。

産業部門の売上高は、石油化学事業の勝利に加え、新しいLNGターミナルやデータセンターに関連した建設活動が牽引し、4%の数量増で5%増となり、これも第1四半期の記録となった。

プレミアム・セグメントは、国際複合一貫輸送が西海岸の輸入シフトと顧客の再編成により28%減少したため、取扱量が9%減少し、売上高は5%減少したが、国内複合一貫輸送が3四半期連続で過去最高を記録したことにより一部相殺された。

業務遂行面では、ユニオン・パシフィックは6つの主要業績評価指標すべてにおいて第1四半期の記録を更新した:貨車速度は9%向上して1日あたり235マイル、ターミナル滞留時間は19.7時間(前年同期比11%改善)、機関車生産性は6%上昇、労働生産性は5%の人員削減で7%改善。

ジェニファー・ハマン最高財務責任者(CFO)は決算説明会で、四半期ごとの価格設定額がインフレ率を上回り、コア価格と事業構成が運賃収入の改善に325ベーシス・ポイント寄与したことを確認した。

2026年について、経営陣は1桁台半ばの報告EPS成長率と営業利益率の改善を再確認する一方、4月の燃料費が当初の予想2.35ドルに対し平均4ドル/ガロンを超え、第2四半期のマージンに逆風となることを指摘した。

長期的には、経営陣は2027年までのEPS年平均成長率(CAGR)目標を1桁台後半から2桁台前半と再確認し、ジム・ヴェナCEOは決算説明会でノーフォーク・サザンとの合併修正申請が4月30日に提出され、2027年第2四半期までにSTBの承認が得られる見込みであると述べた。

過去最高のEPS、過去最高のマージン、そして係争中の合併。ユニオン・パシフィックの株価がまだ公正価値より割安で取引されているかどうか、TIKRで無料で見ることができる→こちら

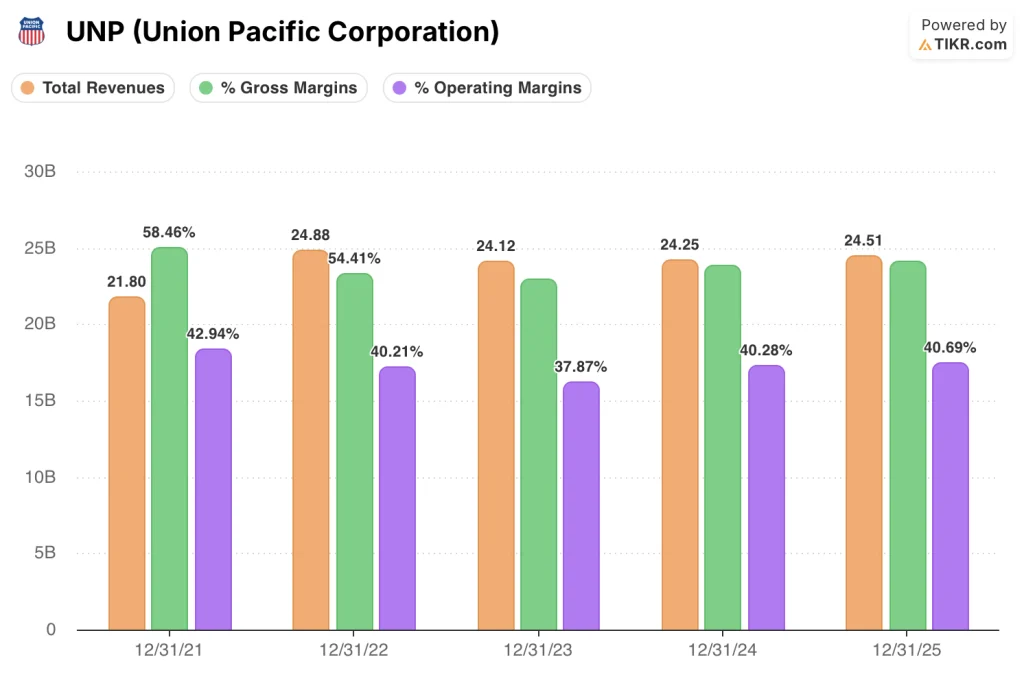

ユニオン・パシフィック株の財務:2023年の谷の後、マージン拡大が再開

ユニオン・パシフィックの株価は、2023年の営業利益の減少以来、着実にマージンの回復を実行しており、2026年第1四半期は、営業比率が最近の年次期間では見られないレベルまで改善し、その弧を続けている。

総収益はLTMベースで245億ドルと、2024年度に報告された243億ドルを小幅に上回ったが、これは2023年度の241億ドルの谷からの緩やかな収益回復を反映している。

売上総利益率は2021年度の58.5%から2023年度には53.5%に低下したが、価格サイクルと利益率の高い製品カテゴリーからのビジネスミックスのシフトを反映して、LTMベースでは56.4%に回復した。

営業利益率も同様で、2021年3月期に42.9%、2023年3月期に37.9%と低迷したが、2024年3月期には40.3%、LTMベースでは40.7%まで回復した。

2026年第1四半期の営業利益は、前年同期の24億ドルから5%増の25億ドルに達し、EBITマージンは前年同期の39.3%から40.1%に拡大した。

2026年第1四半期のEBITDAマージンは前年同期比84ベーシス・ポイント拡大し50.3%となったが、これは価格規律、労働生産性の向上、記録的なサイクルタイムの改善を反映したものであると、2026年第1四半期の決算説明会でハマンは述べた。

第2四半期の営業利益率は、4月に1ガロン当たり平均4ドルを超えた燃料費による圧力に直面するだろうが、経営陣は決算説明会で、価格設定と効率化の取り組みによって通年のOR改善は達成可能であると自信を示した。

バリュエーション・モデルの見解:UNP株は割安で取引されるが、合併のオーバーハングは現実的

TIKRモデルは、ユニオン・パシフィック株を416.48ドルとし、今後4.7年間で、現在の269ドルから約55%(年率換算で約9.8%)の上昇を示唆する。

ミッドケース・モデルでは、2035年までの売上高年平均成長率7.0%、純利益率32.9%を想定しており、ユニオン・パシフィックの1年間の売上高成長率1.1%を大きく上回っているが、合併による加速と継続的な事業レバレッジが支えるものと一致している。

この第1四半期の報告書は、単独での投資案件を強化するものである。鉄道会社は記録的な効率水準で業務を遂行しており、価格設定はインフレ率を上回っている。また、経営陣は、重大な燃料の逆風にもかかわらず、通年の営業利益率改善の見通しを立てている。

しかし、リスクとリターンの構図は、純粋に経営的なものだけではない。ノーフォーク・サザンの合併スケジュールは現在、2027年第2四半期のSTB承認を目標としており、少なくともあと5四半期の合併費用、一時停止された自社株買い、利権条件をめぐる不確実性が、現在の業績とモデルが捉えるアップサイドの間に位置することを意味する。

ユニオン・パシフィックの株価は、合併が価値よりも不確実性を生むかのように値付けされている。経営実績はそうでないことを示している。

ユニオン・パシフィックの株価の本当の問題は、2026年第1四半期の記録的な営業成績が、燃料不足に悩まされる第2四半期や合併審査の長期化を通じて維持できるかどうか、あるいは経営陣の注意が分散している間に実行が遅れるかどうかだ。

うまくいかなければならないこと

- 燃料費が4月のピーク(1ガロン当たり4ドル超)から緩和され、第2四半期(OR)の逆風が緩和され、通期の営業比率改善が予定通り実現すること。

- 国内複合一貫輸送は、トラック価格の引き締まりと2026年までの路上輸送への転換が加速する中、3期連続の回復基調を維持。

- STBは4月30日に提出された合併申請書の修正案を、追加的な重要な変更を要求することなく受理し、2027年第2四半期の承認スケジュールを維持

- LNGターミナルおよびデータセンター建設需要により、産業部門の販売台数は引き続き好調で、住宅関連の林産物および自動車部門の軟調さを相殺

今後の見通し

- 第2四半期までの平均燃料価格が1ガロン当たり4ドル以上となったため、営業利益率の改善幅が縮小し、通年の営業利益率(OR)ガイダンスの後退を余儀なくされる。

- 第1四半期にすでに28%減となった国際複合一貫輸送は、2026年まで西海岸の輸入量が低迷すれば、さらなる圧力に直面する。

- STBとの合併コンセッション交渉が、特定された一握りの重複顧客を超えて拡大し、承認プロセスのコストと期間が増加する。

- 第1四半期の9%のEPS成長は、調整後/報告ギャップを膨らませる合併費用を反映したものである。

経営陣は、1ガロン当たり4ドルの燃料の逆風にもかかわらず、ガイダンスを再確認した。TIKRでユニオン・パシフィック株のバリュエーションモデルとフォワード予想を無料でチェックする→こちら

ユニオン・パシフィック社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

UNP株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Union Pacific Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。