WDCの株価に関する主な統計

- 先週のパフォーマンス+8%

- 52週レンジ:$40 to $416

- バリュエーションモデルの目標株価:$515

- 予想上昇率:2.2年間で27.4

TIKRの新しいバリュエーション・モデル(無料)を使って、WDCのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

ウエスタンデジタル (WDC)は、AIのスポットライトを再び浴びたストレージ企業のように取引されている。株価は今週8.0%上昇し、404ドル近辺で引けた。この動きは、投資家がハードディスク・ドライブ需要の再評価を続けているため、2026年の大上昇に追加される。

このストーリーは、より強い収益とより良いマージンから始まった。ウェスタンデジタルは、2026年度第2四半期の売上高を前年同期比25%増の30億ドル、GAAPベースのEPSを4.73ドルと発表した。アーヴィン・タン最高経営責任者(CEO)は、この四半期は「AI主導のデータ経済における需要を満たすための規律ある実行」を反映したものだと述べた。

というのも、AIシステムは膨大な量のデータを作成・保存するからだ。ハードディスク・ドライブ(HDD)は、クラウドデータセンターの大規模ストレージに使用されている。投資家たちは、AIのワークロード、より豊富なコンテンツ、より長いデータ保持が需要を強く維持することに賭けている。

4月には、グーグルのTurboQuantアルゴリズムへの懸念からストレージ株が売られ、センチメントが変化した。TurboQuantはAI推論用の圧縮ツールだが、バーンスタイン氏は "HDD需要への影響はゼロ "と述べた。バーンスタインはウエスタンデジタルをアウトパフォームに格上げし、目標株価を170ドルから340ドルに引き上げた。

株価は資本還元からも恩恵を受けた。ウエスタンデジタルは2025年に自社株買いプログラムを承認し、買い戻しは主に営業キャッシュフローで賄うと述べた。WDCが今後も上昇を続けるのであれば、投資家は第3四半期の決算で、AIストレージの需要が依然として価格決定力、マージン、キャッシュフローにつながっていることを確認する必要があるだろう。

アナリストによるWDCの成長予測と目標株価を見る(無料) >>> (英語のみ

WDC株は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):20%

- 営業利益率30%

- 出口PER倍率:35.1倍

これらのインプットに基づき、モデルは目標株価を514.71ドルと見積もり、現在の株価から合計27.4%のアップサイドと、今後2.2年間の年率11.7%のリターンを意味する。

このリターン・プロフィールはまだプラスだが、株価はすでに多くの好材料を反映している。ウェスタン・デジタルの株価は35.1倍で、1年平均のPER18.4倍、5年平均のPER19.5倍を上回っている。市場は、現在の収益だけでなく、ストレージのアップサイクルに対して対価を支払っている。

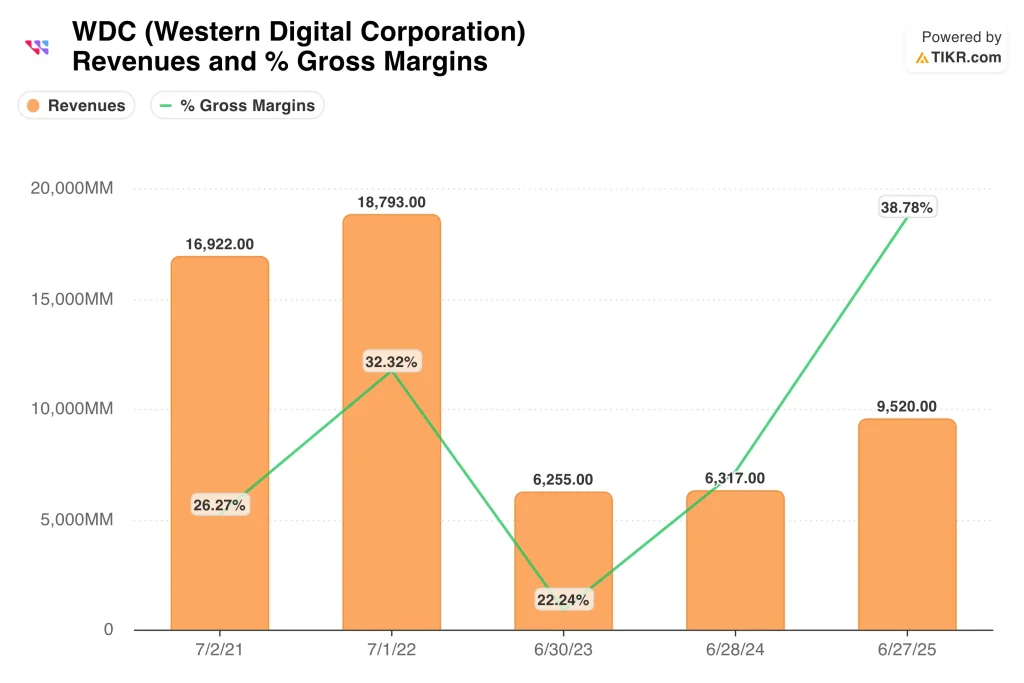

売上高成長率20.0%の前提は、データセンターの需要と大容量HDDの採用にかかっている。ウエスタン・デジタルのLTM売上高は107億ドルで、売上高の伸びは以前の落ち込みの後、急激に回復している。この回復は、同事業がいかにストレージサイクルに敏感であるかを示している。

マージンは重要なバリュエーション・ドライバーである。LTM売上総利益率は42.7%、LTM EBIT利益率は28.0%である。これらの数字は、同社がより良い価格設定、豊富な製品ミックス、逼迫した供給から利益を得ていることを示している。

ウェスタンデジタルは、ハードディスク・ドライブではシーゲイトと、より広範なメモリおよびストレージ市場ではマイクロンおよびサムスンと最も直接的に競合している。シーゲイトはAIストレージ需要からも恩恵を受けているため、投資家はどちらの企業がより多くの大容量ニアライン・ドライブ需要を獲得するかに注目している。ウェスタン・デジタルの優位性は規模、顧客との関係、HDDロードマップだが、シーゲイトはHAMRのタイミングに強いと見るアナリストもいる。

今後のWDC 今後の株価は?

4月30日の2026年度第3四半期決算が次の大きなカタリストとなる。経営陣は以前、第3四半期の売上高を中間値で約32億ドルと予想していた。また、非GAAPベースの売上総利益率は47%から48%となり、収益性の継続的な改善を示している。

AIデータの増加が最大の需要促進要因であることに変わりはない。AIモデルがより多くの学習データ、ログ、合成データ、推論出力を作成するため、クラウド企業はより多くのストレージを必要としている。そのため、大容量のデータを低コストで保存できる大容量HDDの重要性が増している。

価格も重要になる。バーンスタイン氏は、AIワークロード、より豊富なコンテンツ、データ保持期間の長期化、データ主権ルールが需要と平均販売価格を支えていると指摘する。ストレージの製造には高い固定費がかかるため、価格設定が上がれば利幅をすぐに引き上げることができる。

資本利益率ももう一つの支えだ。ウエスタンデジタルは純負債を7億6,000万ドルまで減らし、LTMフリーキャッシュフローを23億ドル生み出した。このため、自社株買い、配当、再投資の余地がある。

リスクは、期待の動きが速いことだ。株価は52週高値に近く、アナリストの平均目標株価は現在の株価を下回っている。ウエスタンデジタルは、AIストレージ・サイクルにまだ余力があることを証明するため、第3四半期の強力なガイダンスを必要としている。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

ウエスタンデジタルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

WDCを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは WDCを追跡する無料ウォッチリストを作成するを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!