カミンズ株の主要統計データ

- 52週レンジ: 284ドル~663ドル

- 現在の株価: 661ドル

- ストリートの平均ターゲット :$ 643

- ストリートのハイターゲット:784ドル

- アナリストのコンセンサス:買い 9 / アウトパフォーム 4 / ホールド 9 / アンダーパフォーム 1

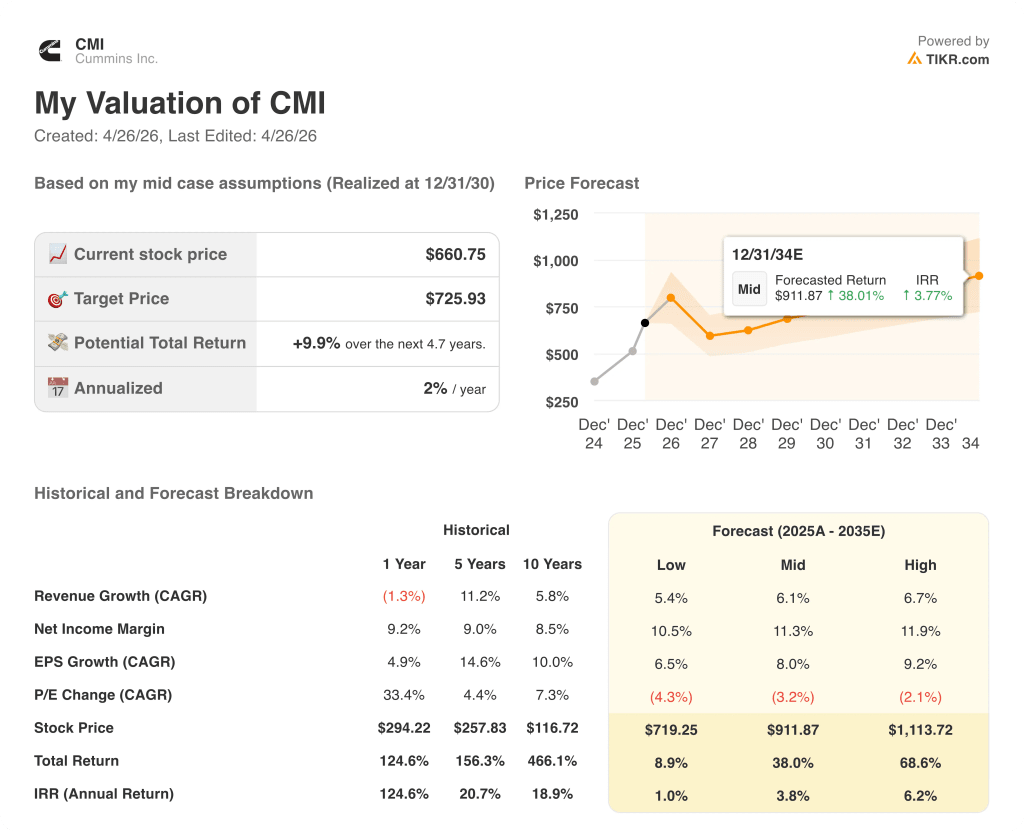

- TIKRモデル目標株価(2030年12月):$726

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

カミンズ・インク(CMI)は、ディーゼルエンジン、天然ガスエンジン、発電設備、ドライブトレインコンポーネントの世界最大級のメーカーで、100カ国以上の商用トラック、建設、鉱業、データセンター市場にサービスを提供している。

北米の大型・中型トラック市場の低迷が原動機事業と配電事業の記録的な業績を上回ったため、2025年通年の売上高は前年比1%減の336億7000万ドルとなった。

これは、北米の大型および中型トラック市場の低迷が、原動機事業および配電事業における記録的な業績を上回ったためである。

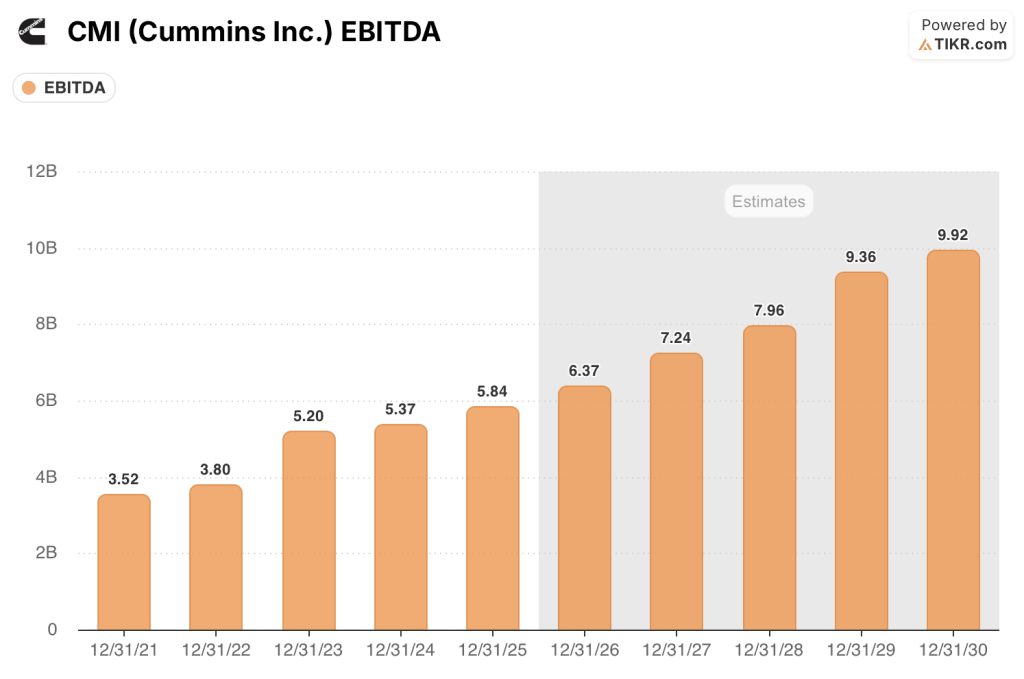

アクセラ電解槽の一時費用4億5800万ドルを除くと、カミンズ社の調整後EBITDAは58億4000万ドル、売上高比17.4%となり、2024年の54億ドル、15.7%を上回り、4年早く達成した同社自身の2030年マージン目標を上回った。

データセンターにバックアップ用ディーゼル発電機を供給する部門であるパワーシステムは、通期売上高が前年比16%増の75億ドル、EBITDAマージンが2024年比430bp増の22.7%となった。

ディストリビューションは、パワーシステムズ製品をハイパースケーラの顧客に供給するグローバルなサービス・サポートネットワークで、売上高は124億ドル(前年比9%増)、EBITDAは14.6%(同250bp増)と過去最高を記録した。

データセンターという切り口は、カミンズにとって一過性のトレンドではない。

ジェニファー・ラムジー最高経営責任者(CEO)は、2025年第4四半期の決算説明会で次のように述べた。

データセンター関連の総売上高は、2024年の26億ドルから2025年には約35億ドルに達し、同社の戦略責任者であるジェフ・ウィルトラウトは、2月のシティ・カンファレンスで、受注残が2028年まで伸びており、2029年以降も活発に話が進んでいることを確認した。

カミンズは2025年に予定より早く95リッターエンジンの製造能力を倍増させ、スペースに制約のある基幹施設をターゲットにしたS17でセンタム発電機セットの製品ラインを完成させ、データセンター用発電機のエンジン、オルタネーター、ラジエーターにわたる垂直統合サプライヤーとしての地位を確立した。

2025年の業績に重くのしかかったトラック・サイクルは回り始めている。

2026年の北米クラス8トラック生産台数は22万~24万台と、2025年の谷から横ばい~10%増となる見通しで、EPAの2027年1月の低NOx基準に先立つ先行購入サイクルが構築され始めるため、下半期には顕著な回復が見込まれる。

カミンズは、2027年の排出ガスサイクルに向け、L9とX12の両プラットフォームに代わるX10と、更新されたBシリーズ、次世代X15のHELMアーキテクチャーに基づく3つの新エンジンプラットフォームを発表しており、トラック1台当たりおよそ10,000ドルの内容量の増加が、エンジンおよびコンポーネントセグメント全体の平均販売価格の上昇を促進すると予想される。

2026年4月、アルストムはカミンズの鉄道向け水素燃料電池事業を買収したが、これは経営陣が投資をグリーン水素からバッテリー電気アプリケーションに集中させるため、アクセラにおけるポートフォリオ合理化を継続していることを示すものである。

2026年についてカミンズ社は、通年の売上成長率を3%から8%、EBITDAマージンを17%から18%とし、関税サーチャージによる希薄化50ベーシス・ポイントを吸収し、価格調整によりドル・レベルでほぼ回復すると予想している。

CMI株に対するウォール街の見方

カミンズが2025年に計上した記録的な電力システムと配電のマージンは、1サイクルの出来事ではなく、同社の構造的な収益力が恒久的に上方にシフトしていることを示す最初の証拠である。

CMIの調整後EBITDAは2025年に前年比約9%増の58.4億ドルに達し、2026年には約63.7億ドル(9%増)、2027年には約72.4億ドル(14%増)とコンセンサスは予測している。

カミンズ株を担当する23人のアナリストのうち、13人が買いまたはアウトパフォームの評価を持ち、9人がホールド、1人がアンダーパフォームの評価を持ち、平均目標株価は643.36ドルと、現在の660.75ドルより約3%低い。

下値目標490ドルと上値目標784ドルの間のスプレッドは、正真正銘の議論を反映している。上値の重い買いは、データセンターのキャパシティ拡張の加速と、EPA27のプレバイが指針よりも強いことを織り込んでいる一方、下値の重い買いは、バリュエーションがすでに両方の追い風を割り引いていると見ている。

2026年のコンセンサスEBITDAの5年平均が13倍から14倍に近いのに対し、約18倍で取引されているカミンズ株は、2028年まで毎年約9%の利益成長がすでに現在の価格に織り込まれているため、自社の歴史に照らして公正に評価されているように見える。

5月21日にニューヨークで開催されるアナリスト・デーは、次の重要なリプライシング・イベントであり、経営陣は、自社株買いのコミットメントを含む可能性のある資本配分のガイダンスと並んで、同社がすでに予定より4年早くクリアしている2030年の財務目標を更新すると予想される。

2026年に関税主導でマージンが50ベーシス・ポイント希薄化し、2027年初頭にHELMエンジン・プラットフォーム3機種の初年度立ち上げコストが発生するため、マージン拡大シナリオが12~18カ月間、一時的に中断する可能性がある。

アナリスト・デーのEBITDA目標修正と、エンジンとコンポーネントの価格設定で実現するEPA27の内容加算の大きさは、現在の倍率を確定または乖離させるだろう。

バリュエーション・モデルの評価

TIKRのモデルは、カミンズ株を約726ドルのミッドケースターゲットに設定し、2030年までの売上高CAGR約6%、2025年の10%から2030年までに約11%まで拡大する純利益マージン(すでに進行中のPower Systemsマージンの拡大と一致)を前提に、年率約2%で5年間の10%トータルリターンを意味する。

約661ドルで、ミッドケース・ターゲットは1桁のアップサイドしか示唆せず、現在のフォワード倍率はすでにEBITDAの力強い回復を織り込んでいるため、カミンズ株は公正に評価されているように見える。

カミンズは、2つの異なる複数年の成長ドライバーが同時に到来するビジネスであるが、株価が過去12カ月間でほぼ倍増したことは、投資家がストーリーを完全に実現する前に代金を支払っていることを意味する。

中心的な緊張は、EPA27のコンテンツ高揚とデータセンターの能力拡大が、現在の株価がすでに反映している約9%のコンセンサスペースを上回るEBITDA成長を促進できるかどうかということだ。

何がうまくいかなければならないか

- パワーシステムズの売上高は、追加設備投資が効率的であることが証明される中、23%から24%のマージンを維持し、2026年には指針通り12%から17%成長する。

- 2027年初頭までにトラック1台当たりおよそ10,000ドルのEPA27(環境保護庁)平均販売価格上昇が見込まれ、エンジンおよびコンポーネントは、製品ライフサイクルを通じて中立~上昇マージンでその上昇分のおよそ3分の2を獲得する。

- 北米の大型トラック生産台数は、循環的な回復とプレバイの組み合わせにより、2027年までに25万台以上に回復し、エンジン部門のEBITDAは12%から13%のガイド範囲に回復し、パワーシステムズの成長の上にさらなる利益を積み重ねる。

- 5月21日のアナリスト・デーでは、2030年の財務目標が大幅に引き上げられ、予想が上方修正されるとともに、784ドルの高値目標に向けて再格付けが行われる。

何が問題か

- アナリストの平均目標株価643ドルは、すでに株価を3%下回っている。アナリスト・デーでガイダンスが外れた場合(特にデータセンターのキャパシティ・コミットメントや2030年のEBITDA目標)、倍率が大幅に引き下げられる可能性がある。

- 2026年のEBITDAマージンを50ベーシス・ポイント希薄化させる関税サーチャージが、2027年初頭のHELMプラットフォーム立ち上げコストと重なり、マージン拡大ストーリーを最大18ヶ月間中断させる圧縮期間を生み出す。

- 2026年に見込まれる3億2500万ドルから3億5500万ドルのアクセラ損失が引き続き足かせとなり、ゼロ・エミッション投資の増額を余儀なくされる政策が撤回されれば、損失は指針の範囲を超えて拡大する可能性がある。

- データセンターの受注残は、ハイパースケーラーからの資本コミットメントなしに2028年まで延長される。AIインフラへの支出が減速すれば、パワー・システムズの受注は減少し、回復途上にあるトラック市場からの短期的な相殺はない。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

カミンズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CMI株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒にカミンズ・インクを追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。