主な統計

- 現在の株価:~ 92ドル

- 2026年第1四半期の売上高: 122.5億ドル、前年同期比16.2%増

- 2026年第1四半期の営業利益: 前年同期比18.2%増の39.6億ドル

- 2026年第1四半期の営業利益率: 32.3%、前年同期の31.7%から上昇

- 2026年第1四半期のフリーキャッシュフロー: 前年同期比91.4%増の50.9億ドル

- 会員の質: 第1四半期は過去最高(2年連続で過去最高を更新)

- 2026年通年の増収ガイダンス:12~14%(維持)

- 2026年度通期の営業利益率ガイダンス31.5%(維持)

- 2026年の広告収入目標:~30億ドル

- TIKRモデル目標株価:~189ドル(ミッドケース、12/31/30実現)

- 5年間のインプライド・アップサイド ~+104%

広告の倍増、ライブスポーツの拡大、会員の質の記録的向上。TIKRの無料バリュエーション・ツールを使って、ネットフリックスの長期的なリターンの可能性を自分でモデル化する。

ネットフリックス 2026年第1四半期業績内訳

ネットフリックス株(NFLX)の2026年第1四半期の売上高は前年同期比16.2%増の122億5000万ドル、営業利益は通期営業利益率31.5%というガイダンスに対し18.2%増の39億6000万ドルだった。

経営陣は2026年通期ガイダンスを全面的に維持した:スペンス・ノイマン最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、売上成長率は12%から14%、営業利益率は31.5%で、インターポジティブの買収とワーナー・ブラザースとの契約解消に伴うM&A関連費用約2億7500万ドルを吸収し、利益率見通しに重大な影響はない。

ネットフリックス株の会員質指標は2026年第1四半期に過去最高を記録し、2025年第4四半期に続き2年連続で過去最高を更新した。

視聴時間は、冬季オリンピックのストリーミング大会が17日間もあったにもかかわらず、2025年下半期と同じペースで増加した。

ワールド・ベースボール・クラシックは、地域別パフォーマンスの最大の原動力となった:テッド・サランドス共同最高経営責任者(CEO)が第1四半期決算説明会で語ったところによると、ワールド・ベースボール・クラシックは3,140万人の視聴者を獲得し、ネットフリックス史上最も視聴された番組となった。

APACは、第1四半期において為替中立の収益成長率が最も高い地域であり、日本、インド、韓国、東南アジアの貢献はWBCを大きく上回った。

広告に関しては、ネットフリックスの広告主基盤は2025年に前年比70%以上成長し、4,000社以上の広告主となり、プログラマティックはライブ以外の広告売上の50%以上を占めるペースにある。

ネットフリックスは、ワーナー・ブラザース買収のコストが株主価値を上回ったため、ワーナー・ブラザース買収から撤退した。テッド・サランドス共同CEOは、この撤退を投資規律のテストと表現し、同社の資本配分哲学に変更はないことを確認した。

ネットフリックスの創業者で取締役会議長のリード・ヘイスティングス氏は、次期株主総会での再選に立候補しないことを発表し、両共同CEOはワーナー・ブラザースとの取引とは無関係であることを確認した。

ネットフリックスは第1四半期にガイダンスを据え置き、利益率を拡大した。ネットフリックスの株価が今日の価格でまだ割安かどうか、TIKRで無料で調べる→こちら

ネットフリックス株の財務

ネットフリックスの2026年第1四半期の損益計算書は、持続的な収益成長とマージン拡大の交差点で事業が運営されていることを示しており、売上総利益と営業レバレッジの両方が同期間に数四半期の最高値を記録している。

売上総利益率は2026年第1四半期に52%に達し、上方ベースで2025年第1四半期の50.1%に匹敵し、損益計算書で確認できる8四半期で最も高い売上総利益率を示し、2024年第2四半期の45.9%から上昇した。

売上総利益は2026年第1四半期に63億6,000万ドルとなり、2025年第1四半期の52億8,000万ドルから前年同期比20.5%増加した。

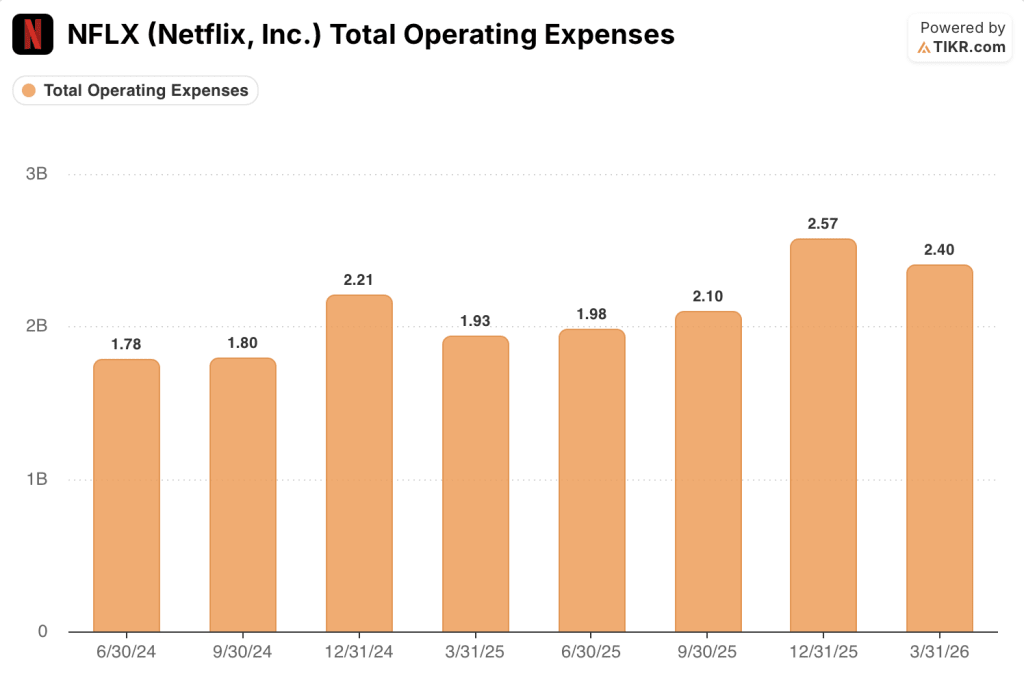

営業利益は前年同期の33.5億ドルから18.2%増の39.6億ドルとなり、営業利益率は31.7%から32.3%に拡大した。

総営業費用は2025年第4四半期の25.7億ドルから2026年第1四半期は24.0億ドルに減少。前四半期を圧迫したM&A関連費用の増加がなかったことを反映し、前四半期比で利益率が回復した主な要因となった。

営業利益率は、2024年第4四半期に22.2%まで落ち込んだ後、2025年第1四半期には31.7%まで回復し、2025年第4四半期には24.5%まで再び落ち込み、2026年第1四半期には32.3%まで急回復しています。

バリュエーションモデルは何を示しているか?

TIKRのバリュエーション・モデルでは、ネットフリックスの株価をミッドケースターゲットで約189ドルとし、4月24日終値の約92ドルから約104%のアップサイド、4.7年間で約16%の年率リターンを示唆している。

ミッドケースの前提では、売上高年平均成長率9.6%、純利益率33.2%を見込んでおり、いずれもネットフリックスがすでに実証している軌跡を根拠としている:2026年第1四半期の営業利益率は32.3%で、モデルが要求する純利益率33.2%に手が届く。

第1四半期は、通期ガイダンスの維持、過去最高の会員の質、広範な地域の成長、50.9億ドル(前年同期比91.4%増)のフリー・キャッシュ・フローが組み合わされたことで、結果の幅が広がり、現在の水準でのネットフリックス株の投資ケースが強化された。

中心的な論点は、ネットフリックスが成長を維持できるかどうかではなく、現在の株価が、拡大するマージンと記録的なエンゲージメントで16%増収するビジネスに対して十分な対価を投資家に与えるかどうかである。

ネットフリックス株の中心的な緊張は、有料会員基盤の成熟により、現在の評価を正当化する12%から14%の収益成長率を維持するために広告とライブコンテンツに頼らざるを得ないかどうかである。

何がうまくいかなければならないか

- 広告収入は予定通り2026年に約30億ドルに倍増し、プログラマティックは非ライブ広告売上の50%を超え、広告主基盤は2025年に到達した4,000以上の広告主を超えて拡大し続ける。

- ワールド・ベースボール・クラシックは、3,140万人の視聴者を獲得し、日本では過去最大の登録者数を記録。

- 会員の質の指標は第2四半期まで連続して過去最高を更新し、経営陣が米国の契約価格を引き上げることを可能にする価格決定力を支える一方、各地域で会員維持率が向上

- InterPositive社の買収により、GenAIの制作能力が加速し、1タイトルあたりのコンテンツコストが削減され、Netflixのコンテンツ投資収益率がスケールアップ

まだ起こりうる問題

リード・ヘイスティングス氏が取締役を退任したことで、創業者の組織的な監視がなくなり、同社はスポーツライブ、ゲーム、ポッドキャスティング、GenAI制作ツールなど、最も重要な戦略的転換を同時に進めている。

有料会員数の伸びは四半期ベースでは開示されていない。この事業は、対応可能なスマートテレビ世帯への普及率が45%に近づいており、次の成長の足掛かりは、まだ初期段階にある広告とゲーム視聴者の拡大にかかっている。

営業利益率は2025年第2四半期の34.1%から第4四半期には24.5%に変動したが、2026年第1四半期には32.3%に回復した。

中位ケースのTIKRモデルでは、純利益率が33.2%と、ネットフリックスの12ヵ月間の純利益率22.3%を上回る必要がある。

ネットフリックスの株価は92ドル近辺で取引されており、TIKRモデルの目標株価は189ドルである。どのような前提がそのギャップを埋めるのか、TIKRで無料で見ることができる。

ネットフリックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NFLX株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Netflix,Inc.を追跡するための無料のウォッチリストを作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。