主な統計

- 現在の株価:~22ドル

- 2026年度第1四半期の売上高:17.4億ドル(報告ベース:14%増、既存事業ベース:前年同期比9%増)

- 2026年度第1四半期調整後EPS:0.42ドル(前年同期比11%増)

- 2026年度通期売上高ガイダンス+5.5%増から6.5%増

- 2026年度通期の既存事業売上高ガイダンス+4.5%増から5.5%増

- 2026年度通期調整後希薄化後EPSガイダンス:1.42~1.48ドル

- TIKRモデル目標株価:38ドル

- 6年後のインプライド・アップサイド~69%

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

リーバイ・ストラウス 2026年第1四半期業績内訳

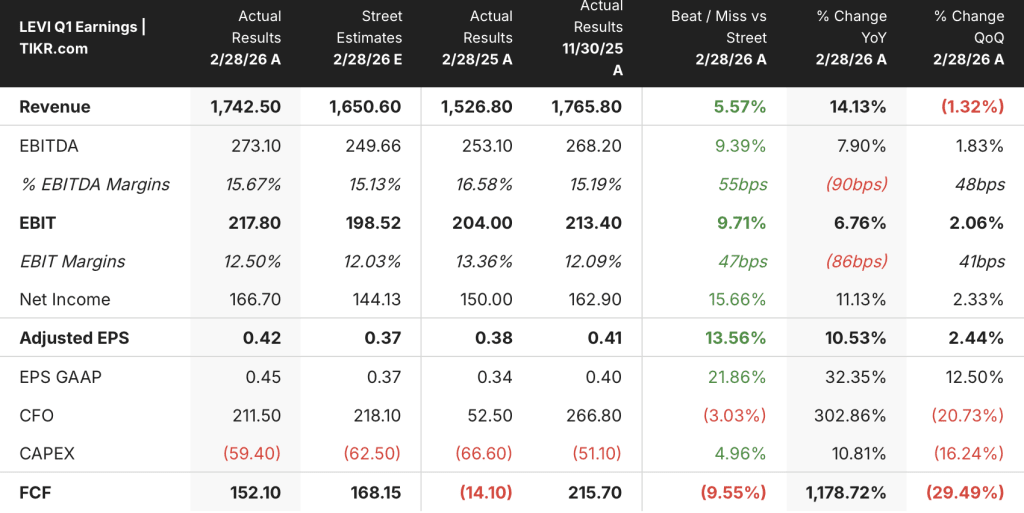

リーバイ・ストラウス株(LEVI)の2026年度第1四半期の売上高は、報告ベースで14%増、組織ベースで9%増の17.4億ドルとなり、全ての地域とチャネルで予想を上回った。

調整後EPSは前年同期比11%増の0.42ドルで、前年同期の0.38ドルを上回った。

DTCは10%増、既存店売上高7%増で成長を牽引し、16四半期連続のプラスとなった。

カテゴリー別ではウィメンズが13%増と突出し、トップスも同様に13%増と、主力ボトムス以外のブランド拡大の牽引力を示した。

海外市場は、ヨーロッパが10%増、アジアが12%増と、成長全体の約75%を占め、アメリカ大陸はアメリカの4%増、ラテンアメリカの14%増を含む7%増となった。

調整後EBITマージンは12.5%だった。ハーミット・シン最高財務責任者(CFO)が2026年第1四半期の決算説明会で述べたところによると、広告費の前倒し分を正規化すると、基礎的な利益率は14.1%になり、増収による約40%のフロースルーを反映していた。

欧州の卸売出荷のタイミングによる利益3,000万ドルが、第2四半期から第1四半期に約2%ポイント押し上げた。

第1四半期の株主還元は2億1,400万ドルで、前年同期比163%増となった。

リーバイ・ストラウス株は現在、2026年度通期ガイダンスを増額しており、報告売上高成長率は+5.5%から+6.5%、既存事業売上高成長率は+4.5%から+5.5%、調整後希薄化後EPSは1.42ドルから1.48ドルと、従来の1.40ドルから1.46ドルの範囲から引き上げている。

同社はまた、ハルミット・シンCFOが13年ぶりに退任する予定であることも発表した。

リーバイ・ストラウス株価財務

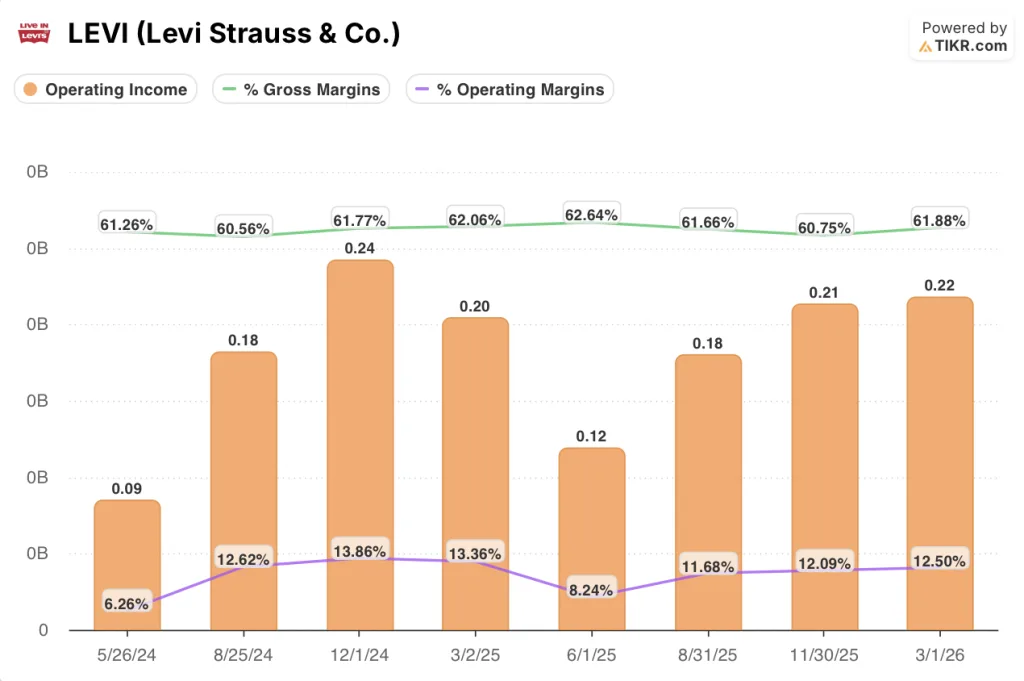

第1四半期の損益計算書は、弾力性のあるストーリーを反映している:関税の圧力にもかかわらず、売上総利益率は最近の最高値付近を維持し、営業利益は拡大を続けている。

2026年3月1日に終了した第1四半期の売上総利益率は62%となり、関税が主な要因となった前年同期の62.1%から20ベーシスポイント縮小した。

2026年第1四半期の決算説明会でハーミット・シンが語ったところによると、この縮小は価格設定と販促活動の減少によって一部相殺された。

複数四半期の売上総利益率の傾向は一貫している:2025年3月期は62.1%、6月期は62.6%、8月期は61.7%、11月期は60.8%、そして今期は~62%である。

営業利益率は2025年3月期の13.4%に対し、第1四半期は12.5%であった。

営業利益は損益計算書上、前年同期の2億ドルから6.8%増の2億2,000万ドルとなった。

経営陣は通期の調整後EBITマージンを、従来の11.8%~12%から約12%に引き上げ、下半期にはA&Pが正常化し、DC移行が年央に完了するため米国の流通コストが低下することから、マージンは13%~14%に達する見込みであると、2026年第1四半期の決算説明会でハーミット・シンが述べた。

リーバイ・ストラウス株バリュエーションモデル

TIKRモデルでは、リーバイ・ストラウス株を38ドルとし、現在の株価~22ドルから約6年間で合計約69%(年率約12%)の上昇を想定している。

ミッドケースでは、2025年から2035年までの売上高年平均成長率(CAGR)6%、純利益率10%を想定しており、EPSは年率約10%で成長する。

第1四半期の既存事業売上高成長率9%は、想定した売上高CAGRを上回り、経営陣は、不透明なマクロ環境にもかかわらず、ガイダンスを引き下げるどころか、上方修正した。

リーバイ・ストラウス株はTIKRモデルに対して割安に評価されており、今四半期はその見方を補強している。ガイダンスの引き上げ、16四半期連続の黒字決算、14%の基礎的EBITマージン、これらすべてが計画よりも前倒しで事業が実行されていることを示している。

中心的な緊張:リーバイ・ストラウス社の株価は、第1四半期にすべての項目でプラスとなったが、通期ガイダンスの引き上げは控えめだった。

強気のケース

- 第1四半期の既存事業売上高成長率9%は、通期ガイダンスの中間値である5%を大きく上回ったが、ガイダンスの上方修正が限定的であった理由として、経営陣は需要の減退よりもマクロの慎重な見通しを挙げている。

- DTCは7%成長で16四半期連続のプラスとなり、Eコマースも17%成長、米国のEコマース新規注文の70%がZ世代とミレニアル世代によるものであった。

- ブルータブのプレミアムラインは第1四半期に40%成長したが、100億ドル規模のプレミアムデニム市場におけるシェアはわずか1%であり、コアラインを超えた有意義なマージン増加の可能性を示している。

- 現在の関税率10%が年末まで維持された場合、経営陣は現在のガイダンスには反映されていない潜在的な利益(売上総利益3,500万ドル増、EPS0.07ドル増)を定量化した。

ベアケース

- 3,000万ドルの欧州卸売タイミングによる利益は、第1四半期の売上成長率に約2%ポイント上乗せされ、既存事業売上高が3%~4%にとどまると予想される第2四半期には逆風となる。

- CFOのハーミット・シンが13年ぶりに退任したことにより、同社が初めてEBITマージン12%超の持続的な達成を目標とする重要な実行段階での後継者リスクが生じる。

- 第1四半期の調整後販管費は、A&Pと為替の前倒し要因により16%増加。下期のA&P正常化が十分に実現しなければ、下期のマージン13%~14%への道は狭まる。

- 第2四半期の調整後EBITマージンは8%~9%と、第1四半期の12.5%から急低下。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

リーバイ・ストラウスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LEVI株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、リーバイ・ストラウス&カンパニーの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。