2026年7月時点におけるエクセロン株の主なポイント

- エクセロン株をカバーする23人のアナリストのうち16人が「ホールド」評価をつけており、目標株価の中央値は49ドル、現在の株価は48ドルで、その差は3%未満となっている。

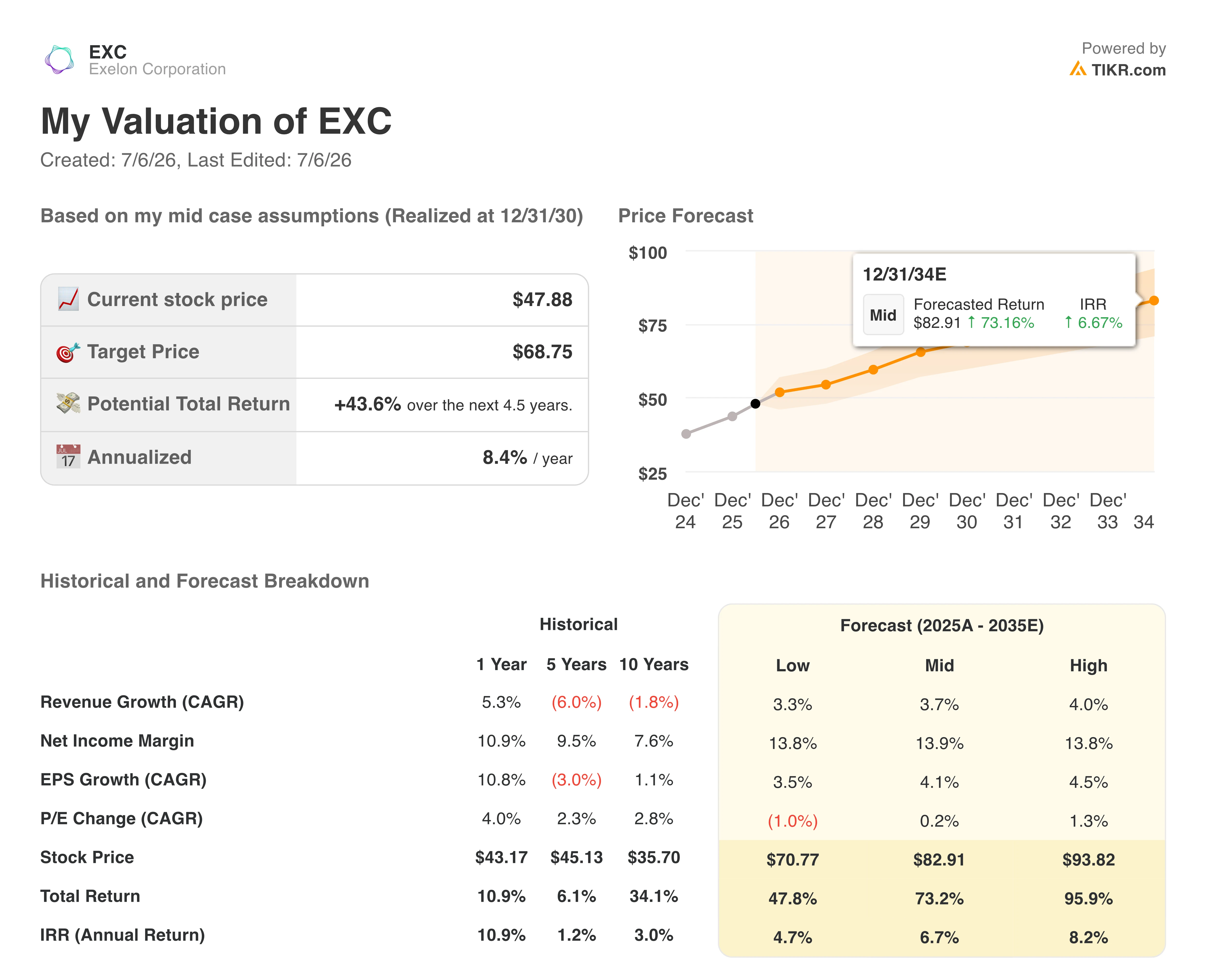

- TIKRの中位シナリオモデルでは、2030年12月までにエクセロン株の目標株価を69ドルと予測しており、これは4.5年間で44%のトータルリターン、年率8%の収益率に相当する。

- 2月に提出されたエクセロンの19億ドル規模のMISO送電入札は、料金原価の伸びを16%以上に押し上げる可能性がある。

16社の「ホールド」評価と49ドルの平均目標株価では市場への影響は微々たるものだが、TIKRのモデルは44%の上昇余地を示唆している。TIKRでエクセロンの詳細なバリュエーションを無料で確認する →

エクセロン株、第1四半期の予想を上回るも、PECOの料金改定申請取り下げにより計画が再設定される

エクセロン(EXC)は5月6日、第1四半期の調整後営業利益が1株当たり0.91ドルとなり、コンセンサス予想の0.89ドルを上回った。一方、売上高は前年同期の67億1,000万ドルから72億4,000万ドルに増加した。 この決算発表を受け、エクセロンの株価は過去52週間の値幅である42ドルから51ドルのほぼ中盤付近で推移している。

この成長は、ComEdおよびPepcoにおける配電・送電料金の引き上げに加え、PECOでの好天に支えられたものであり、これらにより営業利益(EBIT)は15億4,000万ドルから16億1,000万ドルへと4%増加した。

とはいえ、この四半期は緊張のないものではなかった。エクセロンは、顧客の支払能力やステークホルダーからのフィードバックを理由に、新たに提出したPECOの電力・ガス料金改定申請を取り下げた。

カルビン・バトラーCEOは第1四半期の決算説明会でこの方針転換について直接言及し、見直された資本計画について「これは、状況の変化に応じた新たな計画だ」と率直に述べた。この見直しには、2027年を目標とした3億5,000万ドルの追加的な運営・維持管理(O&M)コスト削減が含まれており、その財源として、ペンシルベニア州およびメリーランド州における優先度の低い配電事業を縮小することが挙げられている。

これが競争上の立場に与える意味は、送電事業への軸足移動である。2月、エクセロンとインベナジーは、MISOのトランシェ2.1プロセスにおいて、イリノイ州の2つの送電プロジェクト(総額約19億ドル)に共同で入札した。

また、経営陣は、データセンター建設計画を裏付けるFERC(連邦エネルギー規制委員会)承認の送電セキュリティ契約に関連する約10億ドルの担保についても開示した。これは、エクセロンの規制下における成長戦略が、料金改定案件と同様に送電網の拡充にも大きく依存していることを示唆している。

エクセロンはペンシルベニア州での料金改定申請を取り下げ、新たな送電網プロジェクトに19億ドルを投じた。TIKRで、これが業績にどのような影響を与えるかを無料で追跡 →

目標株価の変動はわずかだが、ウォール街はEXC株に対して堅調な姿勢を維持

ウォール街はエクセロン株に対して慎重な中立姿勢を維持している。 2026年6月30日時点で同社をカバーしている23人のアナリストのうち、4人が「買い」、1人が「アウトパフォーム」、16人が「ホールド」、2人が「売り」と評価しており、目標株価の平均は49ドルであるのに対し、株価は48ドル近辺で推移しており、その差は3%未満である。

ウォール街は、2027年半ばまでにEXC株のEBITが急激に減速すると予想

エクセロンの2026年第1四半期のEBITは16億1000万ドルに達し、前年同期比4%増となった。これは、ComEdおよびPepcoにおける新たな配電・送電料金の導入が牽引したものである。

アナリストは、第2四半期のEBITを前年同期比16%増の10億7000万ドル、続く第3四半期を6%増の15億9000万ドルと予想している。

2027年第1四半期までに、EBITは前年同期比10%増の17億6,000万ドルに達すると予測されていますが、その後、2027年第2四半期には10%減の9億7,000万ドルへと減速すると見込まれています。

エクセロン株にとっての焦点は、2029年まで既に示されている送電料金原価の16%増が、市場がモデルを修正する前に、この予測される落ち込みを相殺できるかどうかである。

送電料金原価の伸びがEBITの落ち込みを相殺すれば、TIKRが設定したエクセロン株の目標株価69ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのエクセロン株の価値を69ドルと評価しており、これは現在の株価48ドルから44%のトータルリターン、あるいは4.5年間で年率8%のリターンに相当する。

このリターンプロファイルは、年率で1桁台半ばの利益が一般的である規制対象公益事業に対して、投資家が通常期待する水準を上回っている。

417億ドルの資本計画と、2029年までの送電料金原価ベース16%の成長が引き続きEBITの増加につながり、現在2027年半ばにモデル化されているEBITの落ち込みを相殺できれば、この目標は達成可能である。 さらに、ガイダンスにはまだ反映されていない、現在審査中の19億ドルのMISO送電入札が、追加の上昇要因となる可能性があります。

TIKRのモデルでは、エクセロン株の目標株価を69ドル、トータルリターンを44%と算出しています。TIKRで無料で独自の目標株価を算出する →

エクセロン・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

エクセロン・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、エクセロン・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。