EQTコーポレーション(NYSE:EQT)は1株当たり57ドル前後で取引され、米国最大の天然ガス生産会社の1つであり続けている。同社は、天然ガスのボラティリティがセクター全体のセンチメントを形成し続けているにもかかわらず、マージンの改善、価格設定の強化、より規律ある事業モデルから恩恵を受けている。

最近、EQTは、いくつかの中核資産におけるマージンの改善と販売量の増加傾向を報告した。経営陣はまた、LNG輸出需要の増加と供給条件の引き締めに関連して、EBITDAの見通しが良くなったことを強調した。これらの最新情報は、EQTが数年にわたるコモディティ主導の変動の後、より安定的で建設的な段階に入りつつあることを示唆している。

本記事では、ウォール街のアナリストが2027年までにEQTがどのような位置づけになると考えているかを探ります。コンセンサス目標株価とバリュエーション・モデルの結果を組み合わせ、予想される株価の軌跡を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

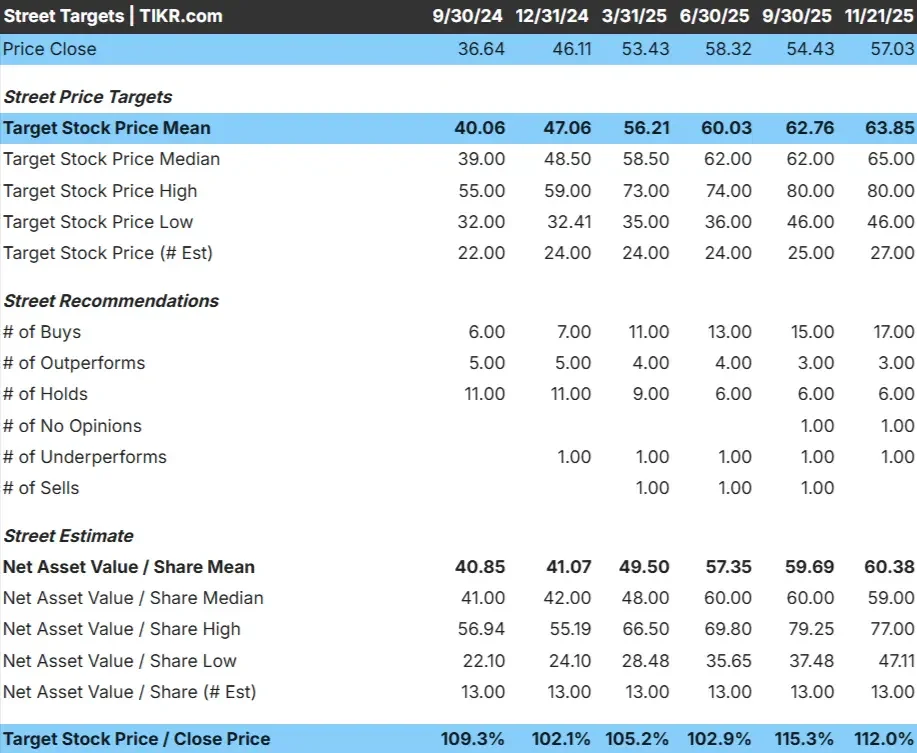

EQTは57ドル/株近辺で取引されており、アナリストの平均目標株価は約64ドル/株で、これはおよそ12%の上昇を意味する。これは約12%の上昇に相当する。このためEQTは、アナリストが劇的な再格付けを期待せずとも相応の上昇余地があると見ている、緩やかな上昇レンジに位置している。

- 高値予想:80ドル/株

- 低い予想: 46ドル/株

- ターゲット中央値: 65ドル/株

- レーティング買い17、アウトパフォーム3、ホールド6、アンダーパフォーム1

投資家にとって、この見通しは、EQTが天然ガスのファンダメンタルズに追随しつつ、マージンが強化されたり需要状況が改善したりすれば、いくばくかのアップサイドを提供する立場にあることを示唆している。多くのアナリストは、大きな動きよりも緩やかな上昇を予想しており、セットアップは安定している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどの程度上昇する可能性があるかをご覧ください。

EQTの成長見通しとバリュエーション

EQTの財務見通しは、モデルの主要前提に基づき建設的と思われる。EQTは、利益率の改善、安定した生産水準、収益の見通しを強化する天然ガス環境から恩恵を受ける。

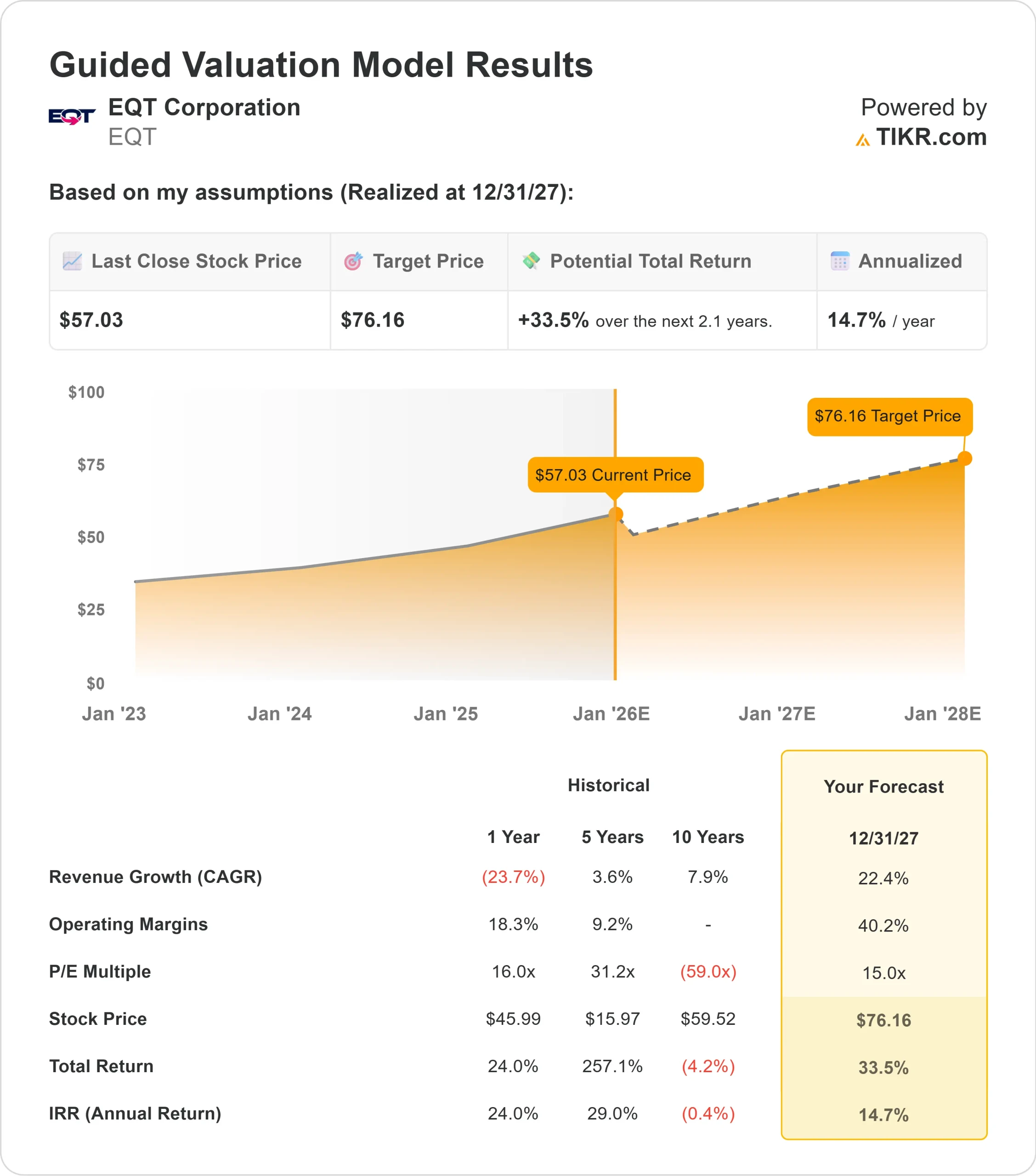

- 収益の成長予測22.4%

- 営業利益率の見通し40.2%

- フォワードP E15x

- アナリストの平均予想に基づき、15倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、EQTが27年12月31日までに1株当たり約76ドルに達する可能性を示唆している。

- これは、トータルリターンが約33.5%、年率換算で約14.7%になることを意味する。

これらのインプットは、利ざやの強さと営業効率による着実な複利効果を示している。EQTは、積極的な生産拡大を必要としない。むしろ、同社の規律あるコスト構造と構造的な天然ガス需要へのエクスポージャーが、より明確な長期的収益軌道を支えている。

投資家にとってEQTは、安定したマージンに対する堅実なレバレッジを持つ、規律あるオペレーターに見える。このモデルは、継続的な効率性とバランスの取れた生産が、今日の株価からいかに意味のある上昇を生み出すかを強調している。

60秒以内に株価の真の価値を見る(TIKRで無料) >>> (英語

楽観論の原動力は?

EQTの営業プロフィールは、より良いコスト管理、より効率的な生産、将来のキャッシュフローに関するより大きな可視性に支えられ、着実に改善している。天然ガス需要の長期的な見通し、特にLNG輸出の伸びが、同社の収益軌道をさらに後押ししている。

経営陣は、より規律正しく予測可能な事業運営を重視しており、これによりボラティリティが低下し、投資家の信頼が強まる。投資家にとって、こうした経営改善は収益と長期的な価値創造のためのより安定した基盤を生み出す。

ベアケースボラティリティと価格圧力

EQTは、進歩したとはいえ、価格設定が急速に変化するコモディティ主導の業界で事業を展開している。天然ガス需要は天候、貯蔵レベル、世界のエネルギー力学の影響を受けやすく、これらはすべて急速に変化する可能性がある。これらの要素が弱ければ、マージンが圧迫され、上昇幅が制限される可能性がある。

バリュエーションは依然として価格設定の影響を受けやすい。このモデルのリターンの可能性は、マージンが現在のレベル付近で維持されることを前提としており、天然ガス価格のわずかな下落でさえ、予測されるアップサイドを減少させる可能性がある。投資家にとっての主なリスクは、天然ガス・エクスポージャーにつきもののボラティリティである。

2027年の見通し:EQTの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、EQTが27年12月31日までに1株当たり76ドル近辺で取引される可能性を示唆している。これは約33.5%のアップサイド、年率換算で約14.7%のリターンとなる。

これは建設的な見通しではあるが、安定したマージン、安定した生産量、支援的な需要環境をすでに前提としている。より強力なアップサイドを実現するためには、EQTは経営効率でアウトパフォームするか、天然ガス市場の逼迫から恩恵を受ける必要がある。そうした要因がなければ、投資家は堅実だが慎重なリターン経路を期待すべきである。

投資家にとって、EQTはバランスの取れたセットアップを提供している。同社は、操業規律と長期的な天然ガス需要動向へのエクスポージャーを兼ね備えており、市場環境が良好なままであれば、中期的な利益への明確な道筋を作ることができる。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。