エンタープライズ・プロダクツ・パートナーズL.P. (NYSE: EPD)は1株当たり32ドル近辺で取引されており、エネルギー・セクターで最も安定した中流事業者の1つである。成長は緩やかだが、予測可能なキャッシュフローと高配当により、インカム重視の投資家の間で人気が続いている。

最近、エンタープライズは、メキシコ湾岸での輸出の増加に支えられ、天然ガス・リキッドと石油化学製品の輸送ネットワークにおける需要が堅調であることを報告した。経営陣はまた、長期的な輸送量の見通しを強化する戦略的な能力拡張をいくつか進めた。これらのアップデートは、EPDが動きの鈍い環境下でもなお、段階的な成長を生み出せることを示している。

本記事では、アナリストが2027年までにEPDがどのような位置で取引されると予想しているかを紹介する。コンセンサス・ターゲットとバリュエーション・モデルのインプットをまとめ、株価の潜在的な軌道を概説した。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は限定的なアップサイドを示唆

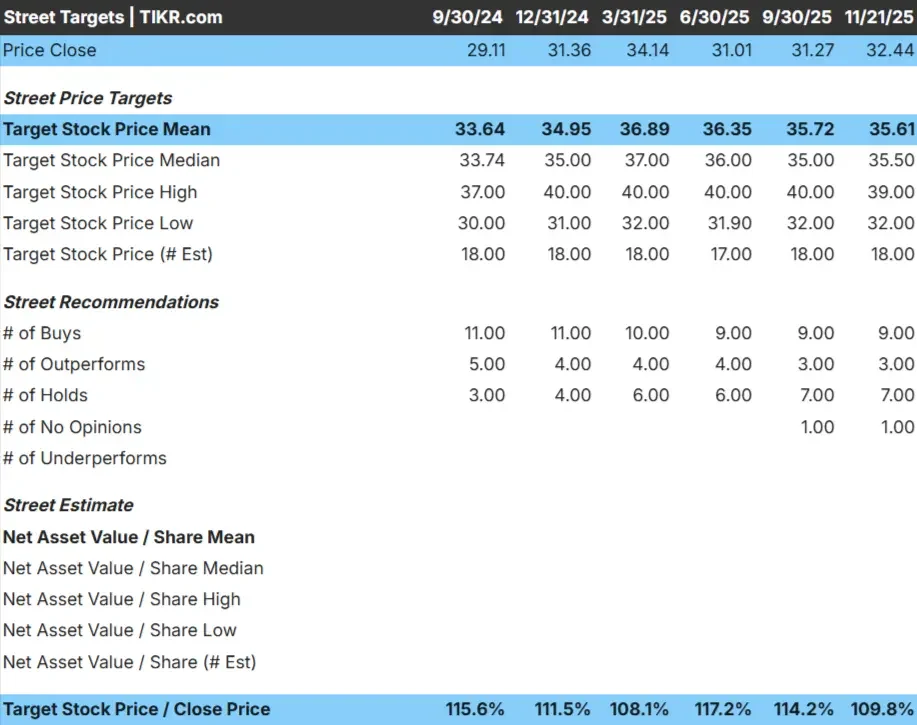

EPDは1株あたり32ドル近辺で取引されており、アナリストの平均目標株価は1株あたり約36ドルに位置している。予想の上限と下限とのスプレッドが狭いことから、アナリストはEPDの堅調だが抑制的な見通しに大筋で同意している。

データより

- 高値予想: 39ドル/株

- 低い予想:32ドル/株

- 目標中央値: 36ドル/株

- レーティング買い9、アウトパフォーム3、ホールド7

投資家へのメッセージは単純明快だ。アナリストの目標株価に基づく上値は約10%に過ぎず、EPDはほぼ織り込み済みと見られる。EPD株は、その収益プロフィールが魅力的であることに変わりはないが、アナリストは、ファンダメンタルズが予想以上に改善しない限り、大きな値動きはないと見ている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

EPDの成長見通しとバリュエーション

EPDのファンダメンタルズは安定しており、2027年まで予測可能な収益と安定したマージンに支えられている。EPDの成長期待は依然として小幅だが、信頼性の高いキャッシュフロー・プロフィールは引き続き長期的な投資家の信頼を支えている。

主なモデルインプット

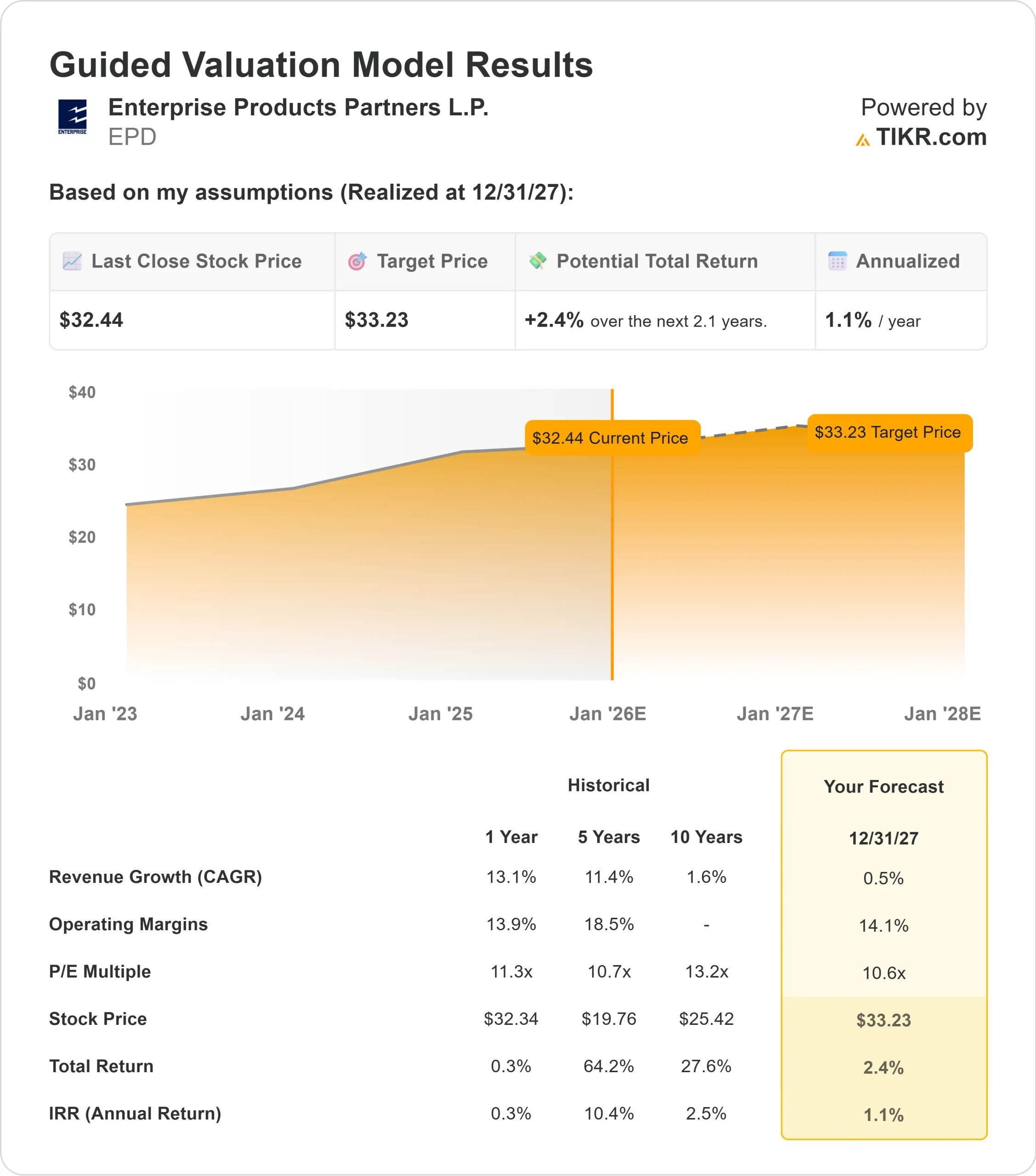

- 収益成長予測0.5%

- 営業利益率予想14.1%

- フォワードPER:10.6倍

- アナリストの平均予想に基づき、フォワードPERを10.6倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに約33ドル/株を示唆する。

- これは、およそ2%のアップサイド、つまり年率1%のリターンを意味する。

これらの数字は、着実ではあるが限定的な複利効果を示している。EPDのリターン・プロフィールは、価格上昇よりもインカム収入に依存しており、これは成長の遅いファンダメンタルズを持つ成熟した中流事業者に典型的なものである。

投資家にとっては、EPDは高騰のチャンスというよりも、安定したキャッシュ・ジェネレーターのように見える。EPDのストーリーの中心は、急拡大や複数の事業拡大よりも、信頼できる分配金と安定した業績である。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>><

何が楽観論を後押ししているのか?

EPDに対する建設的な見方は、その資産の耐久性と、エネルギー・インフラに対する長期的な需要の安定性から来ている。パイプラインとNGLネットワークは信頼性の高い処理能力から引き続き恩恵を受け、輸出活動は引き続き稼働率の重要な支えとなっている。

経営陣の規律ある資本配分と選択的なプロジェクト開発も、安定した収益基盤に貢献している。投資家にとって、こうした強みは、たとえ成長が小幅にとどまったとしても、同社が分配金を維持し、財務の安定性を維持するのに有利な立場にあることを示唆している。

弱気ケース:成長鈍化と限られた価格上昇幅

EPDの主なリスクは成長ペースの鈍化である。アナリストは収益拡大を最小限にとどめると予想しており、バリュエーション・モデルによれば、株価はすでに推定フェアバリューの近くで取引されている。成長ドライバーが限られているため、バリュエーション・ベースのアップサイドは依然として厳しい。

もう一つの懸念は、EPDのリターン・プロフィールが分配金に大きく依存しており、倍率拡大の可能性が限られていることだ。投資家にとっては、株価は安定的に推移し続けるかもしれないが、資本増価はあまり期待できないということだ。

2027年の見通し:EPDの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、EPDが2027年までに1株当たり33ドル近辺で取引される可能性を示唆している。これは現在から約2%、年率換算で約1%の上昇に相当する。

この予測は、事業が加速するよりも安定的に推移すると予想されることを反映している。EPDがより強力なリターンを実現するには、販売数量の増加、マージンの改善、またはキャッシュ生成の強化が必要である。そうした改善がなければ、投資家は予測可能だが限定的な値動きを期待することになる。

投資家にとってEPDは、流通に特化したポートフォリオにとって信頼できる長期保有銘柄であり続ける。EPDが上昇に転じるには、アナリスト予想に反映され ている慎重な予想を上回る運用実績が必要である。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。