プレインズ・オール・アメリカン・パイプライン (PAA)は、原油市況の変動や中流業界全体のセンチメントのばらつきにより不安定な動きを見せた後、1株当たり17ドル近辺で取引されている。PAAは、原油とNGLのパイプライン・ネットワークから引き続き利益を得ており、収益の伸び悩みにもかかわらず、安定した収益をあげている。

最近PAAは、精製需要やメキシコ湾岸の輸出ハブに関連した処理能力トレンドの改善と顧客の活動の健全性を強調した。経営陣はまた、規律ある支出と経営の安定性を強調し、同社の基本的な業績は最近の株価の動きから想像されるよりも好調であることを示唆している。

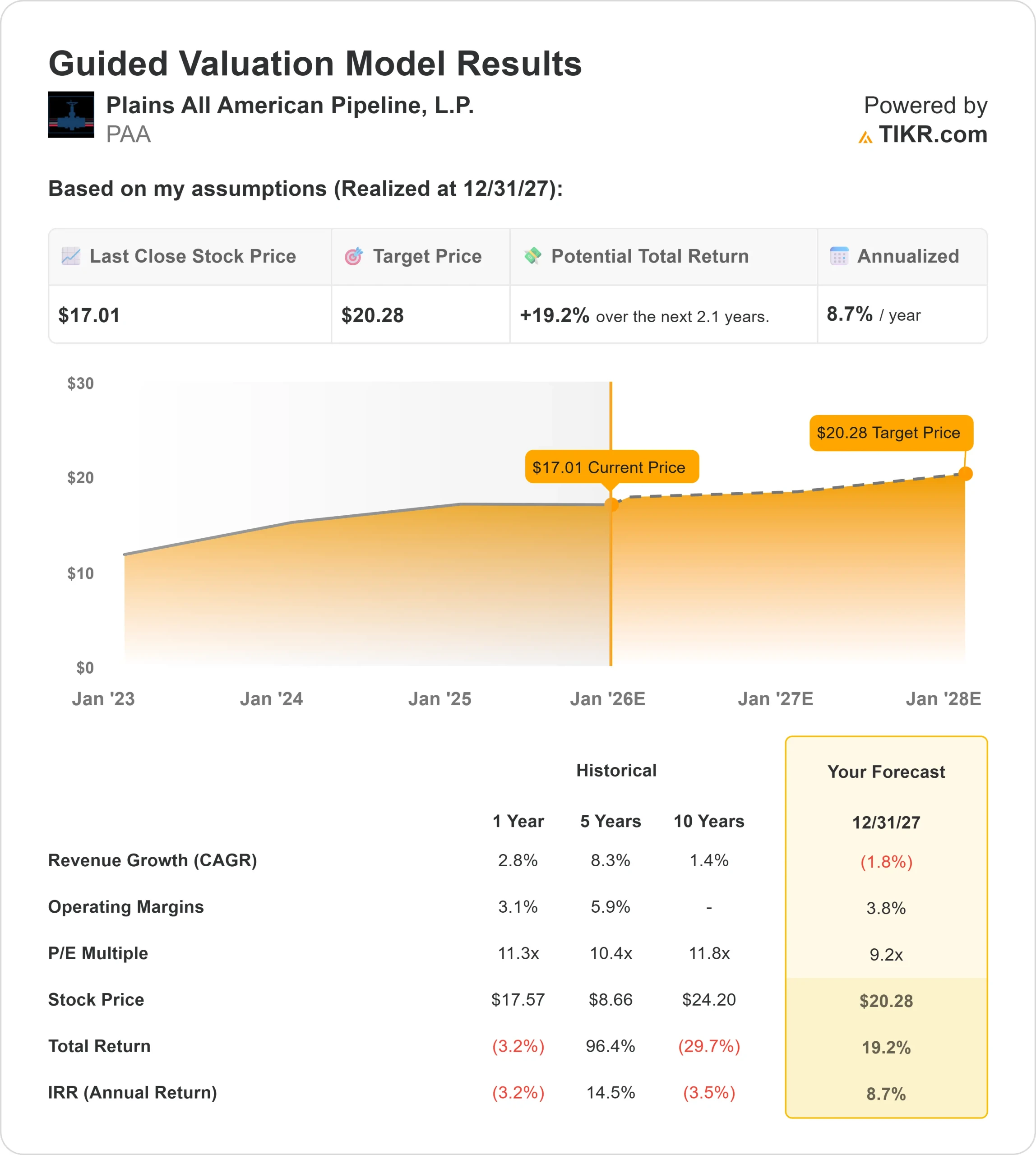

本稿では、ウォール街のアナリストが2027年までにPAAがどのような位置づけになると予想しているかを探る。目標株価のコンセンサスとバリュエーション・モデルの結果を検討し、株価の潜在的な軌跡を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

PAAは1株あたり17ドル前後で取引されており、アナリストの平均目標株価は1株あたり20ドルで、およそ19%の上昇を示唆している。これは、アナリストがPAAに上昇余地はあるが、ファンダメンタルズが改善しない限り大きな再格付けはないと見ている、控えめな上昇レンジに位置する。

- 高値予想:25ドル/株

- 低い予想:17ドル/株

- ターゲット中央値:20ドル/株

- レーティング買い6、アウトパフォーム1、ホールド8、アンダーパフォーム1、売り1

厳しいスプレッドは、アナリストが安定的な見通しで大筋合意していることを示している。投資家にとって、PAAは、数量が堅調に推移し、経営陣がコスト管理を続ければ、わずかながらアウトパフォームの可能性がある。PAAへの期待は、劇的な上昇ではなく、予測可能性に立脚している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

PAA成長見通しとバリュエーション

PAAのファンダメンタルズは安定しており、不可欠なパイプライン・インフラと予測可能な輸送量に基づくビジネスモデルに支えられている。成長は限定的だが、同社は原油とNGLのネットワークから安定した収益を上げ続けている。

- 収益の伸びは2027年まで(2%)程度減少すると予想される。

- 営業利益率は4%近くを維持する見通し

- 株価は将来利益の約9倍

- アナリストの平均予想に基づき、9倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約20ドルの株価を示唆している。

- これは約19%のアップサイド、年率約9%のリターンを意味する。

これらの数字は、ゆっくりではあるが着実な複利効果を示している。この銘柄は、高成長銘柄というよりは安定したインフラ資産に近い。投資家にとって、この銘柄の魅力は一貫性と収益にあり、長期的には緩やかだが確実なパフォーマンスが期待できる。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

何が楽観論を後押ししているのか?

楽観論にはいくつかの要因がある。PAAは、米国の主要な石油盆地を網羅する重要な原油・NGLパイプライン・システムを運営しており、市況が不安定な場合でも生産量を安定させることができる。輸出ハブや製油所の活動が改善し、当面の見通しが立った。

経営陣の経営規律と慎重な資本配分へのコミットメントが、さらに信頼感を高めている。投資家にとって、これらの特徴は、信頼できるキャッシュフローを生み出し続け、一貫した収益プロファイルを支えることができる企業であることを示すものである。

ベアケース減収と薄利多売

基盤は堅固だが、成長背景は依然として限定的である。予想される収益の軟化と薄いマージンにより、操業の後退や業界状況の悪化の余地はほとんどない。原油の集荷とロジスティクスにおける競争圧力も、PAAが収益性を大幅に拡大することを困難にしている。

株価はすでに一般的なバリュエーション・レンジに近い水準で取引されているため、ファンダメンタルズが改善しない限り、株価の上昇は抑制される可能性がある。投資家にとってのリスクは、PAAが堅調に推移するものの、低成長と限定的なマージン拡大によって上値を抑えられることである。

2027年の見通し:PAAの価値は?

アナリストの平均予想に基づき、フォワードPERを9倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにPAAが1株当たり20ドル近辺で取引される可能性を示唆している。

この予測は、安定した収益、一貫した処理能力、規律ある支出をすでに前提としている。PAAがより意味のあるアップサイドを実現するには、より強い数量増か、原油輸送活動を活発化させる業界の追い風が必要である。それがなければ、投資家は着実だが緩やかな業績を期待することになる。

投資家にとって、PAAは信頼できるインカム重視の中流事業者として際立っている。同銘柄は安定性、信頼できるキャッシュフロー、高い分配金利回りを提供しており、急成長よりも長期的なインカム重視のポートフォリオに適している。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。