主な収穫

- 電力」プレートビー・ライス最高経営責任者(CEO)は、EQTをAI革命の「燃料タンク」と位置づけ、データセンターが必要とする大規模で信頼性の高いベースロード電力には天然ガスが唯一の有効なソリューションであることを強調している。

- 垂直統合:Equitrans Midstreamの再統合により、EQTは自らの運命をコントロールし、損益分岐点コスト構造を引き下げ、価格変動時のマージンを守ることができる。

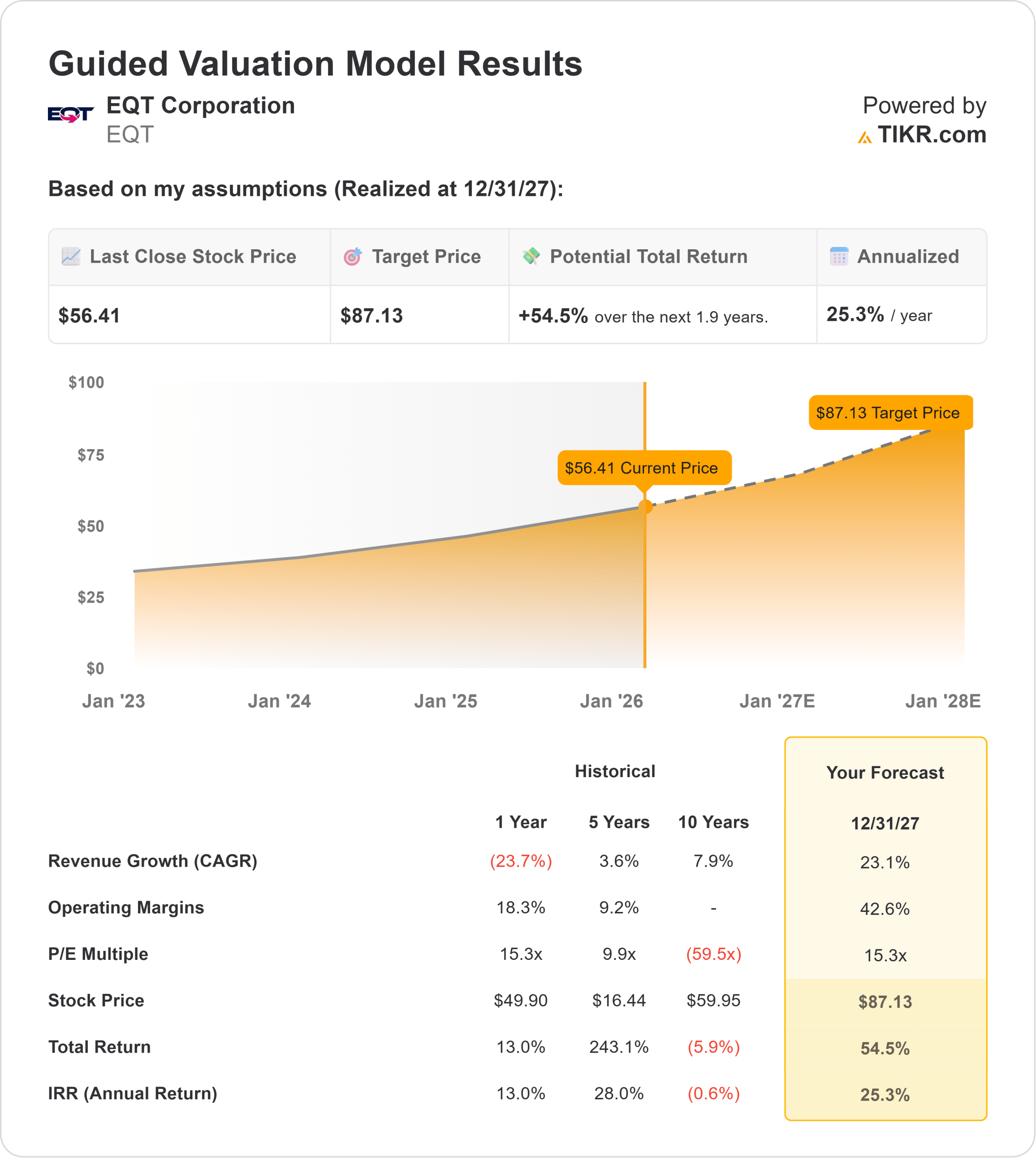

- 価格予測:バリュエーション・モデルは、2027年までに87ドルを目標としており、現在の水準からの大幅な上昇を示唆している。

- 魅力的なリターン: 年率25.3%のリターンが期待できるこのモデルは、天然ガスが重要なインフラであるという構造的な再評価により、「強い買い」を示唆している。

現在公開中:EQTのアナリストによる「ストリート・ターゲット」と「買い/売り」評価の完全な内訳を見る(無料) >>> EQT Corporation (EQT)

EQTコーポレーション(EQT)は、米国最大の天然ガス生産会社であり、新たな飽くなき顧客へのサービスに軸足を移している:ビッグ・テックだ。

経営陣は「電力需要」の話を声高に主張し、送電網は天然ガスなしでは来るべきAIデータセンターの波を支えられないと指摘している。

最新の四半期では、電力供給の問い合わせがかつてない水準に達していることを強調している。

これに備えるため、EQTはビジネスモデルを変革した。

Equitrans Midstreamを買収することで、EQTはパイプラインと井戸を統合し、循環的な低水準に耐えられる要塞のようなバランスシートを作り上げた。

トビー・ライス最高経営責任者(CEO)は、この動きを「チームの総力戦」と称した。

財務面では、紆余曲折があった。

現在の収益成長は循環的なガス価格によりマイナスだが、同社は堅調な収益性を維持している。

バリュエーション・モデルでは、同社が統合戦略を実行するにつれてマージンが大幅に拡大すると想定している。

株価は56ドルで取引されており、投資家は、AIセクターにとって重要なユーティリティ企業として間もなく評価される可能性のある企業に対して、循環的な安値を支払っている。

データセンター」戦略については、EQTの最新決算説明会の議事録をお読みください(無料)>>。

モデルによるEQT株の評価

この分析では、過去の成長率への回帰とバリュエーションの再評価を織り込み、2027年までのEQTの可能性を評価しています。

このモデルは「強い買い」を示しています。

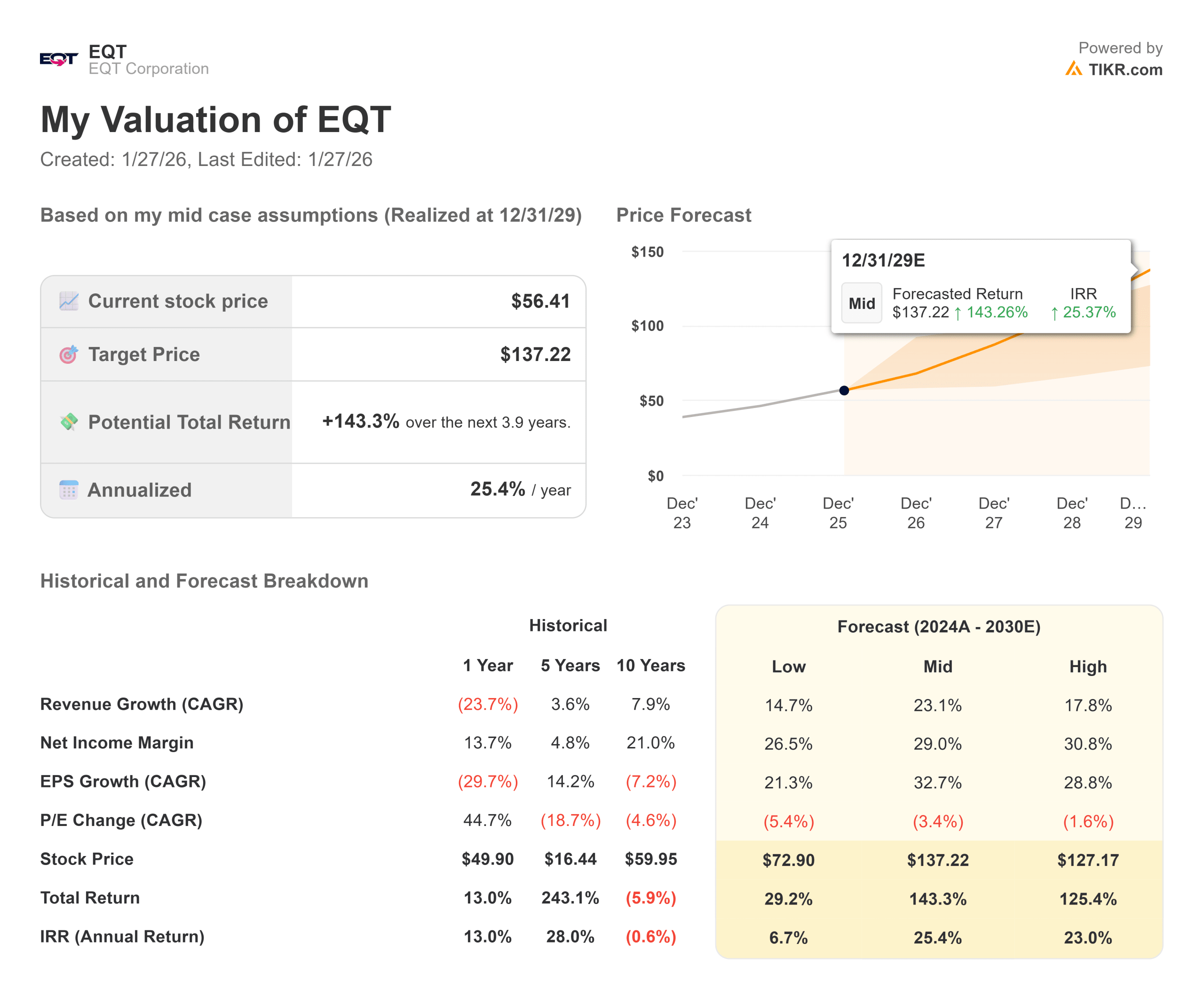

ガス市況の回復を織り込んだミッドケース仮定を用い、2027年12月までの目標株価を87.13ドル(87ドルに四捨五入)としている。

これは現在の水準から年率25.3%の大幅なリターンを意味する。

このモデルは、市場が現在、EQTを不況のガスストリップで厳しく評価していることを示唆している。

AIパワー」説が実現すれば、マージン拡大と数量成長の組み合わせにより、「マルチ・バガー」シナリオが生まれる。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、EQT株で使用したものである:

1.収益成長率:23.1

モデルは急反発を想定している。

この予測では2027年までのCAGRを23.1%としているが、これは現在の循環的低水準(LTM成長率-23.7%)からの回復と、新たな需要ドライバーの登場を反映している。

データセンターが稼動し、LNG輸出能力が拡大する中、EQTはこの数量増加を取り込むことができる位置にある。

2.営業利益率42.6%

効率性は価値の主要なドライバーである。

モデルでは、2027年までに営業利益率が42.6%に拡大すると想定している。

この拡大は、Equitransとの垂直統合によってコスト構造が恒久的に低下し、EQTが販売ガス1分子当たりにより多くのマージンを獲得できるようになることによって支えられている。

3.出口PER倍率:15.3倍

バリュエーションでは、市場が最終的に信頼性に対してプレミアムを支払うと想定している。

このモデルは出口PERを15.3倍と想定しているが、これはEQTの過去のアップサイクル時の取引レンジと一致し、一流の総合オペレーターとしてのEQTのステータスを反映している。

TIKRのグローバル・スクリーナー(無料!)を使って、チェサピーク・エナジー(CHK)のような同業他社に対するEQTの評価倍率を比較する>>。

状況が好転した場合、あるいは悪化した場合はどうなるか?

パワー」テーゼが維持される限り、上方への傾きが大きい(これらは推定であり、リターンを保証するものではない):

- ベアケース:ガス価格の下落が長期化し、データセンターの需要が自然エネルギーで満たされる場合、株価は停滞する可能性がある。

- ミッドケース:過去の水準まで回復した場合、目標株価は87ドルとなり、年間25.3%のリターンが期待できる。

- ブルケース:天然ガス不足が顕在化すれば、価格決定力によってマージンとマルチプルがさらに上昇し、リターンは30%を大きく上回る可能性がある。

アナリストによるEQT株の今後5年間の予想を見てみよう(TIKRで無料) >>

EQT株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!