エマソン・エレクトリック (NYSE: EMR)は今年好調な業績を上げている。産業支出が回復し、電化、自動化、エネルギー管理への需要が加速しているため、株価は約23%上昇している。エマソンは利益率の高いソフトウェアと制御システムにシフトしており、従来の同業他社よりも強い成長力を持っている。

最近、エマソンはソルトリバー・プロジェクトとの複数年にわたる近代化プロジェクトを完了し、4つの水力発電ダムの励磁システムを刷新して運用効率と送電網の信頼性を向上させた。また、再生可能エネルギーや分散型エネルギーをよりスマートに統合するためのソフトウェアと分析を提供するサステイナブル・グリッド・ソリューションズ・プラットフォームも推進している。これらの動きは、エマソンがより価値の高いオートメーションとグリッドソフトウェアに向かって進化していることを反映しており、長期的な電化とインフラのトレンドへのエクスポージャーを強化しています。

この記事では、ウォール街のアナリストが2027年までにエマソンがどのようなポジションになると考えているかを探ります。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを組み合わせ、株価の潜在的な道筋を概説しています。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

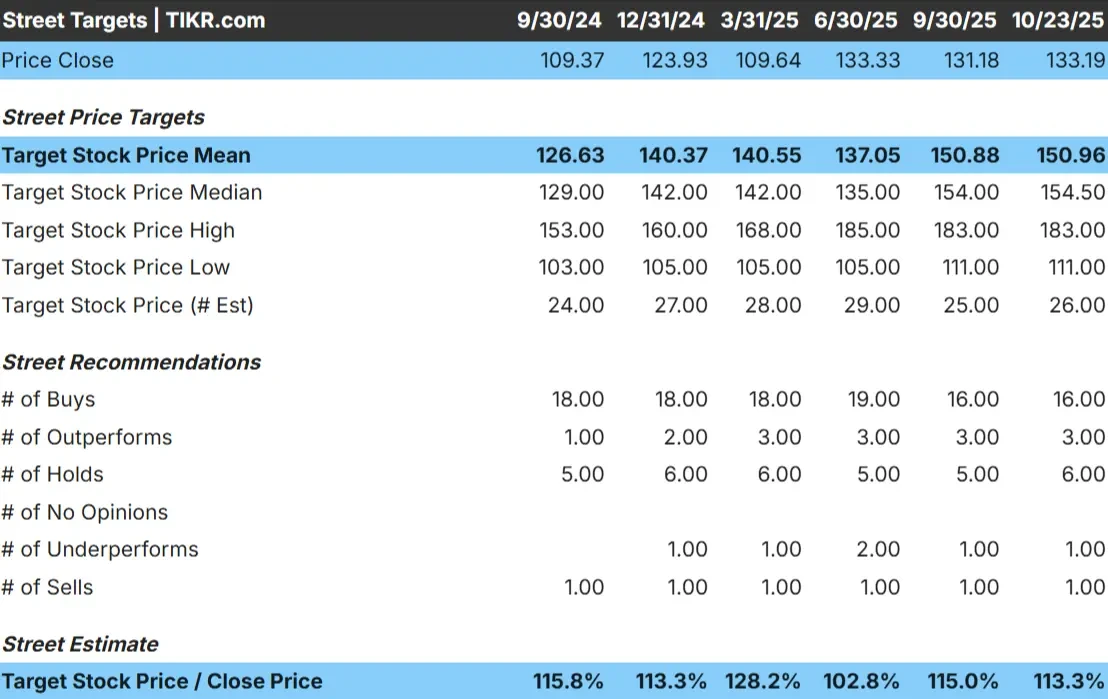

エマソンは現在、1株当たり133ドル前後で取引されている。アナリストの平均目標株価は151ドル/株で、今後1年間で約13%の上昇を示唆している。予想は比較的タイトなままであり、同社の堅調な業績に対する中程度の自信を示している:

- 高値予想:~183ドル/株

- 低い予想:~111ドル/株

- ターゲット中央値:~155ドル/株

- レーティング買い16、アウトパフォーム3、ホールド6、アンダーパフォーム1、売り1

約13%の上昇率を誇るエマソンを、アナリストは堅実だがかなり割安なコンパウンダーと見ている。投資家にとっては、バランスの取れたセットアップに見える。産業需要が持ちこたえるか、オートメーションとソフトウェア・ポートフォリオが予想以上に強いマージン拡大を牽引すれば、株価はアウトパフォームする可能性がある。

エマソン・エレクトリックのアナリストによる成長予測と目標株価を見る(無料!) >>

エマソン成長見通しとバリュエーション

エマソン・エレクトリックのファンダメンタルズは安定しており、電化とオートメーションの長期的トレンドに支えられている:

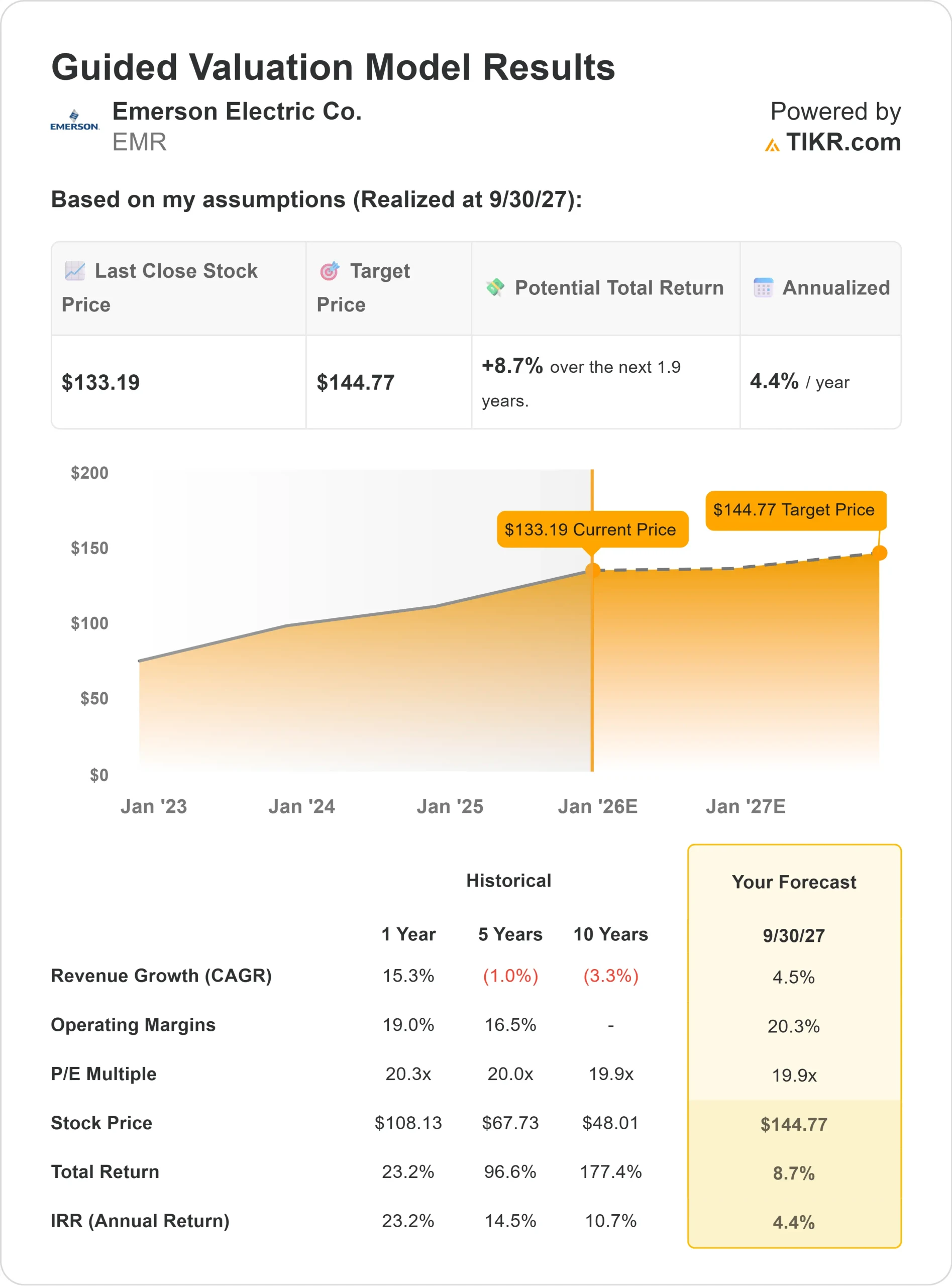

- 2027年まで毎年4~5%の収益成長が見込まれる。

- 営業利益率は20%近くと予想

- 株価は同業他社よりやや割高な約20倍で取引されている。

- アナリストの平均予想に基づき、19.9倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり約145ドルのアップサイドを示唆している。

これらの数字は、エマソンの現在の強さがバリュエーションに大きく反映されていることを示している。投資家にとって、エマソンは信頼性が高く、キャッシュを生み出す事業であることに変わりはないが、将来のリターンは倍率の拡大よりも収益の伸びを追うことになるだろう。エマソンを所有することは、速い利益を追い求めるよりも、安定性と複利運用を目指すことなのです。

TIKRを使えば、エマソン・エレクトリックのような銘柄を最短60秒でバリュエーションできる(無料)>>。

楽観論の原動力は?

エマソンは、より利益率の高いオートメーション、ソフトウェア、電化へのシフトにより、長期的な見通しを強化し続けている。エネルギー転換プロジェクトや送電網の近代化に取り組んでいるため、短期的な産業サイクルに左右されにくい継続的な需要が見込める。

同社の規律あるコスト管理と業務効率も、着実な利益率の拡大につながっている。強固なバランスシートと安定したフリーキャッシュフローにより、エマソンは買収と配当増額に資金を供給し続けることができる。

投資家にとって、これらの要素は、安定性と緩やかな複利効果をもたらす高品質のビジネスを示している。エマソンは爆発的な成長を遂げることはないかもしれないが、景気サイクルを通じて業績を上げ続ける基盤を持っている。

ベアケース評価と成長の天井

エマソンの業績は好調だが、バリュエーションはすでに潜在成長力の多くを反映している。株価は将来利益の20倍近辺で取引されており、同様のファンダメンタルズを提供する同業他社をわずかに上回っている。産業需要が軟化したり、設備投資が鈍化したりすれば、業績の勢いが失速する可能性がある。

もうひとつのリスクは、受注残や政府主導のエネルギー・プロジェクトが予想より早く正常化し、収益成長が制限される可能性があることだ。

投資家にとっての懸念は、安全性に対してプレミアムを支払うことである。エマソンは引き続き優良な事業者だが、現在の水準では、成長が大幅に加速しない限り、上値は限られそうだ。

2027年の見通し:エマソンの価値は?

アナリストの平均予想に基づき、フォワードPERを19.9倍としたTIKRのガイド付きバリュエーション・モデルは、エマソンが2027年までに1株当たり145ドル近辺で取引される可能性を示唆している。これは合計で約9%の上昇、年率換算で約4%のリターンに相当する。

これは緩やかな上昇を意味するが、堅実な執行と安定した最終市場の需要をすでに前提としている。エマソンがアウトパフォームするためには、マージンがより速く拡大するか、ソフトウェア主導のポートフォリオがより強力な有機的成長を示す必要がある。

投資家にとって、エマソンは信頼性の高い長期複合企業のように見える。高成長の可能性よりも、安定した収入、バランスシートの強さ、安定した業績を優先する投資家に最適である。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。