主な要点

- カナディアン・ナチュラル・リソーシズは、オイルサンドのリーダーシップ、サーマルオペレーションの最適化、在来型資産の開発を通じて、多角的な生産戦略を実行している。

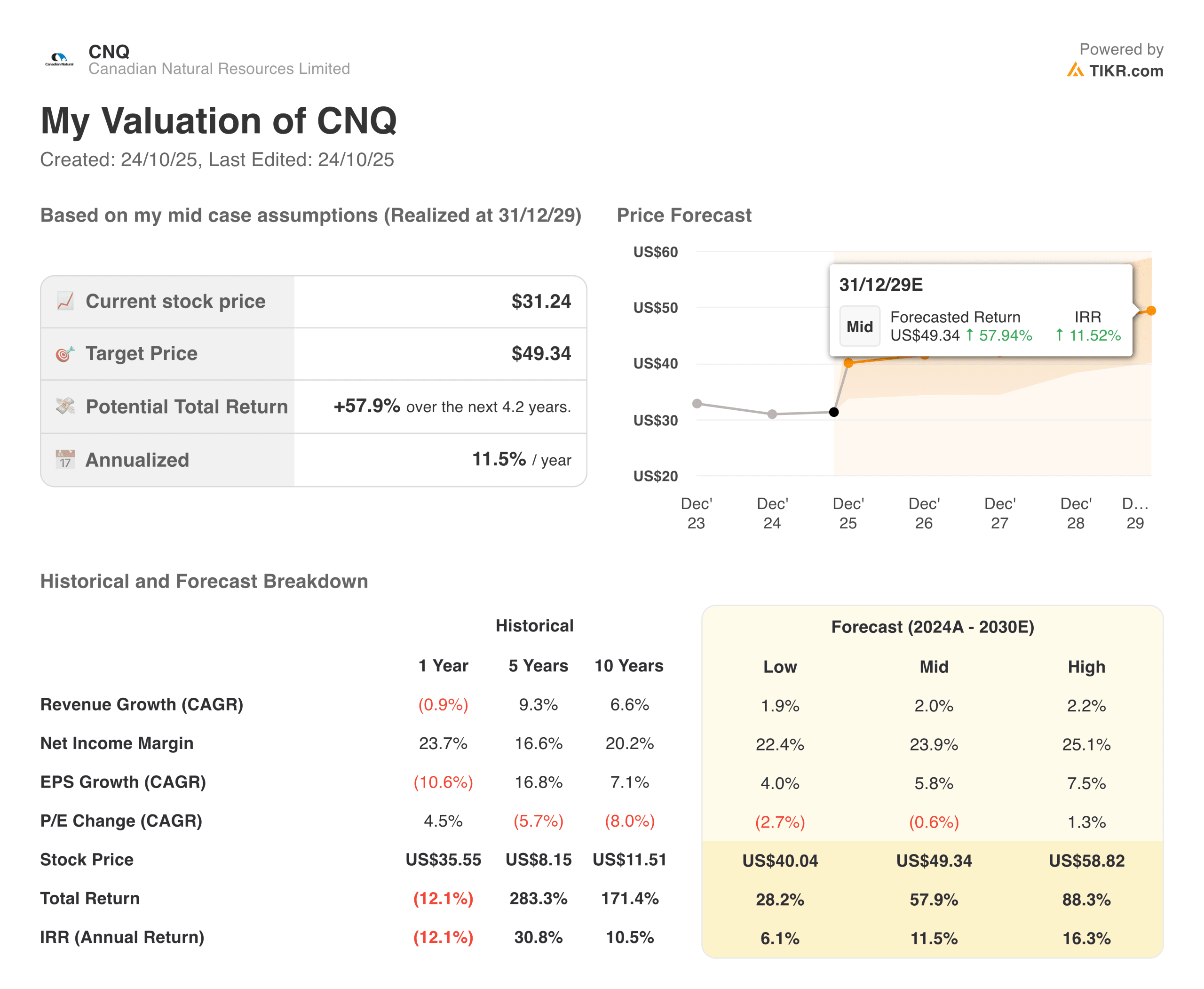

- 当社の評価前提に基づけば、CNQ株は2027年12月までに1株当たり42ドルに達する可能性がある。

- これは、今日の株価31ドルから36%のトータルリターンを意味し、今後2.2年間の年率リターンは15.1%になります。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAI複合企業5社(TIKRに登録、無料) >>>>について

カナディアン・ナチュラル・リソーシズ(CNQ)は、北米と北海における総合的な炭化水素生産、熱重油開発、天然ガス液の最適化に取り組み、戦略的な資産の多様化を通じて石油・ガス総合事業を再定義している。

カナダの巨大エネルギー企業であるCNQは、長寿命のオイルサンド採掘、サーマルインサイチュ生産、軽質原油・天然ガス採掘、数十年の埋蔵寿命を持つ世界クラスの資産による海洋事業など、多様なプラットフォームを通じて世界のエネルギー市場に貢献している。

主な事業には、ホライズンおよびアサバスカのオイルサンド採掘事業、SAGD技術によるサーマル重質油生産、カナダ西部での在来型軽質油・天然ガス生産、北海およびアフリカ沖でのオフショア生産などがある。

このエネルギー生産会社は、コモディティ価格が変動する中、過去1年間で売上高が0.9%減少するという厳しい状況を乗り切りながら、操業効率と低コスト生産を活用し、業界トップクラスの営業利益率約27%を維持している。

カナディアン・ナチュラル・リソーシズは、マレー・エドワーズ会長と経営陣のリーダーシップの下、コスト管理とオペレーショナル・エクセレンスにおいて強力な実行力を発揮している。

CNQは、規律ある資本配分を維持し、配当と自社株買いを通じて株主に多額のキャッシュを還元し、ホライズンオイルサンド拡張などの主要プロジェクトを推進し、火力発電事業を最適化して回収率を高めるとともに、バレルあたりのコストを削減した。

過去10年間で、CNQ株は配当金再投資を調整した後、株主に350%還元している。

カナディアン・ナチュラル・リソーシズ株が、多様な生産資産を活用し、規律ある資本配分とコモディティ価格への運用レバレッジから恩恵を受け、2027年まで力強いリターンを実現できる理由はここにある。

アナリストによるCNQ株の完全な成長予測と予想を見る(無料) >>>>。

CNQ株のモデルによる分析

当社は、カナディアン・ナチュラル・リソーシズの低コスト生産能力と、オイルサンド、火力発電、在来型生産にまたがる資産分散の機会に基づく評価仮定を用いて、カナディアン・ナチュラル・リソーシズ株の上昇可能性を分析した。

アナリストは、カナディアン・ナチュラル・リソーシズ株は、その実績ある操業実績、強固なバランスシート、規模と統合を通じて競争優位性を構築する体系的なアプローチから、今後好機が訪れると認識している。

カナディアン・ナチュラル社の多様な資産戦略は、複数の生産ベクトルを提供する。同時に、オイルサンドに重点を置くことで、長寿命かつ低採算の資産が、コモディティサイクルを通じて一貫したキャッシュフローと株主リターンをもたらすことを実証している。

年間収益成長率1.3%、営業利益率29.3%、正規化PER12倍という予測に基づき、カナディアン・ナチュラル・リソーシズの株価は31ドル/株から42ドル/株まで上昇する可能性があるとモデルは予測している。

これは今後2.2年間で、36%のトータル・リターン、年率15.1%のリターンとなる。

当社の評価前提

今すぐ、TIKRのバリュエーション・モデルでCNQ株を無料で評価しよう! (割安株を素早く見つける) >>>へ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CNQ株に使用したものである:

1.収益成長率:3%

カナディアン・ナチュラル・リソーシズは、多角的な資産ベースで生産量は堅調を維持したものの、商品価格の変動により0.9%の減収となり、昨年は逆風に直面した。

成長の原動力は、合成原油生産を追加するHorizon拡張プロジェクト、火力事業の最適化、回収率の改善、Montney地層での天然ガス開発、高収益プロジェクトに焦点を当てた規律ある資本配分などである。

カナディアン・ナチュラルの成熟した資産基盤、緩やかな生産量増加、積極的な生産量拡大よりも商品価格へのエクスポージャーを反映し、1.3%の予想とした。

2.営業利益率:29%

カナディアン・ナチュラル・リソーシズは、低コストのオイルサンド事業、熱効率の向上、オペレーショナル・レバレッジに支えられ、過去1年間、27%前後の優れた営業利益率を維持してきた。

CNQは、1バレル当たり30ドルを下回るオイルサンドの操業コスト削減、効率を高める熱蒸気油比の改善、モントニーにおける天然ガスコストのリーダーシップ、統合事業全体の間接費規律を通じて、持続可能なマージン維持を目標としている。

3.出口PER倍率:11倍

カナディアン・ナチュラル・リソーシズの株価は、その生産構成、バランスシートの強さ、カナダのエネルギー・セクターのポジショニングを反映し、過去の倍率である約13倍に近い水準で取引されている。

当社は、カナディアン・ナチュラルの執行能力、資産の質、オペレーショナル・エクセレンスと財務規律を通じて持続可能な競争優位性を構築する体系的アプローチを考慮し、保守的な12倍の評価水準を維持している。

オイルサンドの規模、火力技術の専門知識、統合された事業、強固なバランスシートによる長期的な競争優位性は、同社が在来型および非在来型の炭化水素の機会を活用しながらエネルギー転換を進める中で、妥当なバリュエーションを支えるはずである。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのCNQ株のさまざまなシナリオは、商品価格と事業遂行に基づくさまざまな結果を示している:(これらは推定であり、リターンを保証するものではない):

- 低水準の場合:原油安とコストインフレの持続 → 年間6%のリターン

- 中位ケース:中程度の価格と安定した操業 → 年間15%のリターン

- ハイケース:堅調な商品環境と操業 → 年間16%のリターン

保守的なケースであっても、カナディアン・ナチュラル・リソーシズ株は、低コストの生産と、株主配当を維持しながらサイクル全体でフリー・キャッシュ・フローを生み出す実証済みの能力に支えられた堅実なリターンを提供する。

CNQ株の上昇シナリオは、同社が拡張プロジェクトを成功させ、良好な原油価格の恩恵を受け、事業コストリーダーシップを維持した場合、強力なパフォーマンスを実現する可能性がある。

あらゆる銘柄のアナリストの成長予測と目標株価を見る(無料!) >>

ウォール街のアナリストは、市場破壊の可能性を秘めた5つの割安複合企業に強気

TIKRは、アナリストの予測に基づき、割安と思われ、過去に市場を打ち負かした ことがあり、1~5年のタイムラインで今後もアウトパフォームする可能性のある5つのコンパウンド企業に関する新しい無料レポートをリリースしました。

このレポートでは、以下のような5つの優良企業を紹介している:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

これらの銘柄は、特に割安で取引されている間に投資すれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、適正価格より安く取引されている優良企業を探している方であれ、本レポートは、ハイサイドの機会をゼロにするのに役立ちます。

TIKRに登録し、TIKRの5つのAIコンパウンダーレポートを無料で入手するには、ここをクリックしてください。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!