主な要点

- マージン拡大の焦点:CSXの新指導部は2026年に200-300ベーシス・ポイントの営業利益率改善を目指す

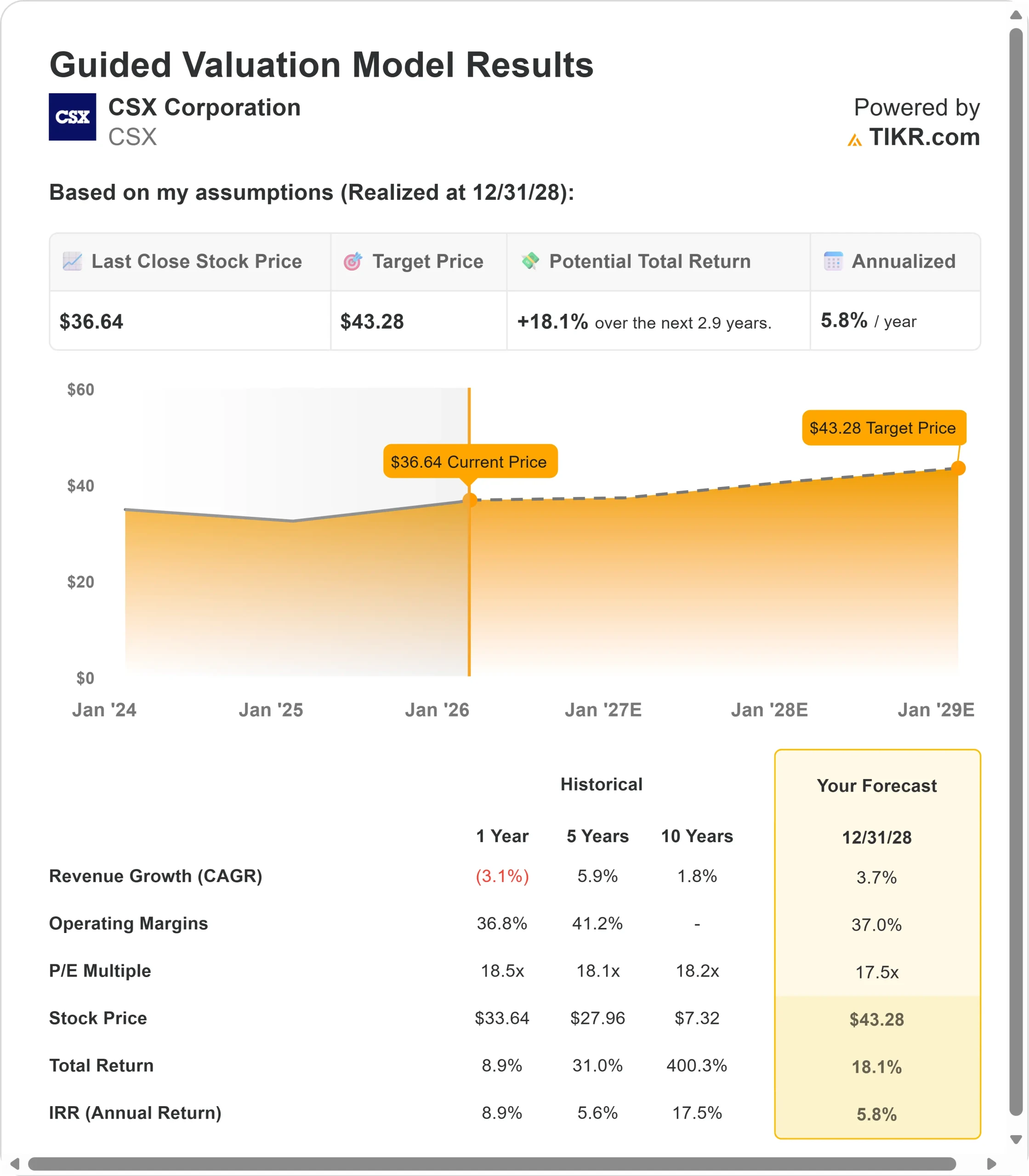

- 価格予測:CSXの株価は、現在の執行状況に基づき、2028年12月までに43ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価37ドルから18%のトータル・リターンを意味する。

- 年間リターン:投資家は、今後2.9年間でおよそ6%の年間成長を見ることができる。

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

CSXコーポレーション(CSX)は、2025年の厳しい決算を終えたばかりだが、新CEOのスティーブ・エンジェルは、規律ある再建戦略を実行している。同鉄道は主要市場で需要の低迷に直面し、第4四半期の営業利益と利益率は前年同期比で減少した。

このような逆風にもかかわらず、CSX は小幅な台数増を達成し、堅調なサービスレベルを維持した。エンジェルは、リーダーシップ・チームを刷新し、コスト構造の調整を実施し、2026 年により強力な業績を実現するための体制を整えた。

その成果は早くも表れている。

- サービス指標は第1四半期から第4四半期にかけて大幅に改善し、速度、オンライン車両、滞留、トリッププランの遵守はすべてプラスの傾向にある。

- 100以上のコスト削減イニシアチブが確認され、新たな価格規律が導入されたことで、CSXは勢いを増している。

CSX株のモデルによる分析

私たちは、利幅拡大とコスト規律に重点を置く新指導部の下、CSXの経営再建というレンズを通してCSXを分析した。

同社は、顧客から高く評価されるサービス品質を維持しながら、労働力と技術ポートフォリオを計画的に最適化している。経営陣は、分離費用や技術減損を含む2025年の一時費用1億5,000万ドルをサイクルアウトすると見込んでいる。

ハワード・ストリート・トンネル・プロジェクトにより、2026年第2四半期から南東部から北東部へのダブルスタック・サービスが可能になる。これにより、国内および国際複合一貫輸送市場において新たな成長機会が生まれる。

年間収益成長率3.7%、営業利益率37%という予測を用いて、当社のモデルは株価が2.9年以内に43ドルまで上昇すると予測している。これは株価収益倍率17.5倍を前提としている。これは、CSXの現在のPER19.9倍からの圧縮を意味する。

同社がオペレーションの改善に投資し、軟調な産業市 場を乗り切るにつれ、短期的な倍率は上昇圧力に直面する。しかし、生産性向上と大型インフラ・プロジェクトの完了によるマージン拡大が、徐々に回復を後押しするはずだ。

真の価値は、Angelのオペレーション・プレイブックを実行し、卓越したサービスを維持しながら一貫した利益率改善を実現することにある。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CSX株で使用したものである:

1.収益成長率 3.7%

CSXの成長ストーリーの中心は、優れたサービスによるシェア獲得とインフラ投資への資本投下である。

インターモーダルの勢い:輸送時間の短縮と接続性の拡大により、2025 年に新規ビジネスを獲得。ハワード・ストリート・トンネルの完成により、南東部と北東部を結ぶダブルスタック輸送が可能になり、2026年第2四半期から重要な成長機会が生まれる。

勝利の原動力となるサービス品質:優れた運行指標と一貫した信頼性により、CSXは新規事業の獲得に効果的に対抗できる。経営陣は、マクロ的な改善に頼るのではなく、あらゆる収益機会を最大限に活用することを重視している。

市場ミックス:インフラ・プロジェクトに牽引され、鉱物、肥料、複合一貫輸送などの低収益部門で最も成長が見込まれる。化学品や林産品などの利益率の高い分野は、産業市場の低迷により軟調な状況が続く。

石炭の安定化:2つの重要な金属炭鉱が長期の操業停止を経て再開した。国内の電力需要は、天然ガス価格の上昇と発電需要の高まりの中で成長を続けているが、2026年にはいくつかの発電所の閉鎖が予定されている。

2.営業利益率 37%

CSXは規律あるコスト管理と業務効率化によりマージン拡大を実現している。

現在の業績経営陣は、2026年には再発しない分離費用や技術的減損など、1億5,000万ドルの一時的費用を循環させる予定。

生産性向上への取り組み:経営陣は組織全体で100以上の多様な節約の機会を特定した。鉄道部門の従業員数は第4四半期に3%以上減少し、さらなる人員最適化が計画されている。重点分野には、時間外労働の管理、外部サービスの利用、資産の活用、裁量経費の管理などが含まれる。

インフレ管理:組合契約と医療費から生じる3~4%の労働インフレは、生産性向上により相殺される。人件費以外のインフレは、調達チームがより良いレートを交渉することにより、若干低くなるはずである。

3.出口PER倍率:17.5倍

現在、市場はCSXを20倍の利益で評価している。予想期間中、この倍率は17.5 倍まで低下すると想定される。

移行期を反映:CSXのPERは過去1年平均で18.4倍、10年平均で18.2倍。低い倍率は、産業市場の軟化による短期的な逆風と、事業再生の実行リスクを反映している。

長期的ポテンシャルを過小評価:マージンの拡大が実現し、複合一貫輸送への投資によ る収益の伸びが加速すれば、CSX の倍率はさらに上昇するはずである。同社は、2026年のフリー・キャッシュ・フローは、増益と資本規律により、前年比50%以上の成長を見込んでいる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築しよう(無料!) >>

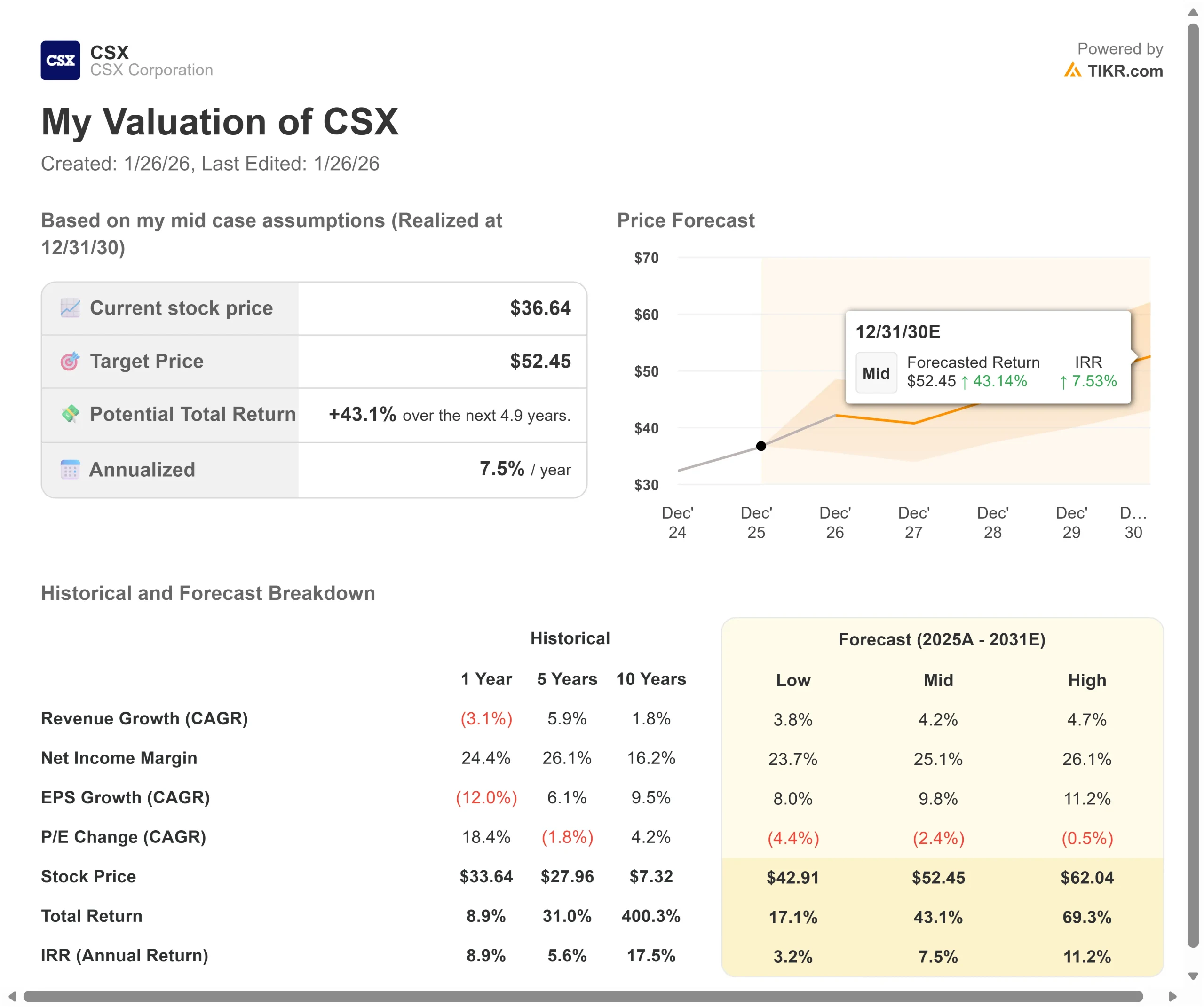

状況が好転した場合、あるいは悪化した場合はどうなるか?

鉄道事業者は、循環的な需要と競争圧力に直面しています。ここでは、2028年12月までのさまざまなシナリオの下で、CSXの株価がどのように推移するかを示しています:

- 低位ケース:収益の伸びが3.8%に鈍化し、利幅が23.7%に縮小しても、株価は年間3.2%のリターンを提供する。

- ミッドケース:成長率4.2%、マージン25%の場合、年間リターン7.5%。

- ハイケース:4.7%の成長率で26%のマージンを確保し、インターモーダルが加速し、生産性向上への取り組みが目標を上回れば、年間リターンは11.2%に達する可能性がある。

アナリストがCSX株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、コスト・イニシアチブの実行、ハワード・ストリート・トンネルの成長取り込みの成功、主要エンド市場のマクロ状況を反映している。

低水準の場合、産業市場の低迷が予想以上に長引いたり、複合一貫輸送で価格競争圧力が強まったりする。

ハイ・ケースの場合、インフラ投資により物量が急成長し、生産性向上への取り組みが目標を上回り、2027年から2028年にかけて産業市場が回復し始める。

CSX株は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!