キャピタル・ワンの主要指標:

- 過去52週間の値幅:178ドル~261ドル

- 現在の株価:200.48ドル

- 時価総額:約750億ドル

- アナリスト予想平均目標株価:約257ドル

- 直近12ヶ月(NTM)PER:約10倍

- 直近12ヶ月(LTM)の純負債/EBITDA倍率:該当なし(銀行)

- 配当利回り:約1.6%

- 2026年第1四半期 調整後1株当たり利益(EPS):4.42ドル

- 2026年第1四半期 引当金計上前利益:68億ドル(前四半期比8%増)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

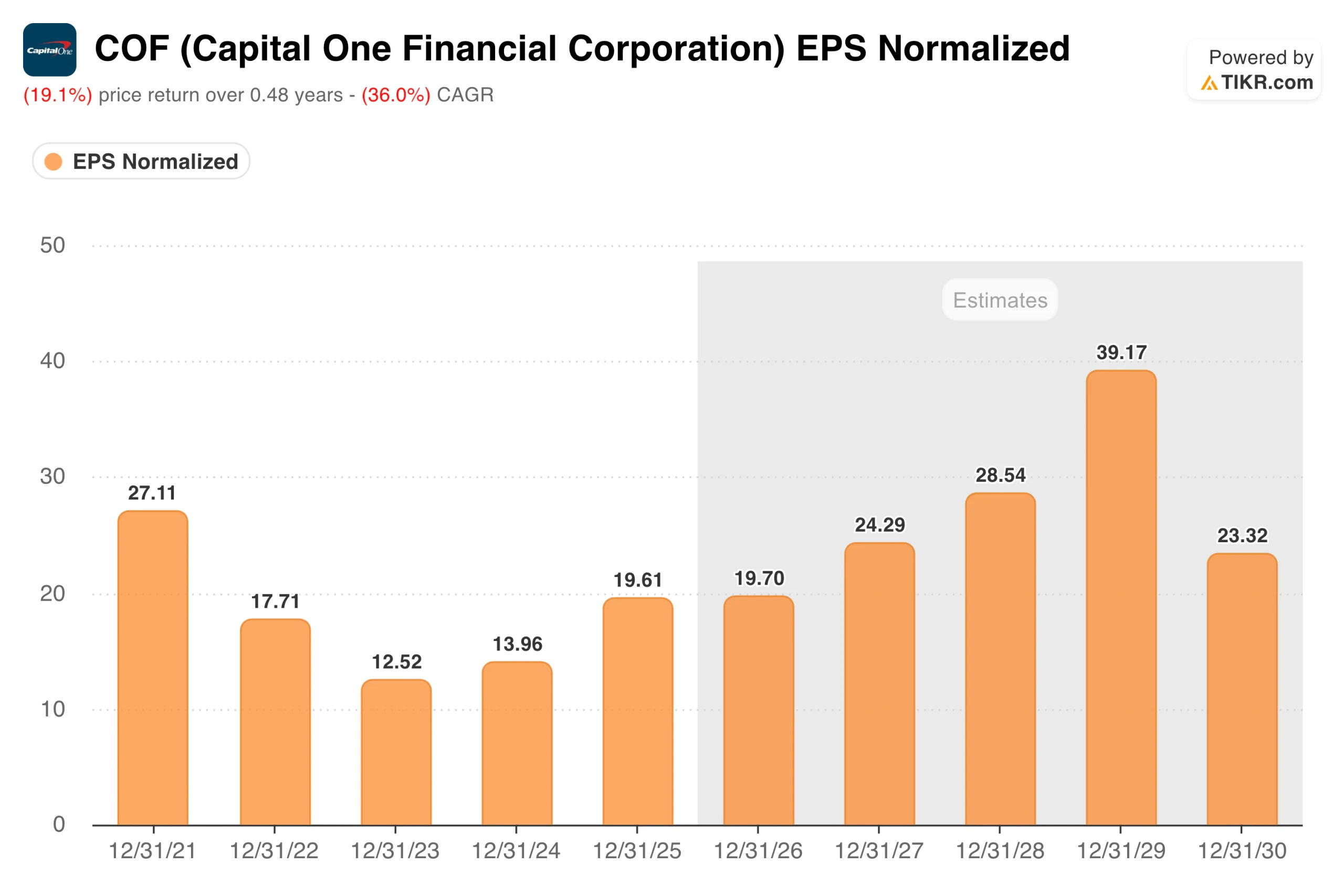

キャピタル・ワンは2021年に1株あたり27ドルの利益を計上しました。その後、12ドルまで下落しました。その後何が起きたのか

キャピタル・ワン・ファイナンシャル・コーポレーション(COF)のEPSチャートが物語る内容には、正しく読み解くためにある程度の背景知識が必要です。正常化後の利益は2021年に27.11ドルでスタートしましたが、この数字はパンデミック期における引当金の取り崩しによって膨らんだものであり、銀行業界全体を好調に見せていました。

こうした追い風が弱まり、業界全体で与信コストが正常化すると、利益は着実に減少し、2023年には12.52ドルとなった。これは事業の悪化ではなく、異常な時期を経て業界が正常な状態に戻ったに過ぎない。この区別は、その後の展開をどう解釈するかにとって重要だ。

そこから回復が始まった。EPSは2024年に13.96ドルまで上昇し、2025年にはディスカバー・ファイナンシャル・サービス社を353億ドルで買収した取引が完了し、統合後の企業が本格的な収益創出を開始したことで、19.61ドルへと跳ね上がった。

この買収により、キャピタル・ワンは融資残高ベースで米国最大のクレジットカード発行会社へと変貌を遂げた。現在のコンセンサス予想では、この勢いはさらに加速し続けると見込まれている。2026年には約20ドル、2027年には約24ドル、2028年には約29ドルへと上昇する見通しだ。リチャード・フェアバンクCEOは2026年第1四半期の決算説明会で、「ディスカバーとの統合は順調に進んでおり、この業界の 판勢を変える買収による勢いをさらに強めている」と述べた。

当四半期の調整後1株当たり利益(EPS)は4.42ドルとなり、前年同期を上回ったほか、引当金計上前の利益は前期比8%増の68億ドルとなった。

キャピタル・ワン株に関するアナリストの成長予測と目標株価を確認する(無料)>>>

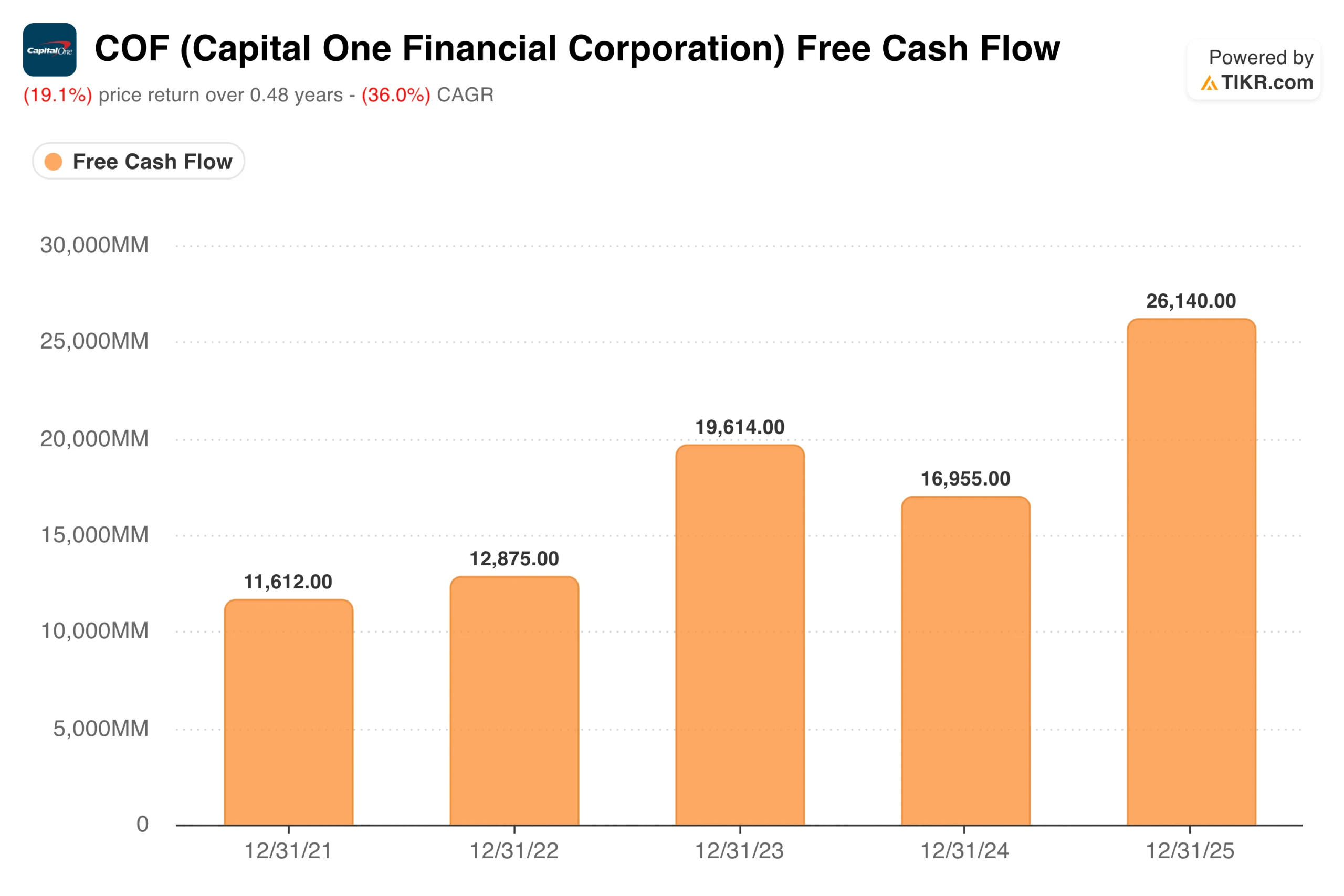

ディスカバーとの合併により、フリーキャッシュフローは260億ドルに拡大。移行作業が本格化

フリーキャッシュフローのグラフは、ディスカバーとの統合がもたらした規模を如実に示している。キャピタル・ワンのフリーキャッシュフローは2021年に116億ドルを計上し、2023年には196億ドルに拡大したが、 2024年には統合コストが業績に重くのしかかり170億ドルに減少したが、統合後の事業が本格稼働した2025年には261億ドルへと急増した。

これはキャッシュ創出能力の著しい向上であり、計画されたシナジー効果の大部分が実現される前に達成されたものです。

現在、市場が注目しているのは、統合における運営上最も複雑な段階においても、このキャッシュ創出が維持されるかどうかという点だ。

キャピタル・ワンは2026年後半からディスカバーのカードポートフォリオを自社の技術システムへ移行しており、2027年初頭までに完全移行が完了する見込みだ。同社はまた、2026年初頭にBrexを51億5000万ドルで買収し、法人向け決済事業を事業ポートフォリオに追加した。

2つの統合を同時に進めていることが投資家の不安を煽っており、これが年初来の株価下落の主な要因となっている。

この複雑さの裏には確かな戦略的根拠がある。ディスカバーのネットワークを保有することで、キャピタル・ワンはこれまでVisaやMastercardに支払っていたインターチェンジ手数料を自社で獲得できるようになる。同社は2027年までに27億ドルの税引前シナジー効果を目標としている。

TIKRでCOF株を分析するためのプロフェッショナルツールを無料で利用 →

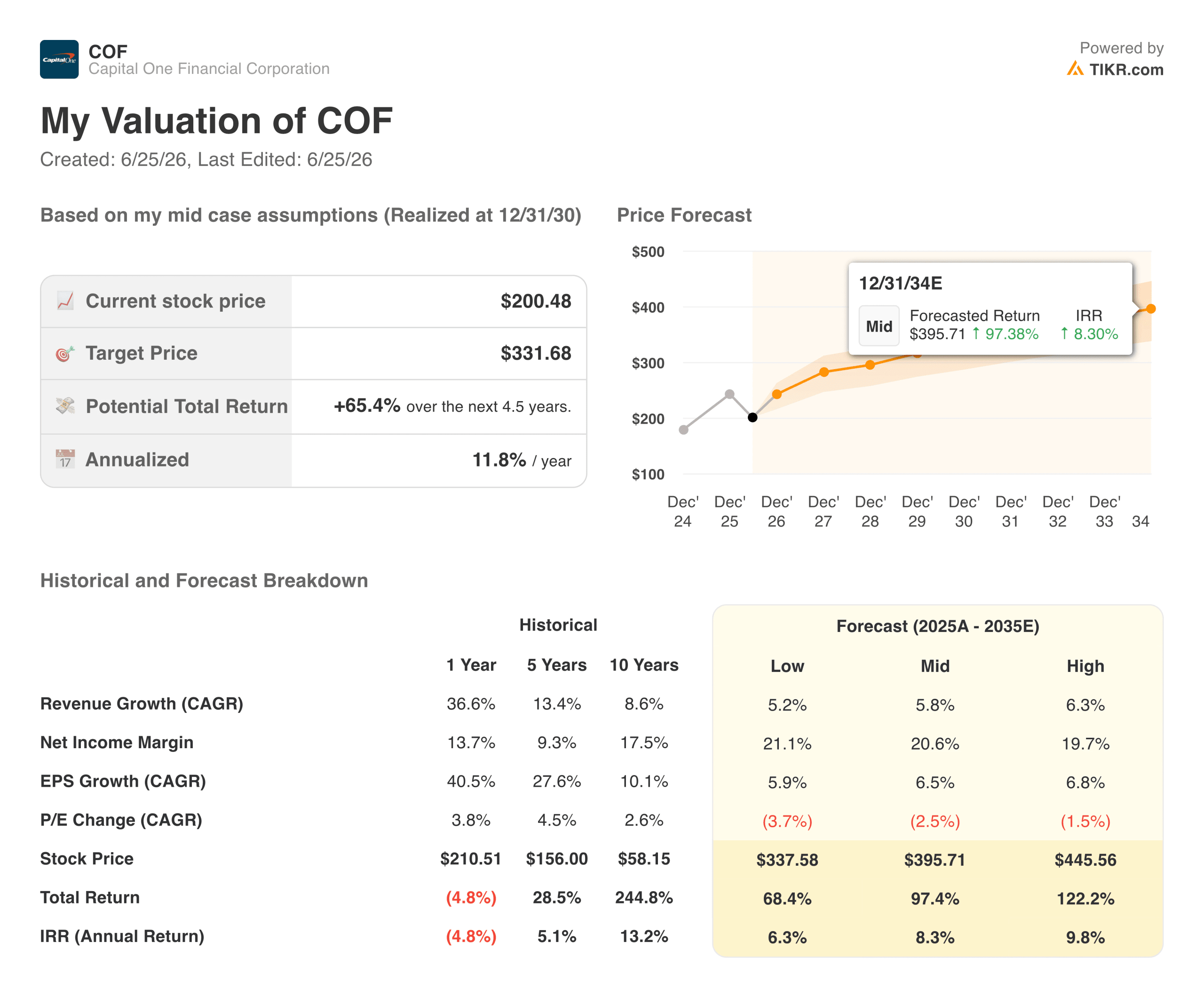

TIKRモデルが示す価格と価値のギャップ

年初来の株価下落により、TIKRモデルが魅力的と評価する状況が生まれています。現在の株価200.48ドルに対し、中位シナリオでの目標株価は約332ドルであり、これは総リターンで約65%、今後4.5年間で年率換算約12%に相当します。

このモデルは、年間売上高成長率約6%、純利益率約21%を想定していますが、いずれもディスカバー社とのシナジー効果が完全に実現することを前提としていません。

ハイケースでは約446ドルに達し、120%を超えるトータルリターンが示唆される。ローケースでも338ドル近辺となり、依然として現在の株価を大幅に上回っている。 アナリスト予想の平均目標株価は257ドル前後であり、これは現状から約28%の上昇余地があることを示唆しており、アナリスト界隈では、今回の株価下落を短期的な実行リスクに対する過剰反応と広く見なしていることがうかがえる。

弱気シナリオも現実味を帯びている。信用力のさらなる悪化、統合コストの予算超過、そして提案されている金利上限法案が、中堅市場借り手の大きなシェアを占める事業にマージン圧力をもたらす可能性がある。

強気の見方としては、260億ドルのフリーキャッシュフローを生み出し、クローズドループ決済ネットワークの構築を進めている同社が、将来予想利益の約10倍という倍率で取引されており、この倍率はシナジー効果がほとんど実現されていないことを示唆している。

キャピタル・ワン・ファイナンシャル・コーポレーションに投資すべきか?

現在のキャピタル・ワンへの投資判断は、本質的に「実行力」への賭けである。

同社の事業規模は大きく、キャッシュ創出能力に優れ、現在の収益に比べて市場平均を下回る倍率で取引されている。ディスカバーとの統合が予定通り進み、2027年までに27億ドルのシナジー目標が達成されれば、現在の株価は後から見れば明らかな割安だったと評価されるだろう。

リスクとしては、2つの統合が同時進行すること、与信環境の正常化圧力、そして厳しい規制環境が相まって、そのスケジュールが遅れる可能性がある点だ。2~3年の投資期間を持ち、そうした不確実性を受け入れられる投資家にとっては、数字が示す通り、これは脅威というよりはむしろ好機と言える状況にある。

独自のバリュエーションモデルを作成して、あらゆる銘柄の価値を評価しましょう(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!