ウォルマート株の主要指標

- 過去52週間の値幅:94.23ドル~135.16ドル

- 現在の株価:119.00ドル

- アナリスト予想平均目標株価:約$139

- TIKR目標株価(中央値):約147ドル

- 時価総額:約9,470億ドル

- 直近12ヶ月(LTM)の売上総利益率:25.0%

- 次期予想PER:約40倍

- 配当利回り:0.9%

- 今後2年間の1株当たり利益(EPS)年平均成長率(CAGR):約12%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

ウォルマートは、もはや皆さんが想像するような小売企業ではない

多くの投資家はウォルマート(WMT)を見て、これまでと変わらない姿――低価格、膨大な店舗網、そして紙一重の利益率を基盤とする世界最大の小売企業――を思い浮かべます。その説明は、依然として表面的な部分には当てはまります。 しかし、その裏側では、別のビジネスが台頭しつつあり、それは静かに国内で最も重要な広告および会員制プラットフォームの一つになりつつあります。

2027年度第1四半期のグローバル広告収入は37%増加した。同社の米国小売メディア事業である「ウォルマート・コネクト」は、同期間に44%の成長を記録した。会員費収入はグローバルで17%増加し、「ウォルマート+」の純新規加入者数は第1四半期として過去最高を記録した。

広告と会員事業を合わせると、現在ウォルマートの営業利益総額の約3分の1を占めており、5年前にはほとんど存在しなかった収益源としては驚異的な数字だ。

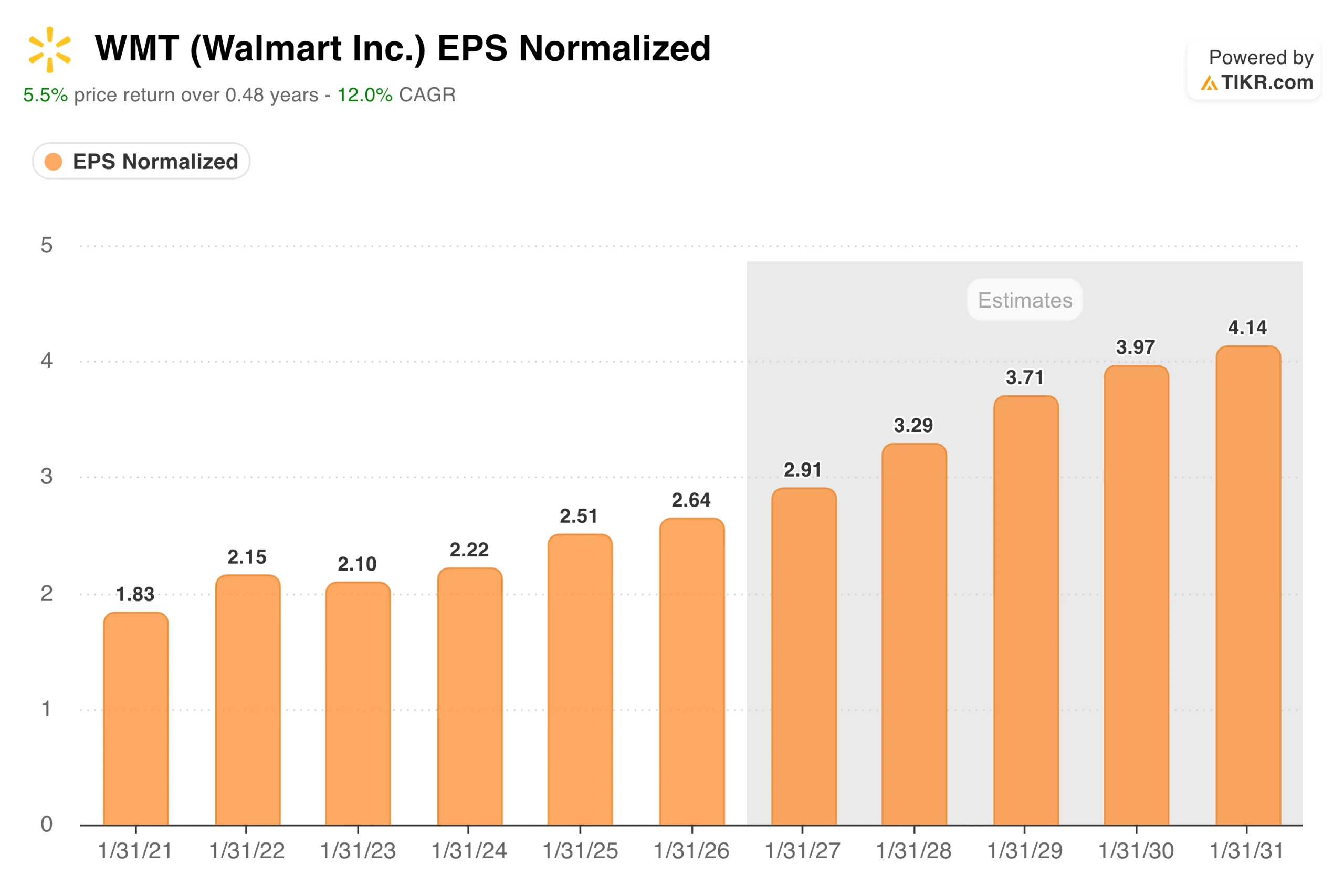

調整後EPSは、2021会計年度の1.83ドルから2026会計年度の2.64ドルへと増加した。これは、パンデミックからの回復や多額の費用を要するデジタルインフラの拡充を含む5年間にわたり、途切れることなく着実に上昇を続けたものである。

その後、コンセンサス予想は顕著に加速し、2027会計年度には約2.91ドル、2031会計年度までに4.14ドルへと向かう見込みだ。予想が単に横ばいで推移するのではなく加速する理由は、広告および会員事業が小売の中核事業をはるかに上回る利益率を誇り、かつ同社の全体的な売上高成長率の数倍のペースで成長しているためである。

「当社の業績は、企業全体を通じて成果を上げることに継続的に注力し、高利益率のコマースソリューションを拡大していることを反映しています」と、CEOのジョン・ファーナー氏は述べた。「これは、ビジネスの成長と収益力の強化に寄与している、規律あるアプローチです。」

eコマースがこれらすべてを牽引する原動力であり、27年度第1四半期にはグローバルeコマースが26%成長し、マーケットプレイスのGMV(総取引額)は過去最高の50%増を記録しました。デジタルトラフィックの増加は広告在庫の増加につながり、広告在庫の増加は、小売よりもソフトウェアに近い利益率で収益を生み出します。 マーケットプレイスの出品者が増えればフルフィルメントの取扱量も増加し、Walmart+会員サービスの価値をさらに高めます。この好循環は現実のものであり、その勢いは加速しています。

ウォール街がWMT株の格付けを引き上げるまさにその瞬間を、市場の他の投資家が殺到する前に把握しましょう――TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

なぜ株価は高値から15%下落したのか?

WMTの株価下落の原因は、事業変革のストーリーではありません。単一の決算発表日の反応が要因でした。

ウォルマートの株価は5月下旬に135ドルを上回る高値を付けた後、6月2日には最大で16%近く下落し、その後部分的に回復し、現在は高値から約11%下回った水準で推移している。 引き金となったのは、2027年度第1四半期の決算発表でした。見出し上の数値は堅調に予想を上回ったものの、市場は株価評価水準を考慮して、その内容を期待外れと受け止めたのです。

当四半期のフリーキャッシュフローはマイナス19億ドルとなり、これは前年同期比34%増の67億ドルに上る設備投資が要因となった。在庫は8.9%増加した。通期の業績見通しは上方修正されることなく、据え置かれた。

これらの懸念にはいずれも一理ある。将来予想PERが約40倍という株価水準では、キャッシュ創出能力に疑問を投げかける四半期決算に対して、市場は容赦しないからだ。しかし、このマイナスのフリーキャッシュフローを招いた設備投資は、eコマースのビジネスモデルを成立させるための自動化物流インフラの構築に充てられている。

ウォルマートは、将来的には店舗の65%が自動化された物流センターから供給を受けると見込んでおり、その投資の回収期間は長く、1四半期のフリーキャッシュフローだけでは賄いきれない。

ウォルマートの広告事業とマーケットプレイスの成長は、損益計算書(P&L)の様相を一変させつつある。TIKRで、すべての決算予想の修正やアナリストの最新情報をリアルタイムで無料で追跡しよう →

バリュエーションモデルは何を示唆しているか?

TIKRのバリュエーションモデルでは、ミッドケースで1株あたり約147ドルを目標としており、これは現在の水準から今後4年半で年率約4.7%のトータルリターン(約24%)に相当します。 ハイケースでは、売上高が1桁台半ばで成長し、純利益率が4%に向けて拡大することを想定し、約224ドルに達すると見込まれています。

率直に言えば、倍率に懸念があります。予想PERが約40倍という水準では、WMTは従来の小売業の基準から見て決して割安とは言えません。 強気シナリオを成立させるには、広告事業と会員事業が引き続き連結利益率を押し上げ続けると信じる必要がある。これらの事業がすでに営業利益の3分の1を占めるまで成長していることは、この転換が機能している証拠だが、その軌道を大規模に維持し続けることは別の課題である。

同社はアジアから広範に調達を行っているため、関税コストは依然として不確定要素である。小売および広告の両面におけるアマゾンとの競争は構造的なものである。また、フリーキャッシュフローが長期間マイナスを続ける状況は、戦略的には正当化できるものの、保守的な投資家が考慮すべきリスクである。

ウォルマートに投資すべきか?

ウォルマートは、外から見れば依然として「食料品店」のように見える企業の中で変革が進んでいるため、一貫して過小評価されてきた企業である。

広告収入、会員制度による好循環、自動化への投資は、従来のウォルマートに対する固定観念には当てはまりません。

決算発表後の株価調整により、株価は5月下旬時点よりも魅力的な水準まで下落した。この株価倍率が妥当かどうかは、現在進行中の利益率の変化が持続可能であると、あなたがどの程度信じているかにかかっている。

シナリオの前提条件や過去のバリュエーション倍率を含む、WMTのTIKRモデル全文をご覧ください。 TIKRでウォルマート株の独自のバリュエーションを無料で作成 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!