主なポイント

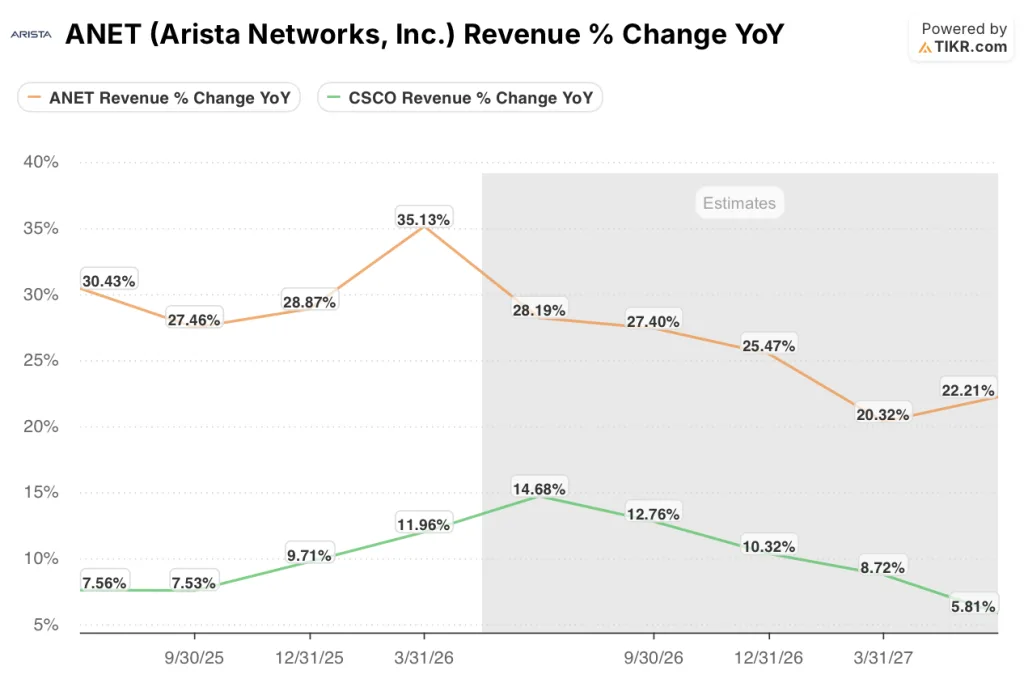

- アリスタ・ネットワークスの四半期売上高の伸び率は35%であるのに対し、シスコ・システムズは12%にとどまっており、この差は、マイクロソフト、メタ、および新興のハイパースケーラーにおけるイーサネットベースのAIファブリック導入において、アリスタが圧倒的な優位性を確立していることに起因している。

- TIKRの評価モデルによると、アリスタ・ネットワークスの株価目標は約339ドル(年率換算IRR約18%)であるのに対し、シスコ・システムズの株価目標は約145ドル(年率換算IRR約5%)であり、アリスタに有利な13パーセンテージポイントの差がある。

- 2026年第1四半期におけるアリスタの営業利益率43%は、2026年度第3四半期のシスコの営業利益率25%のほぼ2倍であり、スプランク(Splunk)の統合やコラボレーション事業の低迷を抱える多角化ポートフォリオに対し、純粋なネットワーク事業が持つ構造的なコスト優位性を反映している。

- シスコのハイパースケーラー向けAI受注高は2026会計年度に90億ドルへと加速しており、第3四半期および第4四半期初頭に、3社のハイパースケーラーから「Silicon One P200」の設計採用が確認されたことで、シスコは改善傾向にあるものの、依然として成長ペースは遅い選択肢となっています。

なぜアリスタ・ネットワークスが「より純粋な投資対象」であり、シスコ・システムズが「より安全な投資対象」なのか

AIチップは、効率的に相互接続されて初めて機能します。データセンター内の数千台のGPUを接続するスイッチやケーブルは華やかではありませんが、クラスターがフルスピードで動作するか、データの待ち時間で計算時間を浪費するかを決定づける重要な要素です。

アリスタ・ネットワークス(ANET)は、その「配管」を構築しており、マイクロソフトやメタをはじめとする世界最大のクラウド企業は、AIインフラのデフォルトの選択肢として同社を採用している。

アリスタが注力しているのは、高速ネットワークという一点に尽きます。この特化こそが同社の競争優位性の源泉です。「EOS」と呼ばれる同社のソフトウェアは、販売するすべての製品で同一の動作をするため、複数のベンダーの機器を組み合わせるよりも、大規模なAIクラスターの管理が格段に簡単になります。 同社は2026年度の売上高見通しを約115億ドル(前年比約28%増)に上方修正し、AIネットワーク事業の売上目標を35億ドルに引き上げました。これは、AI関連売上高をわずか1年で2倍以上に拡大させることを意味します。需要がアリスタの出荷能力を上回っており、その逆ではありません。

一方、シスコ・システムズ(CSCO)は、ネットワーク分野における老舗の巨人である。同社は、世界中の企業、政府機関、クラウドプロバイダー向けに、スイッチ、ルーター、セキュリティソフトウェア、コラボレーションツール、光通信機器を販売している。その幅広い事業範囲により、シスコは数十年にわたり業界を支配し続けており、現在も年間約630億ドルの売上高を生み出している。 しかし、それは同時に、シスコが純粋なAI企業ではないことも意味する。同社が販売する製品の大部分は、キャンパスネットワークのアップグレード、ソフトウェア契約の更新、あるいは老朽化したハードウェアの置き換えを行う顧客向けであり、GPUクラスターをゼロから構築する顧客向けではない。

シスコはAI分野で追い上げを見せている。同社の「Silicon One」チップと「Acacia」光通信事業は、年初には予想していなかったペースでハイパースケーラーからの受注を獲得しており、クラウド大手からのAIインフラ関連の受注額は、2026会計年度には90億ドルに達すると見込まれている。 シスコの会長兼CEOであるチャック・ロビンス氏は、第3四半期を「過去最高の四半期」と評し、製品売上高が17%増、受注総額が35%増となったと述べた。

しかし、AIアクセラレーションによる1ドルの収益増がある一方で、成長が鈍化あるいは縮小しているレガシー分野も存在しており、その足かせがあるからこそ、シスコ・システムズの株価は、両社のAI分野での勢いだけから予想されるよりも、アリスタ・ネットワークスの株価に対してさらに大きなディスカウントで取引されているのです。

ウォール街が株式の格付けを引き上げるまさにその瞬間を、市場の他の投資家が殺到する前に把握しましょう — TIKRでアナリストの格付け変更を無料でリアルタイムに追跡 →

ウォール街はアリスタ・ネットワークスに17%のインプライド・アップサイドを見込む一方、シスコ・システムズにはわずか5%と評価

アリスタ・ネットワークス株をカバーする30人のアナリストのうち、2026年6月23日時点で22人が「買い」、7人が「アウトパフォーム」と評価しており、「ホールド」はわずか1人、「アンダーパフォーム」や「売り」の評価はありません。 目標株価の平均は190ドルで、最高値は220ドルに達しており、前日終値の162ドルと比較して、コンセンサス平均に対して17%の上昇余地を示唆しています。

市場では、アリスタ・ネットワークスの次期四半期の売上高が前期比で約28%増加し、EBITDAマージンは約47%、正常化EPSは前年同期比で約21%増加すると予想されている。

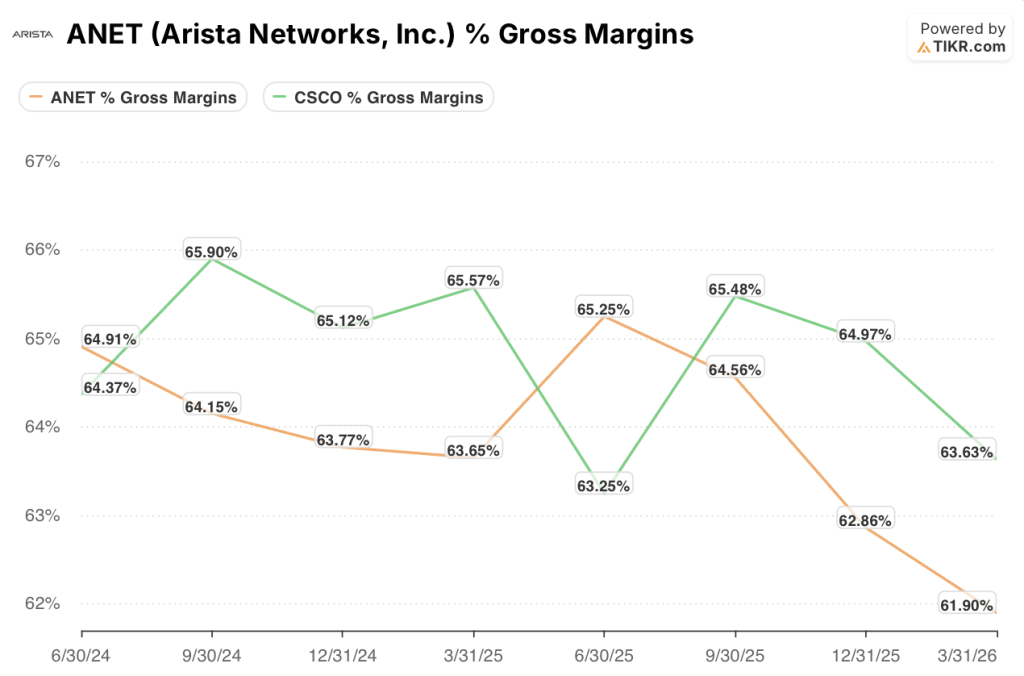

アナリストたちは需要については懸念していない。懸念されているのは粗利益率であり、2026年第1四半期は62%と、前年同期の65%から低下した。これは、メモリコストの上昇と、大規模なクラウド顧客の構成比が高まったことが収益性を圧迫したためである。

アリスタのCFOであるシャンテル・ブライタウプト氏は、通期の売上総利益率のガイダンスを62%~64%に据え置いた。回復は、下半期にエンタープライズ顧客へのシフトが再び進むかどうかにかかっている。

一方、シスコ・システムズ株をカバーする26人のアナリストのうち、2026年6月23日時点で13人が「買い」、4人が「アウトパフォーム」と評価しており、「ホールド」が8人、「アンダーパフォーム」が1人となっている。 目標株価の中央値は127ドル、最高値は150ドルで、前日終値の121ドルと比較すると、コンセンサス平均に対して5%の上昇余地があることを示唆している。

アナリストは、シスコ・システムズが次四半期に168億3000万ドルの四半期売上高を計上し、EBITDAマージンは約38%、正常化EPSは前年同期比で約18%増加すると予想している。

市場関係者の慎重な見方は、シスコのAI分野における勢い(これは確かに存在している)に対するものではない。むしろ、ポートフォリオのその他の部分の比重に関するものだ。スプランク(Splunk)のクラウド移行により、短期的な売上計上が圧縮されている。

コラボレーション事業の売上高は減少傾向にある。また、シスコの株価はすでに52週間安値の66ドルから100%近く上昇しており、成長が鈍化した場合の許容余地は限られている。

アリスタ・ネットワークスの営業利益率は43%であるのに対し、シスコ・システムズは25%

アリスタ・ネットワークス株とシスコ・システムズ株の最も重要な財務上の違いは、売上高の規模ではありません。それは、各社が稼いだ1ドルあたり、どれだけを利益として確保しているかという点です。

アリスタは2026年第1四半期、前年同期比35%増の27億1000万ドルの売上高に対し、43%の営業利益率を記録した。 シスコは2026年度第3四半期に、前年同期比12%増の158億4000万ドルの売上高に対し、25%の営業利益率を記録した。

アリスタは規模は小さいものの、はるかに効率的な企業です。同社はネットワーク機器のみを販売しており、セキュリティ部門やコラボレーション事業、あるいは移行期にある280億ドル規模の買収に伴う間接費を負担していないため、よりスリムなコスト構造を実現しています。

売上総利益率を見ると、より微妙な違いが浮かび上がります。

シスコの売上総利益率64%はアリスタの62%をわずかに上回っているが、この差は製品の品質というよりは製品構成によるものである。 シスコは高利益率のソフトウェアおよびサービス収益の恩恵を受けており、サービス部門の売上総利益率は71%を超えている。一方、アリスタの利益率は、エンタープライズ顧客よりも価格交渉が厳しい大規模クラウド顧客への依存度が高いため、圧迫されている。

両社ともメモリコストの高騰を吸収しており、その対応策は異なっている。シスコはハードウェアSKUの価格を引き上げ、供給契約を確保したのに対し、アリスタは主要顧客との価格を据え置き、長期的な関係を維持するために短期的な利益率の圧力を容認している。

売上高の伸び率こそが、両社の比較において顕著な違いが表れる点である。

アリスタは直近の四半期で35%の成長を記録し、前年同期の28%から加速した。シスコは12%の成長となり、2024年半ばのマイナス成長から回復したものの、すべてのセグメントで同時に二桁の成長を維持することは難しいと見られる。 市場コンセンサスでは、今後4四半期において、アリスタの四半期売上高は25%~28%の範囲で成長し、シスコは9%~15%の範囲で成長すると予想されている。このペースであれば、アリスタの売上高は約4年で倍増する一方、シスコは40%~50%の成長にとどまることになる。

TIKRのモデルは、アリスタ・ネットワークスに対して18%、シスコ・システムズに対して5%のIRRを目標としている

TIKRのアリスタ・ネットワークス株に関するバリュエーション・モデルは、目標株価を約339ドルと設定している。これは、現在の株価162ドルから約109%のトータルリターン、年率換算で約18%の成長率を意味する。

このモデルでは、売上高の年平均成長率(CAGR)を約17%、純利益率を約40%と想定している。いずれもアリスタの現状に比べて保守的な数値であり、プラットフォーム移行期間を通じて需要が維持されれば、株価の上昇余地は十分にある。

シスコの状況は異なります。TIKRのシスコ・システムズ株に対するバリュエーション・モデルは、目標株価を約145ドルと設定しており、これは現在の株価121ドルから、年率約5%のペースで約20%のトータルリターンを示唆しています。

このモデルは、売上高の年平均成長率(CAGR)を約6%、純利益率を約28%と想定しており、これはシスコが現在、大規模かつ安定した企業であることを反映している。この枠組みには、AIへの移行が成功するという要素は織り込まれていない。 シスコのCFOであるマーク・パターソン氏は、2027会計年度に少なくとも60億ドルのAI関連売上高を計上する見通しを示しており、もしその受注残が売上高に転換すれば、145ドル前後の目標株価は過度に保守的である可能性が高い。

約13パーセントポイントのIRR(内部収益率)の差が、この状況を最も明確に物語っている。アリスタ・ネットワークスの株式は、より速い成長に投資する意思のある投資家にとって、年率換算で著しく高いリターンを提供する一方、シスコ・システムズの株式は、より低い購入価格で安定性と収益を求める投資家に適している。

Arista Networks, Inc. と Cisco Systems, Inc.、どちらに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アリスタ・ネットワークスとシスコ・システムズの株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして両社の目標株価が上昇傾向にあるか下降傾向にあるかなどが一目でわかります。

無料のウォッチリストを作成すれば、アリスタ・ネットワークスやシスコ・システムズの株価を、注目している他のすべての銘柄と併せて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを手に入れましょう。