2026年6月時点におけるオラクル株の主なポイント

- アナリストによるオラクル株の評価は、「買い」29件、「アウトパフォーム」7件、「ホールド」6件、「売り」1件となっており、市場平均目標株価は253ドルで、現在の株価165ドルから53%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2031年5月までにオラクルの株価は587ドルに達すると予測しており、これは現在の水準から255%のトータルリターン、年率換算で29%に相当します。

- オラクルは第4四半期のクラウドインフラ収益が前年同期比93%増の58億ドルとなり、残存履行義務額も過去最高の6,380億ドルを記録したにもかかわらず、投資家が契約済み需要ではなく資本コストを株価に織り込んでいるため、株価は52週間安値付近で推移している。

オラクル株は、6,380億ドルの契約済みクラウド収益を抱えながらも、52週間安値を記録した。RPOの転換スケジュールやTIKRの5年予測モデルについて、TIKRで無料で詳しく確認しよう →

第4四半期のクラウド売上急増と950億ドルの支出コミットメントが相まって、オラクル株は52週間安値付近まで下落

オラクル(ORCL)は6月11日の取引で、1日だけで10%以上下落した。2026年度第4四半期の決算発表で、同社が2027年度に最大950億ドルの設備投資を必要とし、その資金調達のために追加の借入および株式発行を通じて400億ドルを調達する計画であることが明らかになったためである。 。

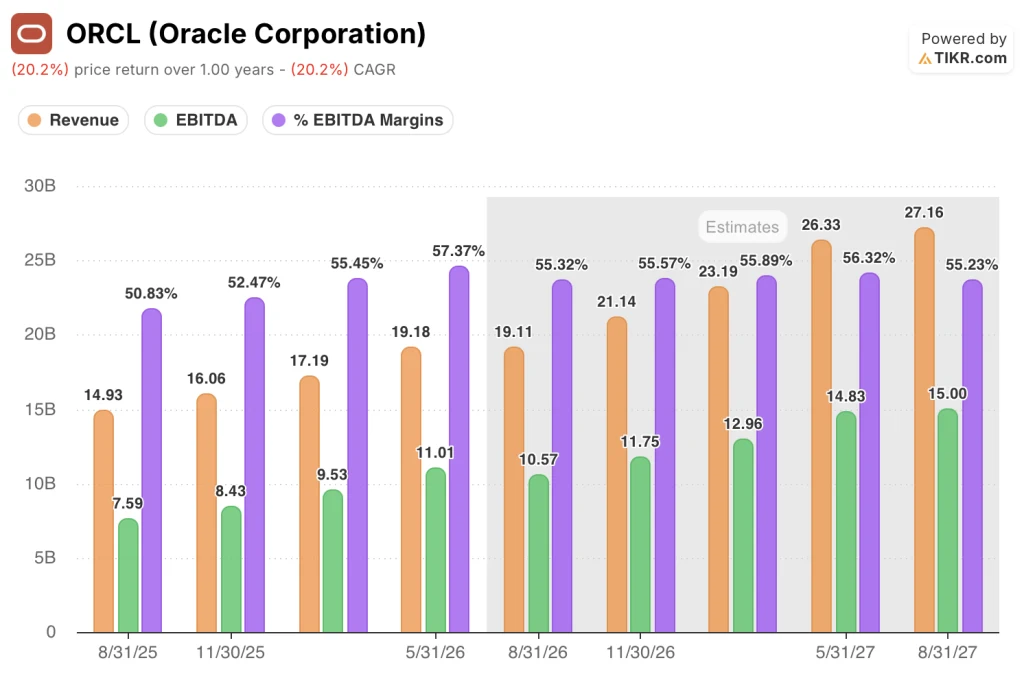

第4四半期の総売上高は前年同期比21%増の191.8億ドルに達し、市場予想の191.0億ドルを上回った。一方、調整後1株当たり利益(EPS)は2.11ドルとなり、コンセンサス予想の1.96ドルを上回った。

クラウドインフラの売上高は93%増の58億ドルに急増した。これは、OpenAIやMetaなどの顧客からのAIトレーニングおよび推論ワークロードの需要が、同社の既存の処理能力を圧倒したためである。

クラウドアプリケーションの売上高は10%増の41億ドルとなり、企業がOCI、AWS、Azureにまたがってオラクル・データベースのワークロードを同時に統合したことで、マルチクラウド・データベースの売上高は前年同期比404%増と急伸した。

当四半期で最も注目すべきデータは、契約済みの将来の売上高を測定する「残存履行義務(RPO)」だった。オラクル株のRPOは6,380億ドルに達し、前四半期の5,530億ドルから増加、前年同期比では363%増となった。これには、OpenAIからの3,000億ドル規模の5年間の契約が含まれている。

CEOのクレイ・マグイーク氏は、第4四半期の決算説明会でアナリストに対し、「当社の提供ペースは加速し続けており、2027会計年度第1四半期の提供量は1ギガワットに迫っており、これは過去4四半期の合計提供量とほぼ同等の容量です」と述べた。

新たに就任したCFOのヒラリー・マックスソン氏は、6,380億ドルのRPOのうち12%(約770億ドル)が今後12ヶ月以内に収益に転換され、さらに34%がその後2年間で転換されるとオラクルが予想していることを明らかにした。これは、オラクル史上最も明確な将来収益の見通しを示している。

またマックスソン氏は、新しいデータセンターの容量がフル稼働に至るにつれ、2027会計年度の粗利益率が低下するとの見通しを示した。その理由として、インフラ構築コストと、契約上のフル稼働容量で生み出される収益との間に生じるタイミングのずれを挙げた。

経営陣は、2027会計年度第1四半期の総売上高が前年同期比で27%~29%増、クラウド売上高が58%~64%増となる見通しを示し、 非GAAPベースの1株当たり利益(EPS)は1.72ドルから1.76ドルとなり、米ドルベースで17%から20%の成長を示唆している。

次回の決算発表前に、TIKRのRPO転換モデルと第1四半期の業績見通しを無料で確認する →

オラクル株:アナリストの推奨は「ホールド」36件、「買い」3件。6,380億ドルの受注残高がIaaS戦略の妥当性を裏付ける

2026年6月時点で、オラクル株については45件のアクティブなアナリスト見解のうち36件が「買い」または「アウトパフォーム」の評価となっており、 目標株価の中央値は253ドル、最高値は400ドルとなっており、現在の株価165ドルから中央値まで53%、最高値まで142%の上昇余地があることを示唆しています。

その確信の根拠となっているのは売上高であり、第4四半期は前年同期比21%増の191.8億ドルを記録したほか、経営陣の第1四半期ガイダンスでは成長率が27%~29%へと加速すると見込まれており、これはオラクル株が今サイクルで記録した中で最高の四半期成長率となる。

2026年度第4四半期の四半期EBITDAは前年同期比34%増の110.1億ドルに達し、EBITDAマージンは前年同期の51%から57%へと拡大しました。この結果は、インフラ整備に資金が投入されたにもかかわらず、事業基盤が効率性を維持していたことを示しています。

今後の四半期EBITDA見通しは拡大が続くと予想されており、コンセンサスでは2027年度第1四半期が前年同期比39%増の105億7000万ドル、 、第2四半期には117億5,000万ドル(前年同期比40%増)となる見込みであり、これは6,380億ドルのRPO(予測収益ポテンシャル)からデータセンター収益が大規模に転換し始めていることを反映している。

売上高の伸びは2027会計年度を通じて加速すると予想されており、四半期ごとのコンセンサス予想では、第1四半期が191億1000万ドル、第2四半期が211億4000万ドル、 第3四半期に231.9億ドル、第4四半期に263.3億ドルと予測されており、この推移であれば、オラクル株は経営陣が掲げる通期売上高目標900億ドルを大幅に上回る見込みだ。

J.P.モルガンは「オーバーウェイト」の格付けを維持し、リスク・リワードのバランスはプラス方向に偏っていると評した。同社は、クラウドアプリケーション、データベース、AIインフラストラクチャにまたがる多角的な成長を指摘し、IaaS(インフラ・アズ・ア・サービス)だけが成長の原動力ではないことを裏付ける証拠として挙げた。

「ホールド」6件、「セル」1件という弱気派の見解は、主に2つの条件に焦点を当てている。 フリーキャッシュフローがプラスに転じること(経営陣の予測では2029年まで実現しない見込み)と、現在4.07倍にある純負債対EBITDA倍率が、フィッチがオラクルの投資適格格付けに圧力をかける可能性があると示唆した水準をわずかに下回っていることである。

36件の「買い」評価と7件の「ホールド」評価は、具体的な意見の相違を反映している。強気派は、6,380億ドルのRPO(予想収益)と12%の短期転換率を、設備投資の水準にかかわらず確実な収益と見なしているのに対し、 一方、「ホールド」派は、2027会計年度の400億ドルの資金調達計画を、現在の株価にはまだ十分に織り込まれていない希薄化リスクと見なしている。

オラクル株の売上高成長率はすでに同業他社をリードしており、2027会計年度にかけてその差はさらに拡大する見込み

オラクル株は2026年5月終了四半期に21%の売上高成長を記録し、すでにアマゾン(AMZN)の17%、 マイクロソフトの17%、セールスフォース(CRM)の11%を上回っているが、このチャートが将来に投影する競争格差こそが、この投資論の核心を際立たせている。

コンセンサス予想によると、オラクル株の売上高成長率は2026年8月終了四半期で28%となり、2027年8月までに42%へと加速する見込みであるのに対し、アマゾンは全期間を通じて14%前後にとどまり、 マイクロソフト(MSFT)は14%から17%の間にとどまり、セールスフォースは同期間のすべての四半期を通じて9%にとどまると見込まれている。

最も近い競合他社の2倍のペースで売上高を伸ばしているにもかかわらず、株価が52週間安値付近で取引されている企業――これこそが、TIKRモデルが255%のトータルリターンと評価する「バリュエーションの圧縮」であり、チャートはその根拠となる軌跡を明確に示している。

2026年、オラクルの株価は割安か? TIKRの「ミッドケース」予想587ドルは、市場が受注残ではなく事業拡大を織り込んでいることを示唆している

TIKRの中位シナリオでは、2031年5月までにオラクルの株価は587ドルに達すると予測しており、これは現在の株価165ドルから255%のトータルリターン、あるいは今後4.9年間で年率29%のリターンを意味する。

この目標株価は、2036会計年度までの売上高年平均成長率(CAGR)24%および純利益率27%を前提としており、 これらは、経営陣が提示した2027会計年度の売上高ガイダンス900億ドルおよびアナリスト・デイで表明された5年間のCAGR目標に合わせて調整されたものであり、オラクルがすでに発表した契約以外の新規契約を1件も獲得しなくても、この中位シナリオは達成可能である。 これは、今後36ヶ月間で46%が契約転換される6,380億ドルのRPOが、本モデルが稼働する売上高の基盤となっているためである。

このモデルが前提としている条件は、マックスソンCFOが2027会計年度について指摘した粗利益率の低下である。これは、新しいデータセンターが契約上の売上高の全額に達するまでは稼働率が部分的な状態で立ち上がり、 これにより短期的には利益率が圧迫され、定常状態の経済性ではなく当期の利益率に基づいてオラクル株を評価する投資家にとっては、数値に転換点が現れるまで慎重な姿勢を維持する理由となります。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

オラクル社に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

オラクル社の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成すれば、オラクル社のほか、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。