2026年6月時点におけるコインベース株の主なポイント

- アナリストによるコインベース株の評価は、「買い」18件、「アウトパフォーム」3件、「ホールド」10件、「アンダーパフォーム」1件、「売り」2件となっており、市場平均目標株価は230ドルで、現在の株価158ドルから45%の上昇余地があることを示唆している。

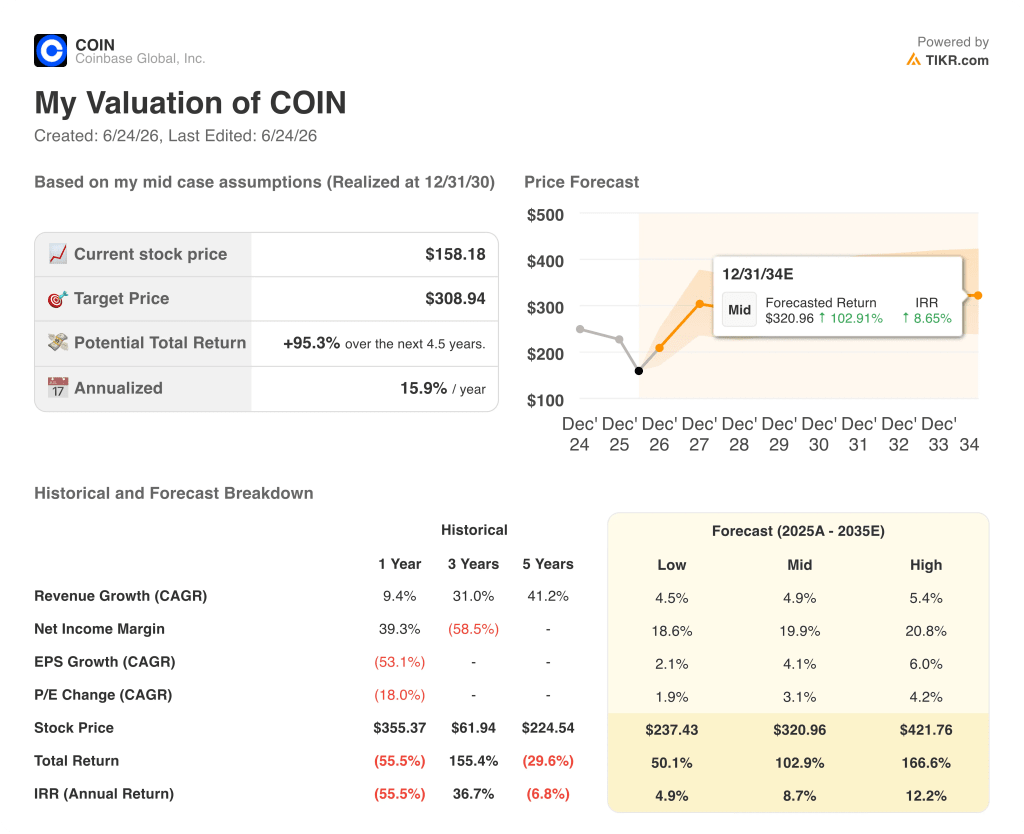

- TIKRの中位シナリオモデルでは、2030年12月時点のコインベースの企業価値を309ドルと試算しており、これは現在の水準から95%のトータルリターン、あるいは年率換算で16%の上昇率を意味します。

- 2026年第1四半期、暗号資産の総取引高が前四半期比で20%以上減少したにもかかわらず、コインベースは世界の暗号資産取引市場シェアを過去最高水準まで拡大し、個人向けデリバティブ事業の年間換算売上高は2億ドルを超えました。

コインベースの株価は、52週間高値から55%以上下落している。TIKRのモデルによると、ミッドケース目標値まで約95%の上昇余地がある。TIKRで無料の詳細な評価内訳を確認する →

プラットフォームが成長する中、コインベース株はピークから55%下落:2026年第1四半期の決算とシステム更新

米国最大の仮想通貨取引所であるコインベース・グローバル(COIN)は、2026年6月に入り、52週間安値である139ドル付近で取引された。これは、2四半期連続の純損失により、基盤となるプラットフォームがほぼあらゆる測定可能な面で拡大していたにもかかわらず、投資家が同社の事業が破綻したと見なして株価を評価したためである。

5月7日に発表された2026年第1四半期の主要数値は、単独で見れば深刻な状況に見える。

暗号資産市場の時価総額と現物取引高が同期間にいずれも20%以上減少したため、総売上高は14億1000万ドルとなり、前四半期比で21%減少した。

同社は、GAAP基準で3億9,410万ドルの純損失(希薄化後1株当たり1.49ドル)を計上した。前年同期は6,560万ドルの純利益を計上していた。

しかし、CFOのアレシア・ハース氏は決算説明会の冒頭で、表向きの数字だけでは見えにくい実態について次のように述べた。「我々はコントロール可能な範囲で対応しており、事業の本質的な部分は堅調に推移している。」

デリバティブ取引の年換算売上高は初めて2億ドルを突破し、金、銀、原油などの暗号資産以外の契約は前四半期比で4倍以上増加した。

予測市場は、サービス開始から2ヶ月も経たない3月に、年換算売上高1億ドルに達した。

Coinbaseの製品に保有されるUSDCは過去最高額の190億ドルを記録し、同社は資産価格の下落にもかかわらず、12四半期連続でネイティブ単位の純流入を報告した。

コインベースは5月5日、従業員数を14%削減すると発表し、2025年第4四半期の退出率と比較して、年間で約5億ドルのコスト削減を目標としている。

6月17日、同社は「システムアップデート」を開催し、原資産の株式と1対1で裏付けられたトークン化された株式、株式および暗号資産のオプション取引、AnthropicやSpaceXなどの企業を対象としたIPO前の永久先物、国内および海外の取引所を統合したグローバルな流動性プール、そして「Coinbase Advisor」と呼ばれるAI搭載の新しいファイナンシャルアドバイザーを発表した。

CEOのブライアン・アームストロング氏は、プレゼンテーションの締めくくりとして、同プラットフォームが現在カバーしている範囲を次のように要約した。「14年前、私たちはビットコインを購入できる場所でした。今や、私たちはユーザーの金融生活全体を支えることができます。」

CMEグループは6月、コインベースとカルシ(Kalshi)向けの永久先物の承認をめぐり、CFTCを提訴した。CMEグループは、これらの契約をドッド・フランク法上のスワップであると主張しているが、コインベースの最高政策責任者ファリヤール・シルザド氏は、この法的異議申し立てを、公平な競争環境での競争を恐れる既存事業者によるものだと一蹴した。

第1四半期の赤字の陰には、調整後EBITDAが3億300万ドルあった。TIKRのデータは、アナリストが今後をどのように予想しているかを示している。無料でアクセス →

COINのアナリスト予想平均価格は230ドル、一方コインベース株は158ドルで取引中:確信の行方

コインベース株をカバーする34人のアナリストのうち、18人が「買い」、3人が「アウトパフォーム」、10人が「ホールド」、わずか3人が弱気なスタンスを示しており、6月23日時点での市場平均目標株価は230ドルとなっている。これは現在の株価158ドルから約45%の上昇余地があることを示唆している。

株価と目標株価のこの差は、3月の247ドルや2025年末の364ドルから急激に拡大している。アナリストたちは株価の下落に伴い目標株価を引き下げたものの、2期連続の純損失にもかかわらず、強気の見通しを維持している。

コンセンサス予想によると、コインベースの売上高は2026年第2四半期の約13億5000万ドルから、第3四半期には約15億4000万ドル、第4四半期には約17億2000万ドルへと回復すると見込まれており、これは「Everything Exchange」のスケールアップとステーブルコイン取引高の伸びに牽引された下半期の成長加速を示唆している。

EBITDAも同様の回復軌道をたどると見られ、2026年第2四半期は3億8,000万ドル程度、 第3四半期には約5億2,000万ドル、第4四半期には約6億5,000万ドルへと上昇すると見込まれており、利益率は第1四半期の約22%から、同プラットフォームが達成可能であることを実証してきた30%台半ばの水準へと回復する見込みである。

「買い」寄りのコンセンサスを支える構造的な根拠は、プラットフォームの持続性にある。13四半期連続の調整後EBITDA黒字、プラットフォーム上のUSDC残高190億ドル、そして近年で最も取引環境が低迷していた時期でさえ、デリバティブ事業の年間売上高が2億ドルを突破していることなどが挙げられる。

158ドルのコインベース株は、その水準で景気サイクルを問わずEBITDAを生み出し、2026年第4四半期には、景気サイクルの半ばの利益率で計算しても、大幅に高い株価を正当化する売上高のランレートを達成しつつある事業に比べ、割安である。

10人のアナリストが「ホールド」評価を維持している理由は、タイミングにある。すなわち、下半期の予想が過度に楽観的であることが判明する前に取引収益が安定するか、あるいはCLARITYや暗号資産の取引高が好材料となる前に、もう1四半期の低調な業績によって株価の割安感がさらに拡大するかという点だ。

2026年、コインベース株は割安か? TIKRの309ドルというミッドケース予想と、その前提条件

TIKRの中位シナリオでは、2030年12月までにコインベースの株価は約309ドルになると評価しており、これは現在の株価158ドルから約95%のトータルリターン、あるいは4.5年間で年率換算約16%に相当する。

この目標価格の根拠となっているのは、将来予想コンセンサスにすでに反映されているEBITDAの回復だ。現物取引高が過去最低水準に落ち込んだにもかかわらず、同プラットフォームは第1四半期に3億300万ドルのEBITDAを生み出しており、Everything Exchange、ステーブルコイン収益、デリバティブ事業の拡大が下半期にかけて相乗効果を発揮することで、2026年第4四半期には6億5000万ドルに達すると見込まれている。

コインベース株のサブスクリプションおよびサービス部門(第1四半期だけで5億8,400万ドル)は、過去の景気後退局面には存在しなかった収益の下限を提供しており、プラットフォーム上のUSDC残高が過去最高の190億ドルに達したことで、スポット取引高が今四半期に回復するか来四半期に回復するかに関わらず、コインベースはUSDCの経済効果の約50%を獲得することが保証されています。

デリバティブ、予測市場、および「Everything Exchange」の非暗号資産契約が現在のペースで成長を続け、スポット取引高が緩やかに回復すれば、2026年第4四半期のEBITDA予想値である6億5000万ドルは達成可能となり、そのような収益ペースを生み出す企業の株価が158ドルで長く留まることはないだろう。

TIKRが提示するコインベース株の「ミッドケース」予想(309ドル)をご覧ください。ご自身の仮定に基づいて無料でシミュレーションを実行 →

Coinbase Global, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Coinbase Global, Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、Coinbase Global, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。