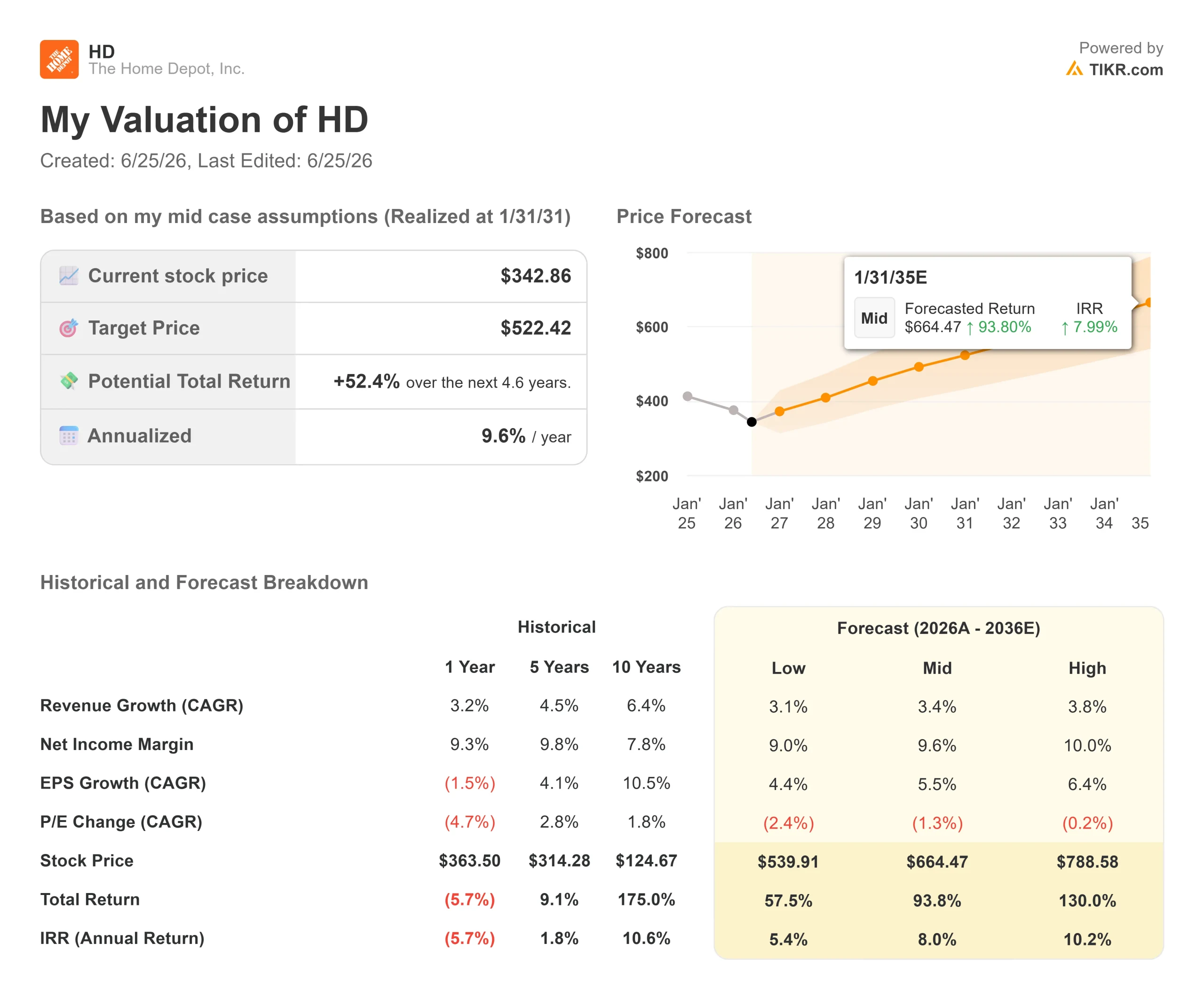

ホームデポ株の主要指標

- 現在の株価:342.86ドル

- 目標株価(中間値):約520ドル

- 市場予想目標株価:約370ドル

- 予想総リターン:約52%

- 年率換算IRR:約10%/年

- 決算発表後の株価反応:+2.69%(2026年5月19日)

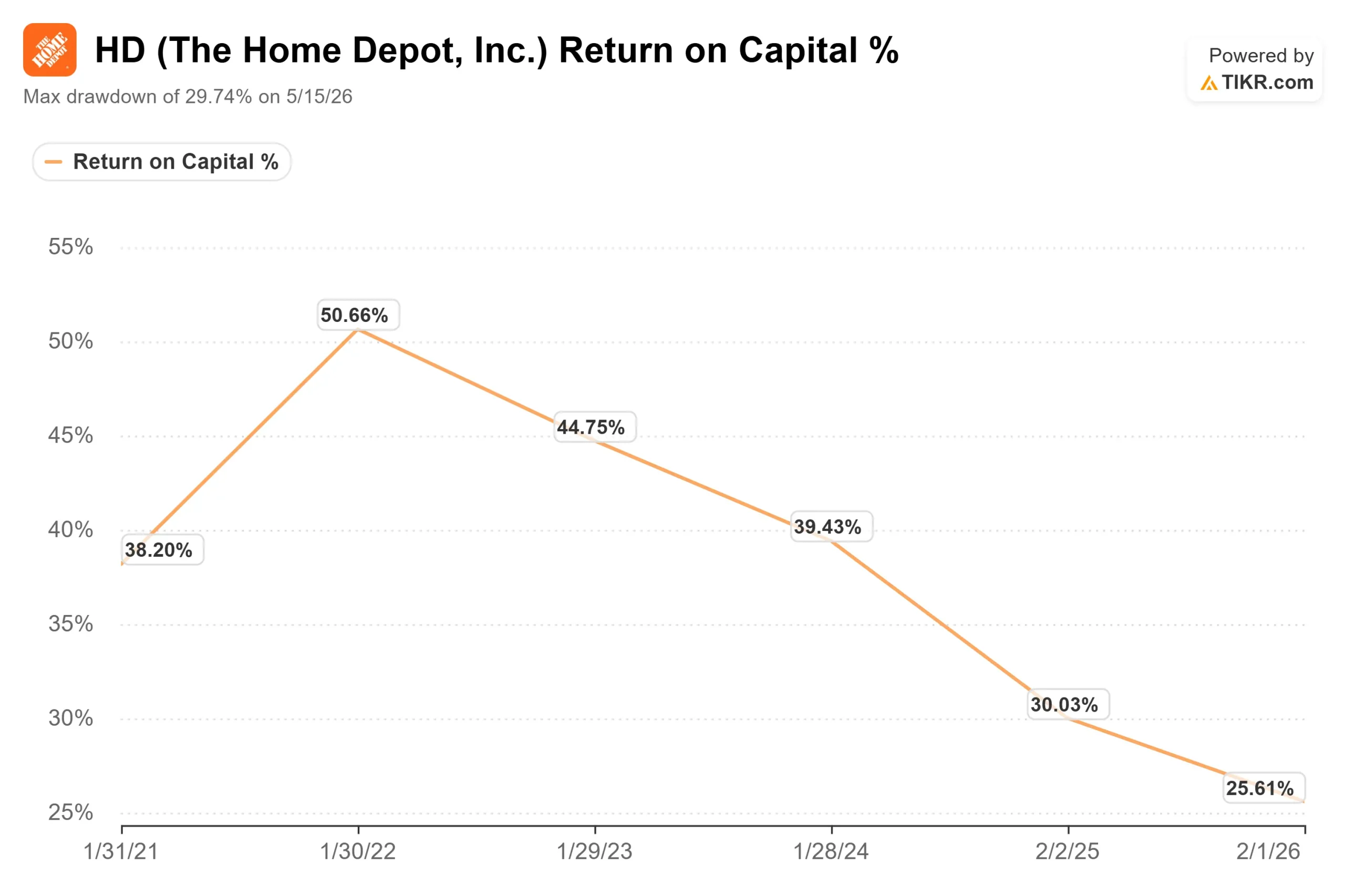

- 最大ドローダウン:-29.74%(2026年5月15日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

ホーム・デポ(HD)は6月23日、ウォール街から不信任の投票を受けたものの、その後、弱気派の予想とは正反対の動きを見せた。 ウルフ・リサーチが同社の投資判断を「アウトパフォーム」から「ピア・パフォーム」に引き下げた翌朝、株価は5.67%上昇し、342.86ドルで引けた。1日での上昇幅は18.41ドルに上った。住宅市場の低迷局面において格下げされた小売企業の株価が、通常これほどの上昇を見せることは稀だ。

アナリストの見通しと実際の株価動向とのこの乖離こそが、今回の焦点である。ウルフ・リサーチのアナリスト、スペンサー・ハヌス氏は、そのメッセージを和らげることはなかった。同氏は、住宅市場の「ロックイン」効果——つまり、3%の住宅ローンを抱え売却を控える住宅所有者の存在——に加え、ホームデポによる大規模なプロ向け流通事業買収に伴う資本利益率の希薄化、および金利上昇リスクを指摘した。 同氏は、住宅市場の「ロックイン」が解除されるのは早くても2027年半ばであり、ウルフ・セキュリティーズは現在、ロウズを優先していると述べた。

では、なぜ買い手が現れたのか? そのレポートには目新しい内容が何も含まれていなかったからだ。ハヌス氏が指摘した懸念事項はすべて、過去2年間にわたりHDを巡る議論の核心となってきたものであり、株価はすでに高値の426.75ドルから30%近く下落しており、5月15日には29.74%のドローダウンを記録していた。 すでに警戒感が株価に織り込まれている銘柄にさらなる警戒感が加わると、市場の反応は逆転することがある。市場はこの格下げを、最初に現れた弱気材料ではなく、最後尾の弱気筋が追いついてきたものと捉えたのだ。

真の問題は、ファンダメンタルズが買い手側を支持するのか、それとも懐疑派を支持するのかという点だ。

四半期決算が実際に示した内容

5月19日に発表された2026年度第1四半期の業績は、決して弱くはなかった。総売上高は418億ドルで前年同期比4.8%増、既存店売上高は0.6%増となった。 調整後希薄化後1株当たり利益は3.43ドルで、前年の3.56ドルから減少したが、これは経営陣がすでに予想していた下落幅であった。決算発表を受けて株価は2.69%上昇し、業績は予想通りで、通期見通しも再確認された。

ウルフ氏が特に注目したのは、投下資本利益率(ROIC)である。 第1四半期の決算説明会で、経営陣はROICが前年同期の31.3%から25.4%に低下したと報告した。この低下は事実であり、大規模な買収が短期的に資本効率指標に及ぼす影響そのものである。議論の焦点は、これが恒久的な価値の毀損を反映しているのか、それとも規模拡大に伴う一時的なコストなのかという点にある。

経営陣は、需要について「悪化している」のではなく「堅調」であると位置づけた。CFOのリチャード・マクフェイル氏は、業績は「当社の予想通り」であり、基礎的な需要は「2025会計年度を通じて経験したものと比較的類似している」と述べた。これにより、弱気の見方は再定義されることになる。問題は需要の減少ではなく、住宅市場が停滞している限り需要が加速しないという点にある。

ウルフ氏が懸念するこの買収は、同社にとって最大の賭けでもある。前四半期、ホームデポは、南東部に42拠点を構える暖房・換気・空調(HVAC)機器の卸売業者、ミングルドルフ社の買収を完了した。 テッド・デッカーCEOは、この買収により約1,000億ドル規模のHVAC流通市場が開かれ、ホームデポの総潜在市場規模が1.2兆ドルに拡大し、そのうちプロ向け顧客だけで7,000億ドルの価値があると述べた。これこそが、ウルフ氏が過小評価している上振れ要因であり、強気派が買いを入れている理由である。

ホームデポ株の過去および将来の見通しを確認する(無料!) >>>

バリュエーションのジレンマ

342.86ドルの株価で、ホームデポは予想利益の約22倍、 NTM EV/EBITDAの15.6倍で取引されており、春の安値水準に比べてプレミアムが付いている。強気派は、同社の過去の業績と比較して、広範な競争優位性を持つ成長企業が割安で取引されていると見ている。 一方、懐疑派は、リターンを希薄化させる買収に多額の資金を投じている成熟した小売企業と見なしており、中核事業は先延ばしされ続ける住宅市場の回復を待っている状態だ。

しかし、同業他社と比較すると、HDは割安に見える。TIKRの「競合他社」ページによると、同社のNTM EV/EBITDA倍率15.6倍は、住宅市場へのエクスポージャーがない2つのオフプライス小売業者であるTJX Companies(20.93倍)やRoss Stores(19.29倍)を大きく下回っている。 この約5倍のディスカウントは、HDの業績を圧迫している住宅市場のサイクルを反映したものであり、事業そのものが破綻しているわけではない。これが「お買い得」となるかどうかは、売上高がいつ正常化するかにかかっているが、その時期を予測できる者は誰もいない。

買い手にとって有利に働くのは、そのキャッシュだ。ホーム・デポは過去12ヶ月間で101億ドルの フリーキャッシュフローを生み出し、前四半期だけで約23億ドルの配当を支払った。 2.8%の利回りは、期待される景気回復ではなく、現在の現金によって賄われており、投資理論が実を結ぶまでの間、保有者に一定の収益保証を提供している。リスクはタイミングにある。もし金利が2027年まで高止まりし、既存店売上高が横ばいのままなら、株価は忍耐強い投資家の予想以上に長く低迷する可能性がある。

TIKRでホームデポの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:342.86ドル

- 目標株価(中位):約520ドル

- 予想総リターン:約52%

- 年率換算IRR:約10%/年

ホームデポ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオでは、目標株価は520ドル近くと見込まれており、これは約52%のトータルリターン、あるいは年率約10%に相当します。収益を牽引する2つの要因は、SRS、GMS、そして現在はミングルドルフ社を通じた「Pro」エコシステムの拡大と、住宅市場の取引が正常化するにつれて高額なリフォーム需要が徐々に回復することです。 本モデルでは、 売上高の年平均成長率(CAGR)を長期的なペースを下回る約3%~4%と想定しているため、これは好況を想定した予測ではありません。

利益率の牽引要因は、GMS買収による構成比のマイナス影響が2026年度後半にかけて薄れるにつれ、純利益率が9.6%近辺で維持されることです。主なリスクは、ウルフ氏が指摘した通り、住宅市場の取引が停滞したままとなることです。そうなれば、既存店売上高は横ばいとなり、回復は2027年まで先送りされることになります。 プラス面としては、わずかな正常化でも、HDが最大のシェアを占めるカテゴリーにおける先送りされていた需要が解放される点が挙げられる。マイナス面としては、投資家が連邦準備制度理事会(FRB)の動向を注視する中、株価が横ばいで推移し、配当が支払われ続ける状況が想定される。

結論

最も明確な判断材料となるのは、8月18日に発表される2026年度第2四半期の決算だ。2つの指標に注目すべきだ。第一に、SRSの有機的成長率である。経営陣は通年で単一桁台半ばの成長を予想しているため、「良好」な結果とは、この指標が堅調なプラスに転じ、ウルフ氏が疑問を呈した買収の妥当性が裏付けられることを意味する。 「悪い」シナリオとは、嵐のシーズンが再び静かなものとなり、屋根工事部門がマイナスを脱しない場合だ。第二に、経営陣が通期の同店売上高成長率見通し(横ばい~2%)を維持するかどうかを注視すべきだ。下方修正されれば格下げが裏付けられ、維持されれば買い手の判断が正しかったことになる。格下げは妥当な疑問を投げかけたものであり、8月はホームデポがその答えを出し始める時期となる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

ホームデポに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ホームデポのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます ホームデポ や、注目している他のすべての銘柄を無料でウォッチリストに追加して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!