コカ・コーラ株の主要指標

- 過去52週間の値幅:65.35ドル~84.04ドル

- 現在の株価:80.31ドル

- アナリスト予想平均目標株価:85.97ドル

- TIKRモデル目標株価(2030年、中期):約$105

- 2026年第1四半期の有機的売上高成長率:10%

- 2026年第1四半期の1株当たり利益(EPS):0.91ドル(前年同期比+18%)

- 2026年第1四半期の営業利益率:35.0%

- 2026年度 比較可能EPS成長率見通し:8%~9%

- 配当利回り:2.7%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

10%の有機的売上高成長、新CEOの就任、そして一向に収束しない200億ドル規模のIRSとの紛争

このシリーズで紹介する銘柄の多くは、株価の下落、回復、あるいは業績の好転といったストーリーを軸にしています。一方、コカ・コーラ(KO)のストーリーはよりシンプルで、何を重視するかにもよりますが、より説得力があります。それは、利益がただひたすら伸び続けているという点です。

1株当たり利益(EPS)は2021年以来毎年増加しており、2021年の2.32ドルから2025年には3.00ドルに達する見込みです。コロナ禍による急落も、景気サイクルの終盤に伴う低迷も、業績予想を下回った年もありません。

市場コンセンサスでは、この傾向が続くと予想されており、2026年には3.27ドル、2027年には3.48ドル、2030年までに4.19ドルへと上昇すると見込まれている。これほどの安定性は、どのセクターにおいても稀なものであり、生活必需品セクターにおいては、事実上の「ゴールドスタンダード」と言える。

同社の事業は200以上の国と地域にまたがり、そのポートフォリオはコカ・コーラだけにとどまりません。スプライト、ファンタ、BODYARMOR、フェアライフ、ダサニ、スマートウォーター、コスタ、パワーエイドがすべて同じシステムに組み込まれています。コカ・コーラ ゼロシュガーは2026年第1四半期に13%の成長を記録しました。

プレミアム乳製品ブランドであるフェアライフは急速に規模を拡大しており、ここ数年でポートフォリオに加わった製品の中でも最も利益率の高いもののひとつとなっています。

アナリストによるコカ・コーラ株の成長予測と目標株価を確認する(無料)>>>

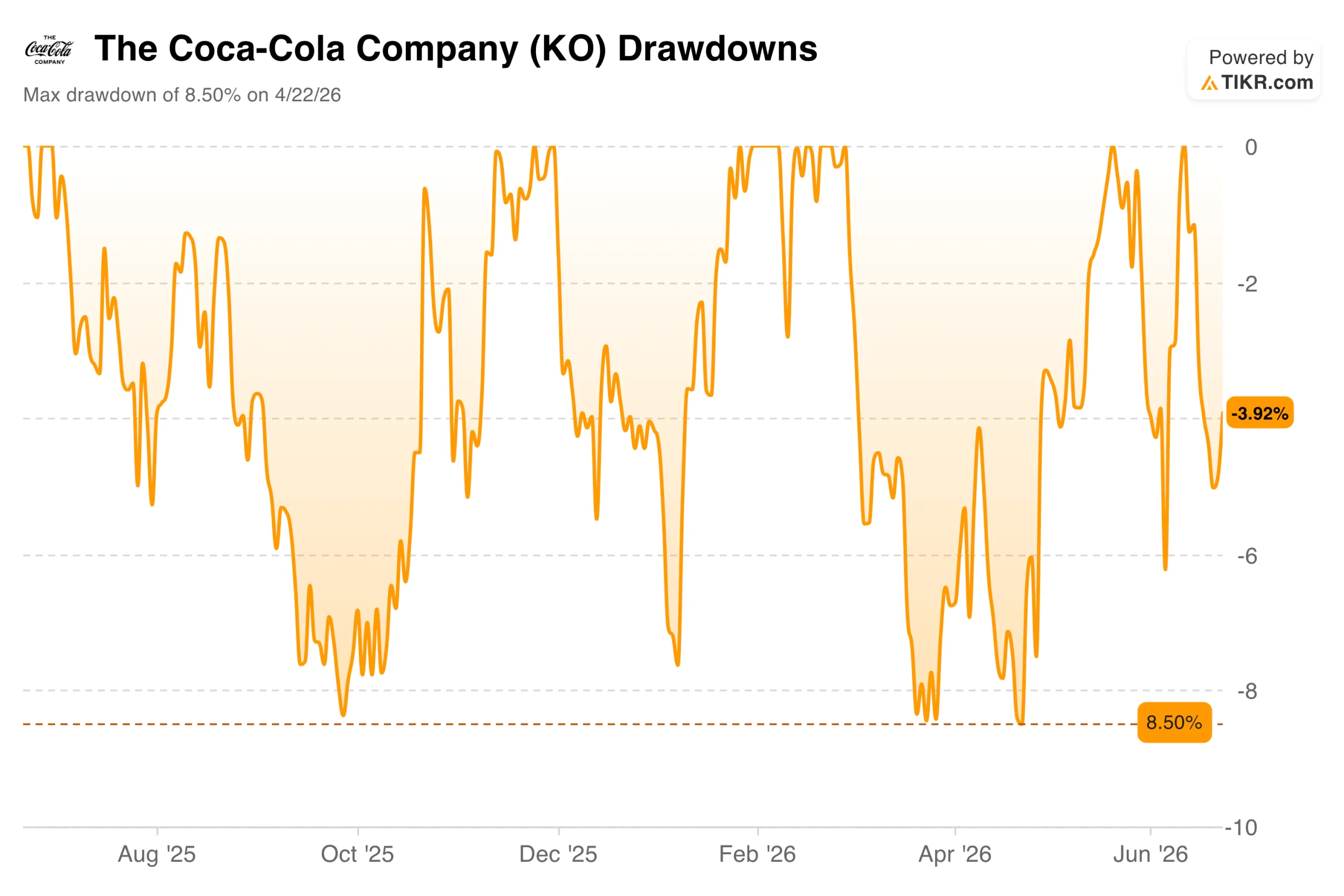

最大ドローダウンは8.5%、株価は史上最高値近く

コカ・コーラのドローダウンチャートは、本シリーズで取り上げている他の銘柄とは全く異なる様相を呈しています。 表示されている全期間における最大ドローダウンはわずか8.5%で、2025年後半と2026年4月に一時的にこの水準を記録したのみです。現在、株価は直近の史上最高値である84.04ドルからわずか4%下回っているに過ぎません。

この安定性は偶然ではありません。コカ・コーラのベータ値0.36は、その収益が景気循環ではなく、世界的な飲料消費に連動している事業構造を反映しています。不況時でも、関税措置下でも、S&Pが20%下落している時でも、人々はコカ・コーラを飲み続けます。

2026年第1四半期の決算は、この見方を裏付けるものとなった。有機的売上高は10%増加し、営業利益率は35.0%に拡大、1株当たり利益(EPS)は18%増の0.91ドルとなった。経営陣は通期の比較可能EPS成長率見通しを、従来の7%~8%から8%~9%に引き上げた。 エンリケ・ブラウンCEOは、これを「好調なスタート」と評した。

4年間で2.32ドルから3.00ドルへ、2030年までに4.19ドルに達するとの予想

EPSチャートは本シリーズの中で最も明快だ。2021年の2.32ドルから2025年の3.00ドルへと、各バーは前のバーよりも高くなっている。乱高下も、急落もない。世界中のほぼすべての市場でボトラーへの注力を進める事業全体において、一貫した実行力が示されている。

コンセンサス予想では、ここから成長が加速すると見込まれています。2025年の3.00ドルから2026年の推定3.27ドルへの跳ね上がりは、上方修正されたガイダンス、フェアライフ事業の拡大、そしてFIFAワールドカップによる追い風を反映しています。 コカ・コーラは、米国、メキシコ、カナダを舞台に開催される2026年大会の公式スポンサーであり、すでに各市場でパートナーシップを展開している。こうしたイベントは、歴史的に販売数量を押し上げてきた。

唯一の真の懸念材料は、IRS(米国国税庁)との200億ドル規模の税務紛争であり、現在マイアミの連邦控訴裁判所で審理が進められています。コカ・コーラはこの訴訟に長年対抗しており、引き続き業績見通しからこの件を除外していますが、結果については依然として真に不透明な状況です。

中位予想目標株価は約105ドル、年率換算で約6%の成長、そしてその過程で2.7%の配当が見込まれる

TIKRのバリュエーションモデルでは、2030年末までにコカ・コーラの1株当たり株価が約105ドルに達すると予測しており、これは現在の株価80.31ドルから約31%のトータルリターン、年率換算で約6%に相当します。 ミッドケースでは、過去の推移に沿って、年間売上高成長率約3%、純利益率30%近辺を想定している。

強気シナリオでは、目標株価が155ドル近く、トータルリターンが90%超となることを示唆している。アナリスト予想平均の85.97ドルは、アナリストが概ねこの銘柄を「割安なバリュー株」というよりは「適正価格」と見なしていることを示唆している。

強気シナリオとしては、コカ・コーラがあらゆるマクロ経済環境下で着実に成長を続け、フェアライフが高利益率の成長ドライバーとなり、2.7%の配当が待機期間中のリターンの下限を保証するという点が挙げられる。

弱気シナリオとしては、同株が将来予想利益の約24倍で取引されており、これはEPS成長率が1桁台半ばから後半という水準では割高な価格である点、またIRS(米国国税庁)との紛争が解決時期の見通しが立たない真のテールリスクとなっている点が挙げられる。

コカ・コーラは株価が2倍になるような銘柄ではない。しかし、十分に長い期間を見れば、めったに期待を裏切らない銘柄である。

シナリオの前提条件や過去のバリュエーション倍率を含む、KO株のTIKRモデル全文をご覧ください。 TIKRでコカ・コーラ株の独自のバリュエーションを無料で作成 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームを活用しましょう。

- 探せば探すほど… より多くの投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!