2026年6月時点におけるマラソン・ペトロリアム株の主なポイント

- アナリストによるマラソン・ペトロリアム株の評価は、「買い」6件、「アウトパフォーム」3件、「ホールド」7件、「アンダーパフォーム」1件、「売り」1件となっており、市場平均目標株価は272ドルで、現在の株価247ドルから約10%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのマラソン・ペトロリアムの企業価値を約194ドルと試算しており、これは現在の水準から約22%の総損失、あるいは年率換算で約5%のマイナスリターンを意味します。

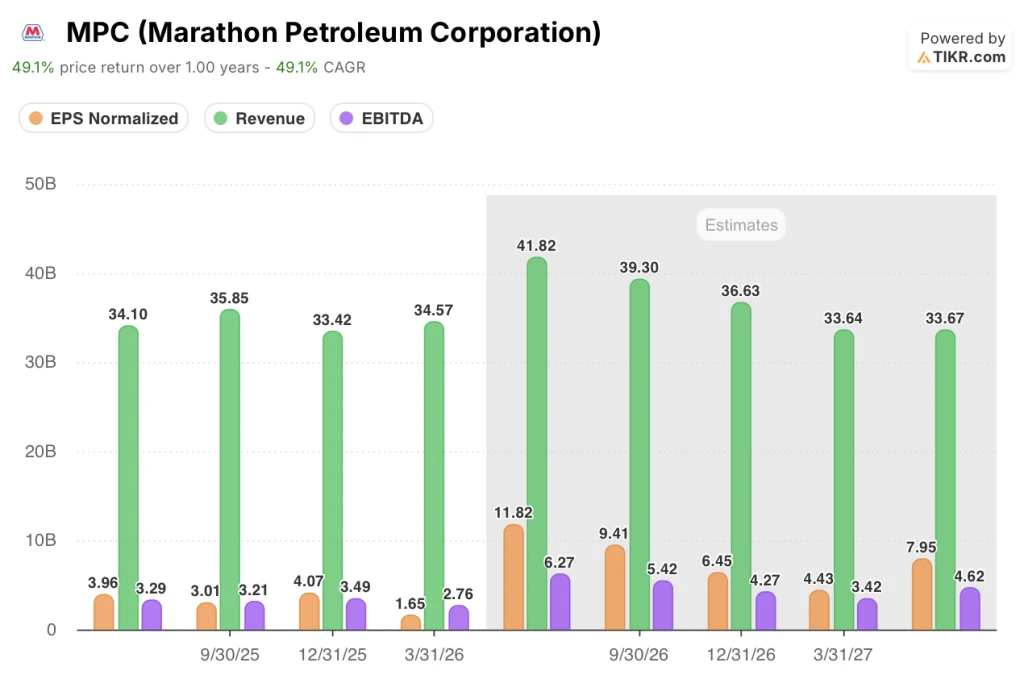

- マラソン・ペトロリアムの株価は、TIKRのモデルが「持続可能」とみなす水準を上回って取引されている。イラン戦争による思わぬ利益により、1株当たり利益(EPS)は2026年第1四半期の1.65ドルから2026年第2四半期には推定12ドルへと上昇したが、同モデルは、市場が景気サイクルが許容できる範囲を超えて評価していることを示唆している。

- 8月4日に発表される2026年第2四半期の決算報告が次の検証材料となる。その際、精製マージンの推移によって、現在の株価水準が正当化されるか、あるいは複雑化するかが見極められるだろう。

TIKRのモデルでは、精製マージンが急上昇しているにもかかわらず、マラソン・ペトロリアム株は過大評価されていると示されています。TIKRで完全なバリュエーション分析を無料でご覧ください →

イラン情勢を背景にマージンが急拡大、マラソン・ペトロリアム株の第1四半期EPS予想を120%上回る

処理量で米国最大の精製会社であるマラソン・ペトロリアム(MPC)は、イラン情勢を背景にここ数年で最も厳しい精製マージン環境が生まれたことを受け、2026年第1四半期の調整後EPSを1.65ドルと発表し、アナリストのコンセンサス予想である0.75ドルを2倍以上上回った。

オハイオ州フィンドレーに本社を置く同社は、稼働率89%で1日あたり約300万バレルを処理し、過去10年間で最も少ない予期せぬ操業停止時間を記録するとともに、当四半期中に通年のターンアラウンド計画の40%を完了した。

ホルムズ海峡の事実上の封鎖による供給混乱が世界の燃料市場を構造的な供給不足に陥らせた結果、精製・販売マージンは1バレルあたり17.74ドルに達し、前年比32.6%の増加となった。

メアリーアン・マンネンCEOは第1四半期の決算説明会で投資家に対し、「当社の原油調達先は主に米国とカナダであるため、世界的な原油供給の混乱の影響をほぼ受けていない」と述べた。

同社は当四半期、メキシコ湾岸におけるカナダ産原油の取扱量を2倍以上に増やし、4月にはカナダ産原油のシステム総取扱量で過去最高を記録した。これは、世界的に海上輸送原油価格が急騰する中、拡大する価格差を捉えた結果である。

また、マラソン社は3月にルイジアナ州ゲイリービルの製油所で1日あたり3万バレルのジェット燃料生産能力を増強し、ロビンソン施設でのジェット燃料生産設備のアップグレードにより、2026年第3四半期にはさらに1日あたり1万バレルの増産を目指している。

マラソン・ペトロリアムは2026年第1四半期に、7億5,000万ドルの自社株買いを含め、10億ドル以上を株主に還元した。また、取締役会は50億ドルの追加自社株買いプログラムを承認し、残りの承認総額を86億ドルに引き上げた。

1日あたり63万1,000バレルの処理能力を誇り、全米第2位の規模を誇るガルベストン湾製油所では、6月21日にコジェネレーションプラントで火災が発生したが、製油所の消防隊が負傷者を出さずに消火に成功した。また、6月中旬にメンテナンスに伴う短期間の停止を経て、別の流動接触分解装置が稼働を再開した。

マラソン・ペトロリアム社の2026年第2四半期決算は8月4日に発表される。発表前にTIKRでクラックスプレッドや予想修正を無料で追跡しよう →

2026年、マラソン・ペトロリアム株は買いか? 風fall価格と景気サイクルのリスクが交錯し、アナリストの見解は分かれる

ウォール街は、イラン情勢を背景に精製マージンが歴史的に高い水準を維持していることから、マラソン・ペトロリアム株の2026年第2四半期のEPSが前年同期比で約199%増の12ドル前後まで急増すると予測している。

その後、マラソン・ペトロリアム株の将来予想は急激に低下し、臨時利益が正常化するにつれて、コンセンサス予想は2026年第3四半期のEPSが約9ドル、第4四半期が約6ドルに落ち着くと見込まれており、サイクルのピーク分のどれだけが構造的な評価に組み込まれるべきか、市場が判断することになる。

売上高の見通しもこの「ピーク年」のパターンを裏付けており、2026年第2四半期の売上高は前年同期比23%増の約420億ドルと予測されるが、クラックスプレッドの縮小に伴い、2026年第4四半期には約370億ドルまで減少すると見込まれている。

2026年第2四半期のEBITDAも同様の推移を示し、コンセンサス予想では約63億ドル(2025年第2四半期比91%増)と見込まれており、同四半期のフリーキャッシュフローは推定41億ドルに達する見込みだ。

マラソン・ペトロリアム株をカバーするアナリスト17名のコンセンサスは、「買い」6件、「アウトパフォーム」3件、「ホールド」7件、「アンダーパフォーム」1件、「売り」1件となっており、目標株価の中央値は272ドル、最高値は344ドルとなっている。

短期的な収益力について市場の見方は間違っていないが、7件の「ホールド」評価は、イラン戦争による特需が薄れ、現在の株価評価を支えるために構造的なキャッシュ創出が必要となった際に何が起こるかという、冷静な見方を反映している。

8月4日に発表される2026年第2四半期の決算報告は、「ホールド」派が待ち望んでいる疑問への答えとなるだろう。精製マージンがコンセンサスが示唆する水準を維持すれば、平均目標株価272ドルの根拠が確立される。一方、クラックスプレッドがモデル予測よりも急速に縮小すれば、目標価格帯の上限は年末までに消滅することになる。

マラソン・ペトロリアム株の1株当たり利益(EPS)と、バレロおよびフィリップス66との比較

イラン戦争前は、MPCの原油調達における優位性はわずかなものでしたが、2025年第4四半期の正常化EPSは4.07ドルで、ヴァレロ(VLO)の3.27ドルやフィリップス66(PSX)の2.15ドルを上回っていました。

しかし、戦争によってその優位性は構造的な格差へと変わり、2026年第2四半期の予想では、MPCの正常化EPSは約12ドルとなるのに対し、バレロは10.06ドル、フィリップス66は6.53ドルと見込まれており、 この格差は2027年まで続き、MPCは約8ドルを見込むのに対し、ヴァレロは6.43ドル、フィリップス66は5.03ドルと推定されている。

TIKRのモデルによると、マラソン・ペトロリアムの株価は247ドルで過大評価されている模様

TIKRの中位シナリオモデルによると、2030年12月時点でのマラソン・ペトロリアムの株価は194ドル前後と評価されており、これは現在の株価(約247ドル)から約22%の総損失、あるいは今後4.5年間で年率換算で約5%のマイナスリターンを意味する。

現在の株価とTIKRの目標株価194ドルの間に生じている53ドルの差は、市場がMPCを、イラン戦争による臨時利益が消え去れば収益力が元に戻る精製業者としてではなく、景気サイクルのピーク時のマージンを維持する構造的な成長企業として評価していることを反映している。

マラソン・ペトロリアムが現在の株価を正当化するには、紛争前の水準を大幅に上回る精製マージン環境が持続する必要があるが、2030年12月までのモデルによる総損失予測が約22%であることは、市場がその持続性を正しく評価していないことを示している。

マラソン・ペトロリアム社に投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マラソン・ペトロリアム・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、マラソン・ペトロリアム・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。