アポロ株の主要指標

- 現在の株価:122.60ドル

- 目標株価(中間値):約250ドル

- 市場予想目標株価:約$150

- 予想総リターン:今後4.5年間で約102%

- 年率換算IRR:約17%/年

- 最大ドローダウン:-35.73%(2026年3月12日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

アポロ・グローバル・マネジメント(APO)が、投資家が最も見たくないニュースを2四半期連続で報じてしまいました。 同社は2四半期連続で、主力となるリテール向けプライベート・クレジット・ファンドからの引き出しに上限を設けた。2026年6月24日、アポロの株価は6.13%下落し、122.60ドルで取引を終えた。これは1日の取引で8.01ドルの下落に相当する。

1回目の引き出し制限は単発的な出来事かもしれない。しかし、2回目でさらに大規模な引き出し要求があったことは、ある種のパターンとして読み取れる。これこそが真の核心であり、市場が反応した理由でもある。 強気派と弱気派の争いは、もはやアポロが償還の波を乗り切れるかどうかという問題ではない。問題は、これらの「ゲート」が、一般投資家向けプライベート・クレジットに構造的な問題があることを示唆しているのか、それとも、依然として収益を積み上げ続けている事業に対する懸念が単に乖離してしまっただけなのか、という点にある。市場がまだ答えを出せない唯一の点は、資金流出がいつまで続くかということだ。

実際に何が起きたのか

6月22日、アポロ・デット・ソリューションズ(Apollo Debt Solutions)は株主に対し、四半期ごとの償還を発行済み株式の5%に制限すると通知した。投資家からは、ファンドの約16.8%に相当する約24億ドルの引き出しが要求されていた。 アポロ・デット・ソリューションズ(ADS)は、同社が運営する約260億ドル規模のビジネス・デベロップメント・カンパニー(BDC)であり、個人富裕層をプライベート・クレジット市場に誘導するための主要な手段となっている。

市場を動揺させたのは、その推移だった。 前四半期の引き出し要請は11.2%だった。今四半期は、それが16.8%へと急増した。また、その圧力は偏っていた。米国内の投資家からの要請は約4.3%に落ち着きを見せた一方で、海外投資家からは約12.5%の引き出し要請があった。 この動きは加速しており、その原動力となっているのは海外顧客だ。アポロは両四半期を通じて5%の上限を堅持しており、この規律ある姿勢を、経営難の兆候ではなく、長期のファンド投資家を保護するための措置であると位置付けている。

経営陣が「この仕組みは機能している」と主張する理由

弱気論に対する最も直接的な反論は、引き出し期間開始の2週間前に出された。6月10日に開催されたモルガン・スタンレー米国金融カンファレンスで、アポロ・アセット・マネジメントの共同社長であるジョン・ジト氏は、この圧力に正面から言及した。

「現在、償還額は高い水準にあります。それを隠すことはできません」とジト氏は述べた。 しかし、彼はこの仕組みが機能していると主張した。彼はその論理を次のように説明した。すなわち、十分な流動性を備えたファンド、分配利回りに合致する収益を生み出す資産、そして平均資産保有期間が3.5年であり、これに対応する3.5年の負債構造である。「クレジットの観点からは、これは実に適切な仕組みだ」と彼は述べた。

これにより、見方が一変する。償還上限は、支払いができないためにファンドが凍結されることではない。それは、資産を不当な価格で投げ売りすることを避けるために、意図的に流出を抑制しているに過ぎない。まさに、この構造が防ぐために存在している失敗パターンそのものである。ジト氏が述べたように、圧力はあるものの、「パニック売りは起きていない。 SVBのような事態も起きていない。金融機関の破綻も起きていない」 また彼は、苦境がまだ終わっていないことも率直に認め、投資家が制限を先回りして「システムを悪用」しようとすれば、償還請求がさらに増加する可能性があると警告した。その率直さこそが、6月24日の下落がパニックではなく、6%という抑制された範囲に収まった理由の一つである。市場は既知の逆風を再評価しているだけで、新たな逆風を発見したわけではない。

償還の影響を受けないアポロの一面

ADSは、アポロの表向きの、個人投資家向けの事業部門だ。しかし、それは原動力ではない。その原動力は、退職金サービス子会社のアテネ(Athene)であり、同社は個人投資家の解約とは構造的に分離された、恒久的な長期資本を提供している。保険契約者は、富裕層の顧客のように「解約」ボタンをクリックすることはできない。

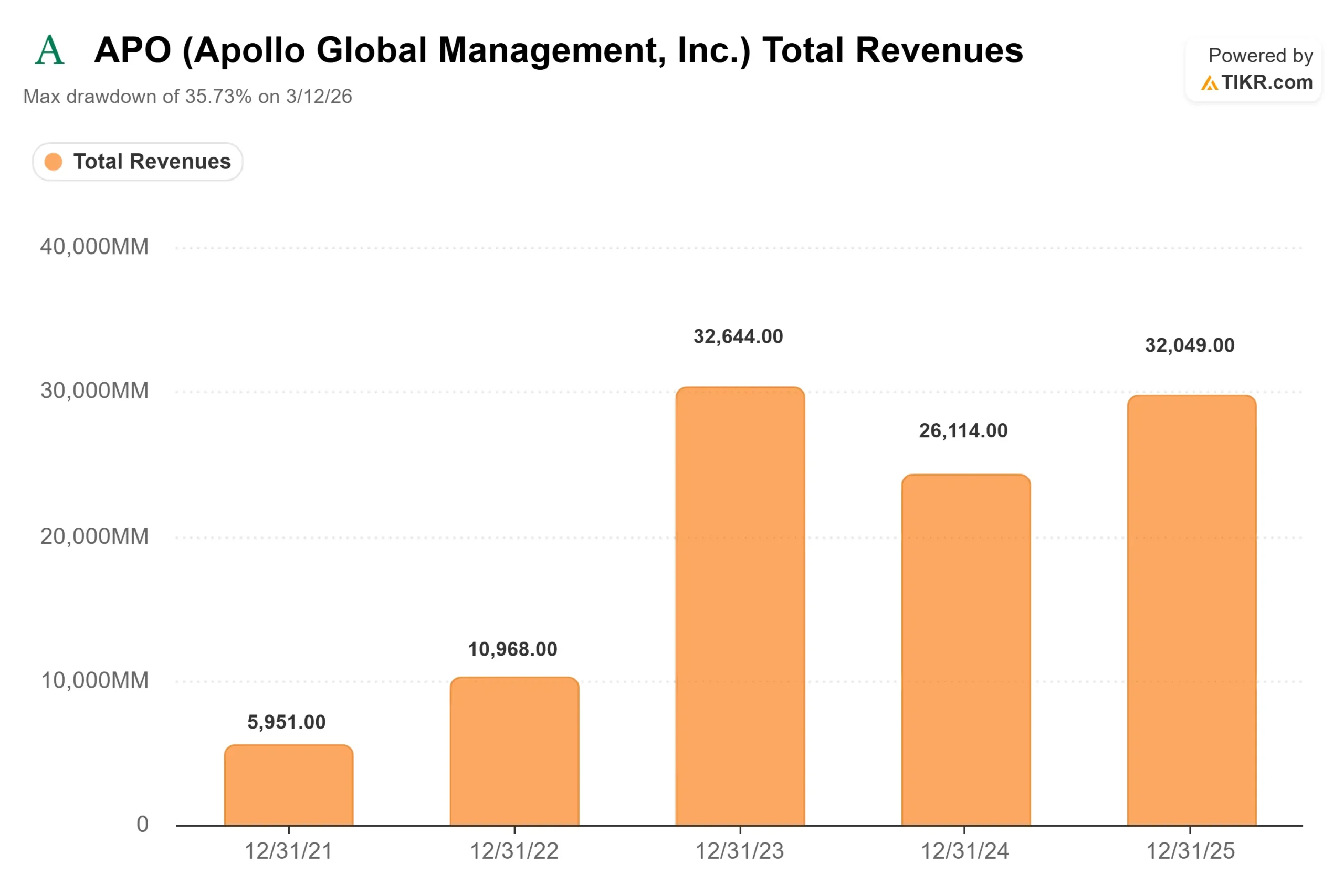

2026年第1四半期は、この2つの部門がどのように分岐しているかを示した。5月6日の決算報告で、アポロは運用資産総額が1兆ドルを突破したことに伴い、手数料関連収益(FRE:アポロがファンドから得る継続的な運用報酬)が前年同期比30%増の7億2800万ドルと過去最高を記録した。 経営陣は、FREが20%以上成長するという通期見通しを再確認した。つまり、過去最高の手数料収益を報告している企業と、個人向けファンドの新規受付を停止している企業は同一であり、市場は現在、この受付停止を重く受け止めている。

より広範な環境要因も影響している。SEC(米国証券取引委員会)が発表した2026年の検査優先事項では、アポロ社に限定されず、業界全体における プライベート・クレジット、受託者責任、および評価実務に対する監視が強化されることになっている。これは、株価倍率が反応しているウェルス・チャネルを取り巻く不透明感をさらに強めている。

TIKRでアポロが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

バリュエーション:ディスカウントが示唆する価格

122.60ドルの株価で、アポロのNTM P/E(今後12ヶ月間の株価収益率)は12.90倍となっています。 昨年22.3%の売上高成長を記録し、TIKRのデータによれば今後2年間の売上高成長率が19%近くになると見込まれる企業にとって、これはアポロ自身の過去の推移と比較して割安な倍率である。この格差は、収益性に対する評価ではなく、法的問題や償還リスクという重荷が価格に反映された結果である。

市場は依然として諦めてはいない。アナリストの目標株価中央値は150.38ドルで、現在の株価を約23%上回っており、その内訳は「買い」10件、「アウトパフォーム」3件、「ホールド」6件で、「アンダーパフォーム」や「売り」の推奨はない。 アナリストたちは2026年までの最高目標株価を引き下げ、2025年初頭の214ドルから現在は173ドルへと下方修正したが、推奨の構成は依然として前向きなままである。これは、成長が停滞した企業ではなく、割安な成長企業であることを示唆している。

率直な懸念は単純明快だ。もし解約の波が加速し続け、機関投資家の信頼や資金調達に悪影響を及ぼすようになれば、この割安感は正当化され、3月の安値である99.56ドルに向けてさらに値下がりする可能性がある。 もしこの流出が、ジトー氏が説明した通り、プラットフォームのごく一部を制御的に絞る「富のチャネル」によるものなら、20%の手数料複利成長を続けるビジネスにおいて、PER13倍未満は好機となる。データは後者を示唆している。これを決定づける触媒はまだ現れていない。

TIKR 高度なモデル分析

- 現在価格:122.60ドル

- 目標株価(中位):約250ドル

- 予想総リターン:今後4.5年間で約102%

- 年率換算IRR:約17%/年

アポロ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

この目標価格を牽引する2つの要因は、経営陣が20%超と見込む資産運用部門における手数料関連収益の継続的な成長と、新規案件の獲得がバランスシートを拡大し続けることでアテネ社で生じるスプレッド収益の複利効果である。 利益率の主な牽引役は、アテネにおけるスプレッド関連収益です。強気シナリオとしては、償還圧力が抑制され、資金調達が維持され、法的な不透明感が解消されるにつれて株価倍率が再評価されることが挙げられます。弱気シナリオとしては、資金流出が機関投資家向けチャネルにまで波及するか、あるいは法的な展開によりディスカウントが再燃し、株価が3月の安値水準へと押し戻されることが挙げられます。 最大のリスクは、個人向けプライベート・クレジットの逼迫が単なる市場心理の問題にとどまらず、FREの実際の成長を損ない始めることです。

結論

注目すべき数値は次回のADS償還実績であり、その最新情報は7月30日に発表されるアポロの2026年第2四半期決算で明らかになる。ジト氏はすでに「悪いシナリオ」を定義している。リクエスト率が今四半期の16.8%を上回れば、この波が依然として高まり続けていることが確認されることになる。 「良好」なシナリオとしては、国内での緩和傾向が続き、海外での急増が沈静化することで、請求率が横ばいになることが挙げられる。FREの成長率が20%超の軌道を維持し、償還の増加が止まれば、6月の株価は複合成長企業に対する市場心理に起因する割安と見なされるだろう。もし償還が資金調達へと加速すれば、弱気派の警戒は正当化されることになる。 7月30日になれば、その答えが明らかになり始めるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

アポロに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アポロの情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます アポロ を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!