2026年6月時点におけるEQT株の主なポイント

- アナリストによるEQT株の評価は、「買い」15件、「アウトパフォーム」3件、「ホールド」6件、「アンダーパフォーム」1件となっており、市場平均目標株価は69ドルで、現在の株価51ドルから約34%の上昇余地があることを示唆しています。

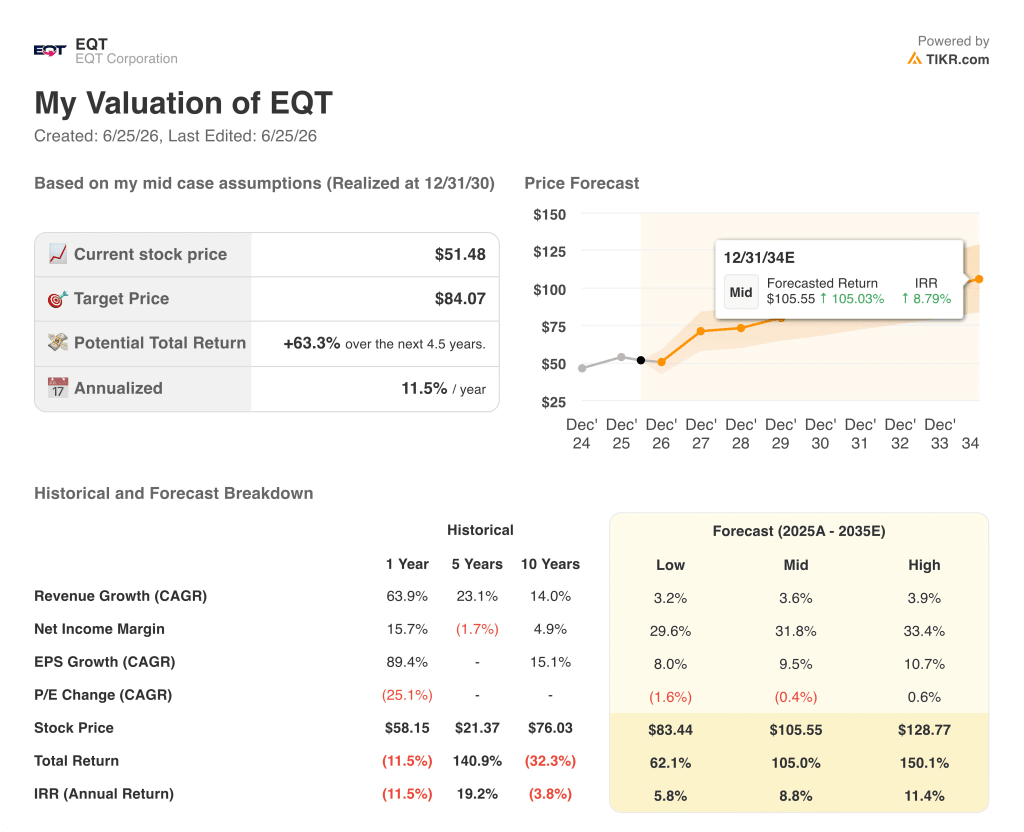

- TIKRの中位シナリオモデルでは、2030年12月時点でのEQTの企業価値を約84ドルと試算しており、これは現在の水準から約63%のトータルリターン、あるいは4.5年間で年率換算約12%に相当します。

- EQT株は現在の水準で割安であり、2026年第1四半期のフリーキャッシュフロー19億5000万ドルは、垂直統合型ガスプラットフォームとしての収益力を示しているが、現在の株価51ドルにはそれが反映されていない。

- 2026年6月25日、FERC(連邦エネルギー規制委員会)はノースカロライナ州におけるマウンテン・バレー・サウスゲート・パイプラインの建設を承認し、2028年の稼働開始を目指す31マイルの延伸計画における重要な規制上の障壁が取り除かれた。

上記のアナリストコンセンサス、TIKRのモデル目標株価、およびフリーキャッシュフローの数値は、すべてTIKRの機関投資家向けデータプラットフォームから取得したものです。モデル全体をご覧になりたいですか?TIKRでEQTの株価データを無料で確認してください →

EQT、四半期で過去最高の19億5000万ドルを計上も、株価は高値から25%下落

米国第2位の天然ガス生産企業であるEQTコーポレーション(EQT)は、2026年第1四半期に過去最高の19億5000万ドルのフリーキャッシュフローを計上し、世界のガス市場を二分した地政学的ショックの後、ウォール街の予想を17%上回った。

その引き金となったのは、冬嵐「ファーン」とイランとの戦争の相乗効果だった。

イランによるペルシャ湾のエネルギーインフラへの攻撃により、世界のLNG供給量の約20%が停止し、欧州のガス価格は約84%、アジアの価格は約108%上昇した一方、米国の ヘンリー・ハブのベンチマーク価格は最大12%下落し、1 mmBtuあたり2.52ドルという17カ月ぶりの安値を記録した。

EQT はこの状況に、ほぼヘッジを行わない状態で突入し、同業他社が生産停止に苦しむ中、第 1 四半期の天然ガス価格の高騰の恩恵をほぼ全面的に享受した。

「当社の歴史的な第1四半期の業績は、EQTのプラットフォームが持つ差別化された価値を如実に証明するものです」と、CEOのトビー・ライス氏は第1四半期の決算説明会で述べた。

EQTの第1四半期の平均実現価格は、1,000立方フィート相当あたり5.08ドルに達し、前年同期の3.77ドルから上昇した。また、総販売量は前年同期比8.2%増の6億1,769万立方フィート相当となり、業績予想の上限を上回った。

EQTがEquitransの買収を通じて達成した垂直統合により、同社は坑口から最終市場に至るまでの供給チェーンの約90%を管理できるようになった。この構造的な優位性により、競合他社が需給の不均衡に対処する中、同社のトレーディングチームは「ウィンター・ストーム・ファーン」の際にも裁定取引の機会を捉えることができた。

EQTは当四半期中に17億ドル以上のシニア債を償還し、純負債を57億ドル弱に抑えて四半期を終えた。これにより、バランスシートが機関投資家にとって重要な基準値を超えたことを受け、フィッチから投資適格格付けの最下位である「BBB」への格上げを獲得した。

この勢いは規制面にも波及し、2026年6月25日にFERCがマウンテン・バレー・サウスゲート・パイプラインのノースカロライナ州区間の建設を承認したことで、全長31マイルの延伸区間の2028年の供用開始に向けた進展が見られた。

EQTの第1四半期のフリーキャッシュフローが予想を上回り、サウスゲート計画の承認が得られたことで、今後の需要見通しについて新たな疑問が浮上している。TIKRでEQT株の予想やアナリストの目標株価を無料で追跡 →

アナリストはEQT株を69ドルと予想、FCFの推移もその見方を裏付けている

ウォール街は、EQT株のフリーキャッシュフローについて、2026年第2四半期に約2億6000万ドル、2026年第3四半期に約4億3000万ドルと予測しており、 第1四半期の急増後の季節的な縮小が見込まれるものの、2026年第4四半期には約8億2000万ドル、2027年第1四半期には約13億ドルまで回復すると予想されています。

EQT株の2026年第1四半期のフリーキャッシュフローは19億5,000万ドルとなり、市場予想の16億6,000万ドルを17.35%上回った。 前年同期比66.34%増という伸びは、実現価格の上昇と、垂直統合されたコスト基盤を背景に同時に達成された取引高の8.2%増を反映している。

15人のアナリストがEQT株を「買い」、3人が「アウトパフォーム」、6人が「ホールド」、1人が「アンダーパフォーム」と評価しており、平均目標株価は69ドルで、現在の株価51ドルから約35%の上昇余地を示唆している。

15件の「買い」評価と6件の「ホールド」評価には明確な意見の相違が表れている。強気派は第1四半期の予想上振れを、収益の下限が恒久的にリセットされた証拠と見なしているのに対し、「ホールド」派は、第2四半期および第3四半期という業績の谷となる四半期の決算が発表されるのを待ってから判断を下そうとしている。

2026年、EQT株は割安か? TIKRの84ドルというモデルは構造的な割安を示唆

TIKRの中位シナリオでは、2030年12月までにEQTの株価は約84ドルになると予測しており、これは現在の株価51ドルから約63%のトータルリターン、あるいは4.5年間で年率約12%のリターンを意味します。

第1四半期のフリーキャッシュフローが予想を17.35%上回ったことは、EQT株が2026年第2四半期の約2億6,000万ドルから2027年第1四半期の約13億ドルへと回復し、84ドルの目標株価を達成できることを裏付けています。

84ドルの目標価格を達成するためには、継続的なレバレッジ削減が必要ですが、EQT株はすでにその条件を満たしており、第1四半期に17億ドル超の債務返済を行い、フィッチによる格付けがBBBに引き上げられた結果、純負債は57億ドル弱まで減少しました。

EQTコーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

EQTコーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成すれば、EQTコーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。