プロクター・アンド・ギャンブル株の主要指標

- 過去52週間の値幅:137.62ドル~167.25ドル

- 現在の株価:151.98ドル

- アナリスト予想平均目標株価:約$163

- TIKR目標株価(中央値):約202ドル

- 時価総額:約3,520億ドル

- 配当利回り:約2.9%

- 直近12ヶ月(LTM)の売上総利益率:51.0%

- 直近12ヶ月(LTM)のPER:約22倍

- 配当増配連続年数:70年

多くの投資家は、ある銘柄が本当に割安なのか、それとも割高なのかを判断できません。TIKRのプロ仕様のバリュエーションツールを使えば、6万銘柄以上について、データに基づいた明確な答えを無料で得ることができます →

セクター首位から16%のドローダウンへ:P&G株に圧力をかけている要因とは

プロクター・アンド・ギャンブル(PG)は、世界で最も広く保有されている銘柄の一つです。 「タイド」、「パンパース」、「ジレット」、「オーラルB」、「ヘッド&ショルダーズ」は、ニッチな製品ではありません。これらは数十カ国でカテゴリーのリーダーであり、その親会社は1世紀以上にわたり、景気後退、パンデミック、商品価格のサイクルを乗り越えながら、収益を積み上げてきました。そのため、PG株が2桁の下落率を記録すると、投資家の注目が集まります。

2026年半ば、まさにその状況にPG株は直面している。PG株は6月3日に16%の下落を記録した後、高値から約10%安まで部分的に回復した。下落は2月下旬に始まり、それ以来ほぼ継続している。

その原因は容易に特定できる。P&Gは2026会計年度において、約4億ドルの税引き後関税コストを負担しているほか、原材料価格の高騰や再投資支出の増加という逆風にも直面している。前四半期のコア粗利益率は100ベーシスポイント縮小した。

同社はまた、製造部門以外の従業員最大7,000人の削減を目標とするリストラ計画も発表した。これは間接費を削減するための措置だが、短期的な収益を圧迫する費用を伴う。バーンスタインは、トイレットペーパーやおむつなどのカテゴリーにおけるプライベートブランドからの圧力に言及し、「マーケット・パフォーム」の評価でカバレッジを開始した。

P&Gは現在、複数のカテゴリーにわたるイノベーション展開を推進中であり、これが2027会計年度にかけて米国の成長が再び加速するかどうかを決定づけることになる。PGの株価情報を無料で追跡開始 →

「決して廃れないブランド」を基盤とするビジネス

短期的な騒動は確かに存在します。しかし、同社の財務実績を無視することは困難です。

正常化EPSは、2021会計年度の5.66ドルから2025会計年度の6.83ドルへと、途切れることなく着実に上昇した。コンセンサス予想では、関税や事業再編コストがリアルタイムで利益を圧迫しているため、今会計年度の数値は6.90ドル前後と、実質的に横ばいになると見込まれている。

2027会計年度以降、予想値は再び上昇に転じ、2030会計年度には約8ドルに達すると見込まれています。利益の伸びの鈍化は一時的なものに見えますが、長期的な収益の原動力は健在のようです。

この見方は、多くの企業が持ち得ない強み、すなわち支配的なブランド群全体にわたる真の価格決定力に基づいている。P&Gは、参入しているほぼすべてのカテゴリーにおいてプレミアム層を占めている。過去5年間のデータは、同社が一貫して価格引き上げを成功させており、販売数量も概ねそれに追随していることを示している。 前四半期の有機的売上高は3%増加し、5つの事業セグメントすべておよび主要な地域の大半で幅広い成長が見られた。

組織再編については、より詳細に検討する価値がある。非製造部門の7,000人の人員削減は、経営危機の兆候ではなく、利益率向上のための手段だからだ。同社はコスト構造を簡素化し、ブランドへの投資とイノベーションにリソースを集中させている。

超高濃縮タイプの洗濯洗剤「Tide evo」は、P&Gがプライベートブランドに対して棚のポジションを守るために展開しているプレミアム製品戦略の具体的な一例である。 「消費者との勢いを加速させるため投資を拡大している」と、CEOのシャイレシュ・ジェジュリカー氏は直近の決算発表で述べ、「その一方で、当会計年度の業績見通し範囲は維持している」と付け加えた。

バランスシートもこの主張を裏付けている。P&Gは、第3四半期だけで配当と自社株買いを通じて32億ドルを株主に還元した。70年連続の年間配当増額は、他社には類を見ないほどのキャッシュ創出能力に対する自信を示している。

TIKRでPGが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

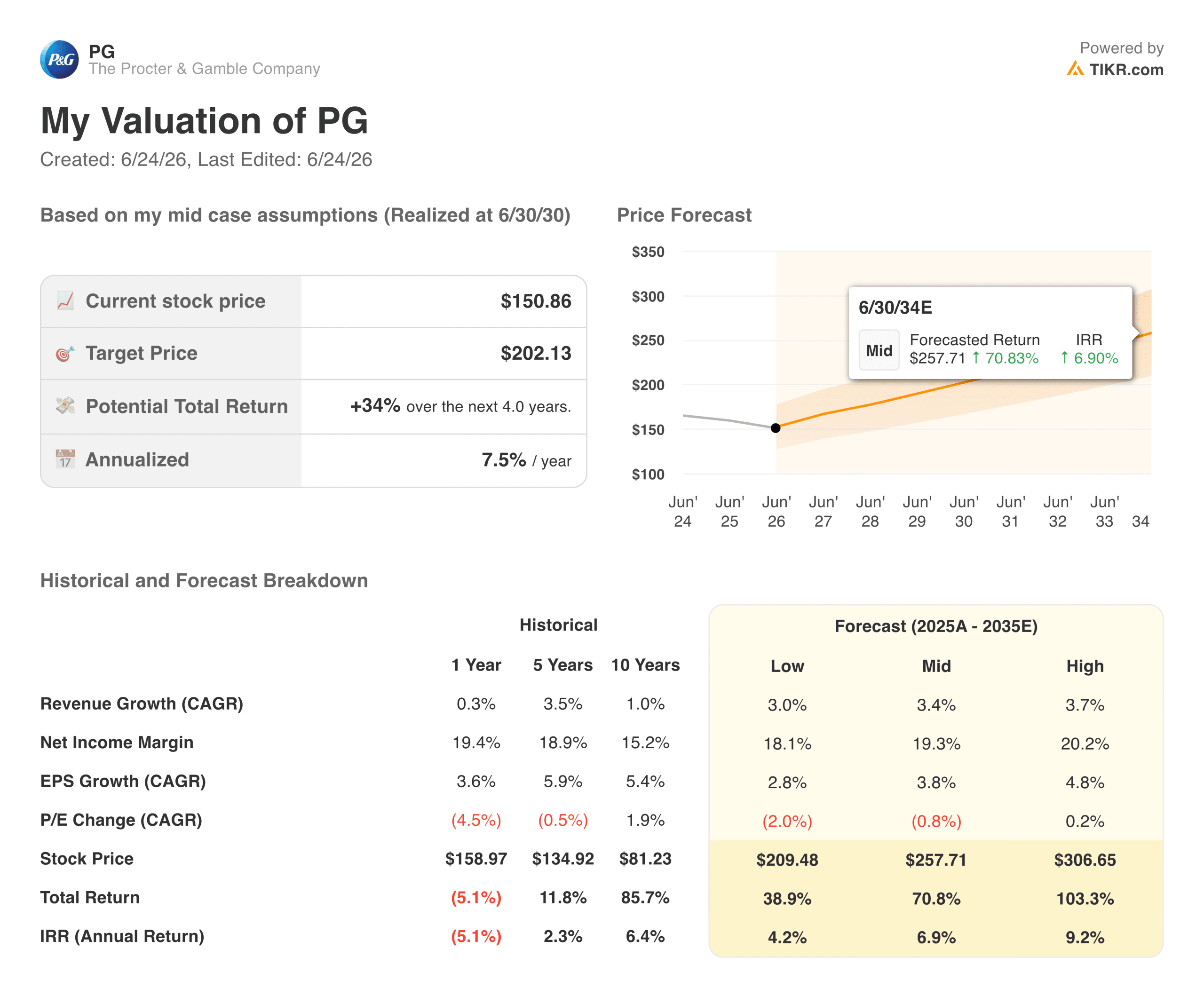

バリュエーションモデルは何を示しているか?

TIKRのバリュエーションモデルでは、ミドルケースで1株あたり約202ドルを目標としており、これは現在の水準から今後4年間で年率約7.5%、総リターンで約34%に相当します。 ハイケースでは、売上高の伸びが1桁台前半から中盤、純利益率が過去の水準に近いと仮定した場合、2034年までに1株あたり約258ドルに達すると見込まれています。

現在の株価収益率(P/E)は約22倍で、PGの事業が全盛期に取引されていた水準に比べて割安となっています。この格差の大部分は、関税や事業再編による短期的な1株当たり利益(EPS)の圧縮によって説明されます。コスト構造の改善に伴い、こうした逆風が和らげば、株価収益率は回復する余地があります。

リスクは確かに存在し、おむつや家庭用紙製品市場ではプライベートブランドが勢力を伸ばしている。約70カ国で事業を展開する同社にとって、為替の逆風は構造的な問題である。また、いかなる事業再編も実行リスクを伴うものであり、特にCEO交代と重なった場合にはなおさらである。

プロクター・アンド・ギャンブル(PG)に投資すべきか?

P&Gは、爆発的な上昇が見込める銘柄ではない。かつてそうだったこともない。これは、時間をかけて着実に成長し、莫大な現金を還元し、市場が厳しい状況下でも他社よりも価値を維持し続ける企業についての話である。現在の株価下落により、投資家にとって久々に魅力的な買い場となっている。

真の問題は、P&Gが優れた企業かどうかではありません。それは明らかです。 問題は、現在の逆風が一時的なノイズに過ぎないのか、それとも消費者がプレミアムブランドと関わる方法における構造的な変化の始まりなのか、ということです。前者を信じるなら、現在の株価水準は魅力的に見えます。一方、プライベートブランド(PB)の勢いや関税をめぐる不確実性がより長期化すると感じるなら、辛抱強く待つことが賢明かもしれません。

TIKRでPG株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くの投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!