2026年6月時点におけるレスメッド株の主なポイント

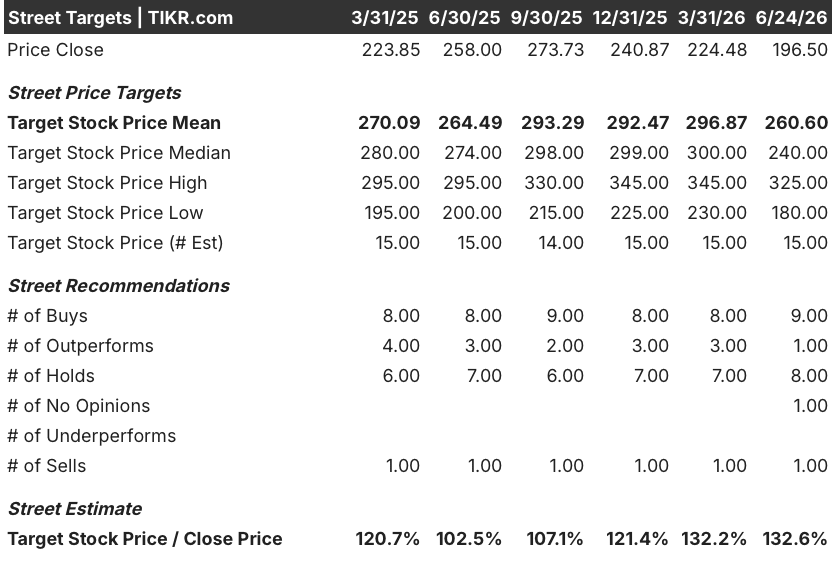

- アナリストによるResMed株の評価は、「買い」9件、「アウトパフォーム」1件、「ホールド」8件、「売り」1件となっており、市場平均目標株価は261ドルで、現在の株価197ドルから約33%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年6月時点でのResMedの企業価値を約276ドルと試算しており、これは現在の水準から約41%のトータルリターン、年率換算で約9%に相当します。

- ResMed株は、直近の四半期において売上高11%増、粗利益率290ベーシスポイントの拡大、非GAAPベースの1株当たり利益(EPS)21%増を達成したにもかかわらず、52週間高値の294ドルを約33%下回る水準で取引されており、市場の誤評価を示唆している。

- 市場が最も注視している材料は、GLP-1の併用処方がPAP(持続陽圧呼吸療法)の遵守率向上につながることを示す実世界データが、2027会計年度を通じて医療機器およびマスクの売上高の持続的な伸びにつながるかどうかという点である。

TIKRでレスメド株のアナリスト目標株価とEPS予想を無料で確認 →

EPSが21%増、市場の見方を一変させた新たなGLP-1データにもかかわらず、ResMedの株価は高値から33%下落

カリフォルニアに本社を置くCPAP機器およびコネクテッド睡眠健康ソフトウェアメーカーのResMed(RMD)は、2026年度第3四半期の売上高が前年同期比11%増の14億3000万ドル、非GAAPベースの希薄化後EPSが21%増の2.86ドルとなり、いずれもアナリストのコンセンサスを上回ったが、 にもかかわらず、株価は52週間高値の294ドルを約33%下回る水準で推移している。

非GAAPベースの売上総利益率は、経営陣が「複数年にわたる取り組み」と説明するサプライチェーンの継続的な最適化の結果、前年同期比で290ベーシスポイント拡大して62.8%となり、前四半期比でも50ベーシスポイントの改善が見込まれている。

CEOのミック・ファレル氏は、第3四半期の決算説明会で、GLP-1系減量薬に関する市場の主要な懸念に直接反論するデータセットを公表した。「我々の調査結果によると、PAP治療を受けていた患者がその後GLP-1療法を開始した場合、PAP単独治療の患者よりもPAPの服薬遵守率が高いことが判明した。 具体的には、2年後の再処方率は5.1%高く、3年後の再処方率は6.2%高くなっています。」

この分析は、170万件の匿名化された患者記録を対象とし、自己申告による服薬遵守率ではなく、マスクや付属品の再処方率をアウトカム指標として追跡したものである。

PAPとGLP-1の両方の処方箋を持つ別の210万人の患者コホートでは、PAP単独の処方箋を持つ患者と比較して、PAP療法を開始する可能性が約11%高く、3年時点での再供給イベントの発生確率も6%以上高かった。

また、レスメッドは、むずむず脚症候群向けの非侵襲的・薬物を使用しないウェアラブル治療機器を製造するノクトリックス・ヘルス(Noctrix Health)を3億4,000万ドルで買収すると発表した。ファレル氏は、この市場の米国における対象患者数を1,700万人と推計し、レスメッドの既存事業よりも成長が速く、粗利益率も高いと説明した。

同社は6月1日にNoctrixの買収を完了し、年間配当を13%増の1株あたり2.40ドルに引き上げたほか、ウィリアム・ブレア・グロース・ストック・カンファレンスにおいて、第4四半期に少なくとも2億ドルの自社株買いを実施する見通しを示し、2027会計年度の年間自社株買い額が8億ドル超となることを確認した。

TIKRでResMed株のGLP-1治療遵守率データや予想修正情報を無料で追跡 →

アナリストはRMD株の「買い」評価を維持、33%のディスカウントを背景にEPS成長を根拠とする

ウォール街は、ResMed株の2026年6月四半期の正常化EPSが約2.87ドルとなり、2027年6月までに約3.12ドルまで上昇すると予想しており、19人のアナリストのうち9人が、現在の株価197ドルに対して「買い」または「アウトパフォーム」の評価をつけています。

この四半期ごとの推移は、1年前の1株当たり利益2.55ドルから、直近の2026年3月期の2.86ドルを経て、2026年12月期には約3.05ドル、2027年6月期には約3.12ドルへと上昇する見通しであり、 各段階は、経営陣が2030年まで維持することを約束している事業レバレッジを反映している。

アナリスト予想の平均目標株価261ドルは、現在の株価197ドルを約33%上回っており、6月24日時点で終値に対する目標株価倍率は132.6%に拡大している。これは、アナリストの確信度と市場価格との間に生じている乖離の拡大を反映している。

「ホールド」派の主張の焦点は、イーライ・リリー社の「ゼップバウンド」を含む、OSA(閉塞性睡眠時無呼吸症候群)に対するGLP-1製剤のみの承認が、同社の210万人の患者データセットではまだ大規模に把握しきれていない程度の規模で、新規患者をCPAP治療の開始から遠ざけてしまうかどうかという点にある。

市場関係者の未解決の疑問は、GLP-1治療を受ける患者層が拡大する中で、2027会計年度のマスクおよび付属品の成長率が二桁を維持できるか、あるいは機器構成の変化により、現在の予想の前提となっている新規患者1人当たりの収益が減少するかどうかという点にある。

ResMed、BSXおよびMDTをEPSでリード、その差は拡大の一途をたどる

2026年3月四半期におけるResMed株の正規化EPSは2.86ドルで、ボストン・サイエンティフィック(BSX)の0.79ドルを3.6倍上回り、メドトロニック( (MDT)の1.54ドルをほぼ1.9倍上回っており、この差は過去3四半期にわたり一貫して拡大し続けている。

2027年6月までの予想では、RMDは3.12ドル、BSXは0.92ドル、MDTは1.44ドルに達すると見込まれており、これは収益格差が縮小するどころか、さらに拡大することを意味している。

2026年時点でレスメッド株は割安か? TIKRの276ドルモデルが示す41%の上昇余地

TIKRの中位シナリオモデルでは、2030年6月までにResMedの株価は約276ドルになると評価されており、これは現在の株価197ドルから約41%のトータルリターン、つまり4年間で年率約9%の上昇率を意味します。

この41%のリターン見通しは、第3四半期の決算説明会で定量化された需要の原動力に基づいています。すなわち、GLP-1とPAPの両方の処方箋を持つ210万人の患者が、治療開始率を約11%高め、3年間にわたり再処方率を6%以上高めて維持するというものです。

3億4,000万ドル規模のNoctrix買収は、同じDMEチャネルおよび睡眠専門医の処方基盤を通じて成長のベクトルを追加し、米国におけるむずむず脚症候群の患者1,700万人をターゲットとしています。また、計画されている年間8億ドル超の自社株買いは、ResMedが現在から2030年までに達成するあらゆる成長をさらに加速させるでしょう。

TIKRによるResMedの276ドルという中位ケースモデルが公開されています。TIKRで無料で独自の企業価値評価を作成しましょう →

ResMed Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ResMed Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかが分かります。

無料のウォッチリストを作成すれば、ResMed Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。