アムジェンの主要指標:

- 52週間の値幅:269.77ドル~391.29ドル

- 直近の株価:351.43ドル(2026年6月24日終値時点)

- 時価総額:約1,900億ドル

- アナリスト予想平均目標株価:約353ドル

- NTM PER:15.5倍

- 直近12ヶ月(LTM)の純負債/EBITDA倍率:2.64倍

- 配当利回り:2.9%

- 2026年第1四半期の非GAAPベース1株当たり利益(EPS):5.15ドル(前年同期比5%増)

- 2026年第1四半期のフリーキャッシュフロー:15億ドル(前年同期比50%増)

多くの投資家は、ある銘柄が本当に割安なのか、それとも割高なのかを判断できません。TIKRのプロ仕様のバリュエーションツールを使えば、6万銘柄以上について、データに基づいた明確な答えを無料で得ることができます →

アムジェンは4年間で売上高を260億ドルから370億ドルへと拡大しました。予想によれば、これはまだ始まりに過ぎないとのことです

アムジェン社(AMGN)はここ数年、大型バイオテック企業の中でも特に複雑な変革の一つを推進してきました。それは、ホライゾン・セラピューティクス社に対する280億ドルの買収を吸収し、従来のブロックバスター製品におけるバイオシミラーによる売上減少に対処しつつ、同時に、がん、希少疾患、炎症の各分野で新たなフランチャイズを構築することです。 その変革がどのように進んだかを最も明確に示すのが、売上高の推移グラフだ。

総売上高は2021年の260億ドルから2025年には368億ドルへと増加したが、その過程では実質的な逆風を乗り越えてきた。 2026年第1四半期には、バイオシミラーが世界的に発売されたことでプロリアの売上高が34%減少し、また「インフレ抑制法」に基づくメディケア・パートDの価格設定が発効したことで、エンブレルの売上高は37%減少した。

これらは経営陣がかなり前から予告していた計画的な減少であり、新しい事業分野がその減少分を十分に補って余りあるほどです。

売上高を押し上げ続けているのは、従来の主力製品ではめったに見られない成長率を示す、幅広い新製品群である。UPLIZNAは第1四半期に前年同期比188%増、肺がん治療薬のIMDELLTRAは219%増を記録した。

コレステロール治療薬「Repatha」は34%の伸びを記録しました。ロバート・ブラッドウェイCEOは第1四半期の決算説明会で、16のブランドが少なくとも2桁の成長を達成したと述べました。コンセンサス予想では、売上高は2026年に約380億ドル、2030年までに約430億ドルに達すると見込まれています。

ウォール街が銘柄の格付けを引き上げるまさにその瞬間――市場全体が追随する前に、TIKRでアナリストの格付け変更をリアルタイムで無料で追跡しましょう →

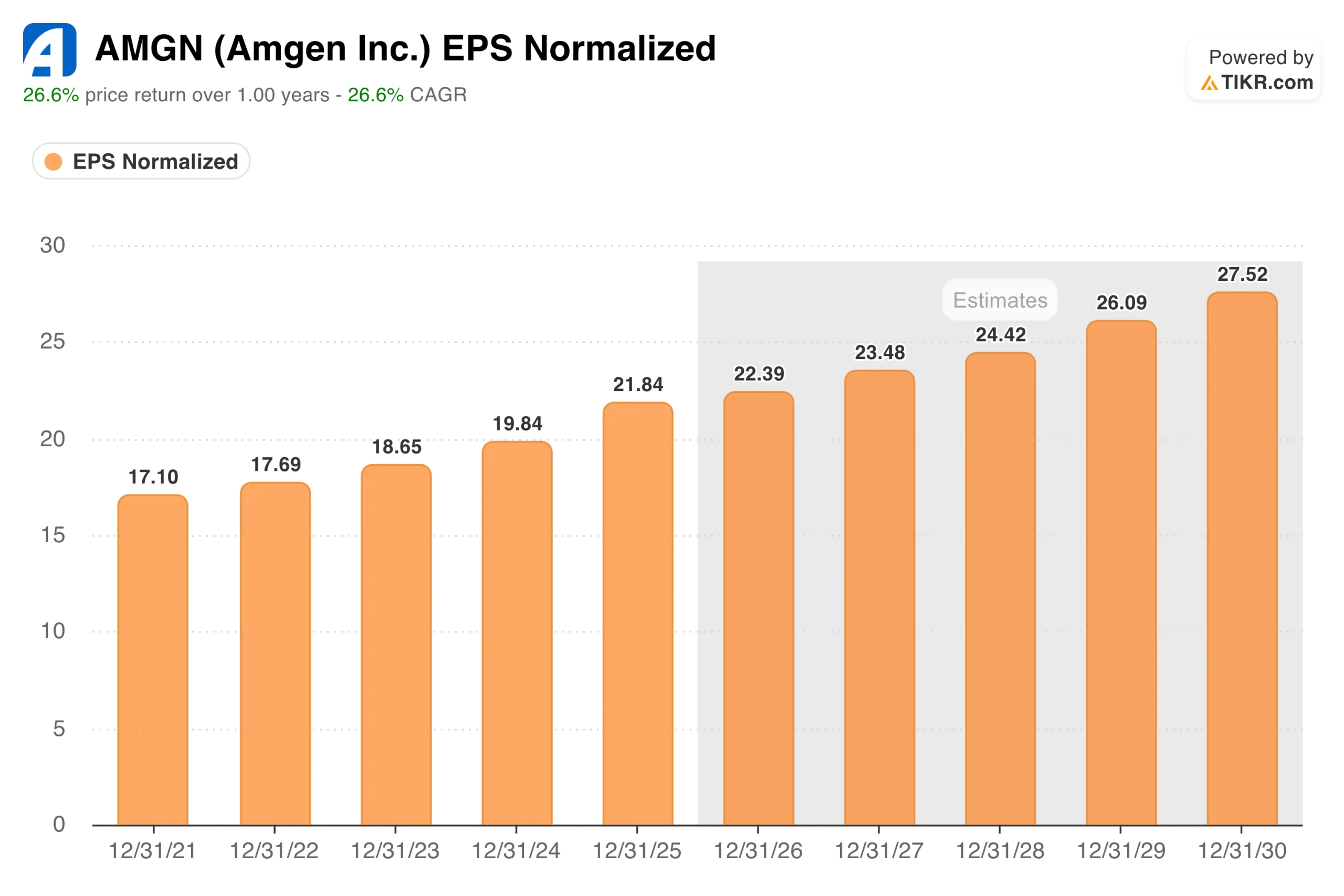

4年間で17ドルから22ドルへ:見出しが芳しくなくてもアムジェンの収益が堅調な理由

1株当たり利益(EPS)のチャートは、その裏側を物語っている。正常化後の利益は、2021年の17.10ドルから2025年には21.84ドルへと増加した。これは、ホライゾン社の統合、バイオシミラーによる逆風の強まり、買収債務による金利負担の増大といった局面を乗り越え、途切れることなく上昇を続けたものである。2026年第1四半期の非GAAPベースのEPSは5.15ドルとなり、前年同期比5%増で、コンセンサス予想を上回った。2026年通期のガイダンスでは、非GAAPベースのEPSを21.70ドルから23.10ドルと見込んでいる。

こうした収益の背景にある利益率の動向を理解しておく価値がある。第1四半期の非GAAP営業利益率は45.3%で、前年同期比でほぼ横ばいだった一方、ホライゾン社から買収した資産の償却費が減少に転じたことで、フリーキャッシュフローは50%増の15億ドルとなった。

パイプラインの最新情報や規制関連のニュースが報道の中心を占める時期であっても、同社は多額の現金を生み出している。注目すべき点として、FDAは4月、年間売上高が約5億ドルの希少疾患治療薬「TAVNEOS」の承認取り消しを提案した。

アムジェンはデューク臨床研究所に依頼し、臨床試験データの独立した再評価を行わせており、この決定に対して異議を申し立てる予定だ。これは投資判断を変えるような事象ではないが、投資家が注視している現実的な懸念材料である。コンセンサス予想では、2030年までに1株当たり利益(EPS)が28ドル前後になると見込まれている。

TIKRモデルが示すアムジェンの今後の見通し

来期予想利益(NTM)の約15.5倍という水準で、アムジェンの株価は大型バイオテック同業他社に比べて実質的な割安感を持って取引されており、ウォール街の平均目標株価である約353ドルは、実質的に現在の株価水準と一致している。このほぼ横ばいの予想上昇余地は、市場がマリタイドのデータを待つ中、アナリストの姿勢が概ね中立であることを反映している。 TIKRの中位シナリオモデルは、より長期的な視点に立っています。

ミッドケースの目標株価は1株あたり約467ドルで、これは現在の株価から約33%のトータルリターン、あるいは今後4.5年間で年率換算約6.5%の上昇率を意味する。 このモデルは、年間売上高成長率を約3%、純利益率を35%近くと想定しており、これは過去の推移と一致するものであり、マリタイドの成功に大きな評価を加えていない。

ハイケースでは約680ドルに達する。ローケースでも485ドル近辺となり、今日の取引レンジを上回っている。

MariTideは、これらのシナリオのいずれもが完全に捉えきれない変数である。これは、GLP-1受容体を活性化すると同時にGIP受容体を遮断する月1回または四半期1回の注射薬であり、リリー社のZepboundやノボノルディスク社のWegovyよりも投与頻度がはるかに少ないにもかかわらず、持続的な減量効果をもたらすように設計されている。

第2相試験では、52週間で最大20%の平均減量が確認されたものの、さらなる成果を期待していた投資家を失望させ、そのギャップが株価を最高値圏から遠ざけています。MARITIMEプログラムの第3相試験データは2027年までに発表される見込みです。

現在この株を購入する投資家は、実質的に、適正な株価収益率で、持続的なキャッシュフローを生み出すバイオテック企業を保有することになり、今後18ヶ月間に肥満治療分野で発表される最も重要な臨床結果の一つに対する有意義なオプションを手にすることになる。

アムジェン社に投資すべきか?

アムジェンへの投資判断は、マリタイドの成功に依存するものではない。既存事業は売上高を着実に伸ばし、利益を確実に積み上げ、過去10年間にわたり年率約12%で成長してきた約3%の配当を支えるのに十分なキャッシュを生み出している。予想PERが約15.5倍であることを考慮すれば、この組み合わせは割高ではない。

マリタイドは、その上に乗った「オプション」のような存在だ。2027年までの第3相試験データが、週1回投与のGLP-1製剤に対して競争力のある減量効果を示せば、現在の株価は後から見れば大幅な割安だったと評価されるだろう。

仮に結果が期待外れだったとしても、中核事業がある限り、現在の株価水準に近い価格でも保有する価値は十分にあります。この非対称性こそが、現時点でアムジェンを真剣に検討する価値がある理由です。

シナリオの前提条件や過去のバリュエーション倍率を含む、AMGNのTIKRモデル全文をご覧ください。 TIKRでアムジェン株の独自のバリュエーションを無料で作成する →

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど…新たな投資機会が見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!