主な収穫

- 過去最高の効率性 カイシャ・バンク(CABK)の2025年第3四半期の有形株主資本利益率(RoTE)は、急増する保険収入に牽引され、17%という驚異的な数値を記録した。

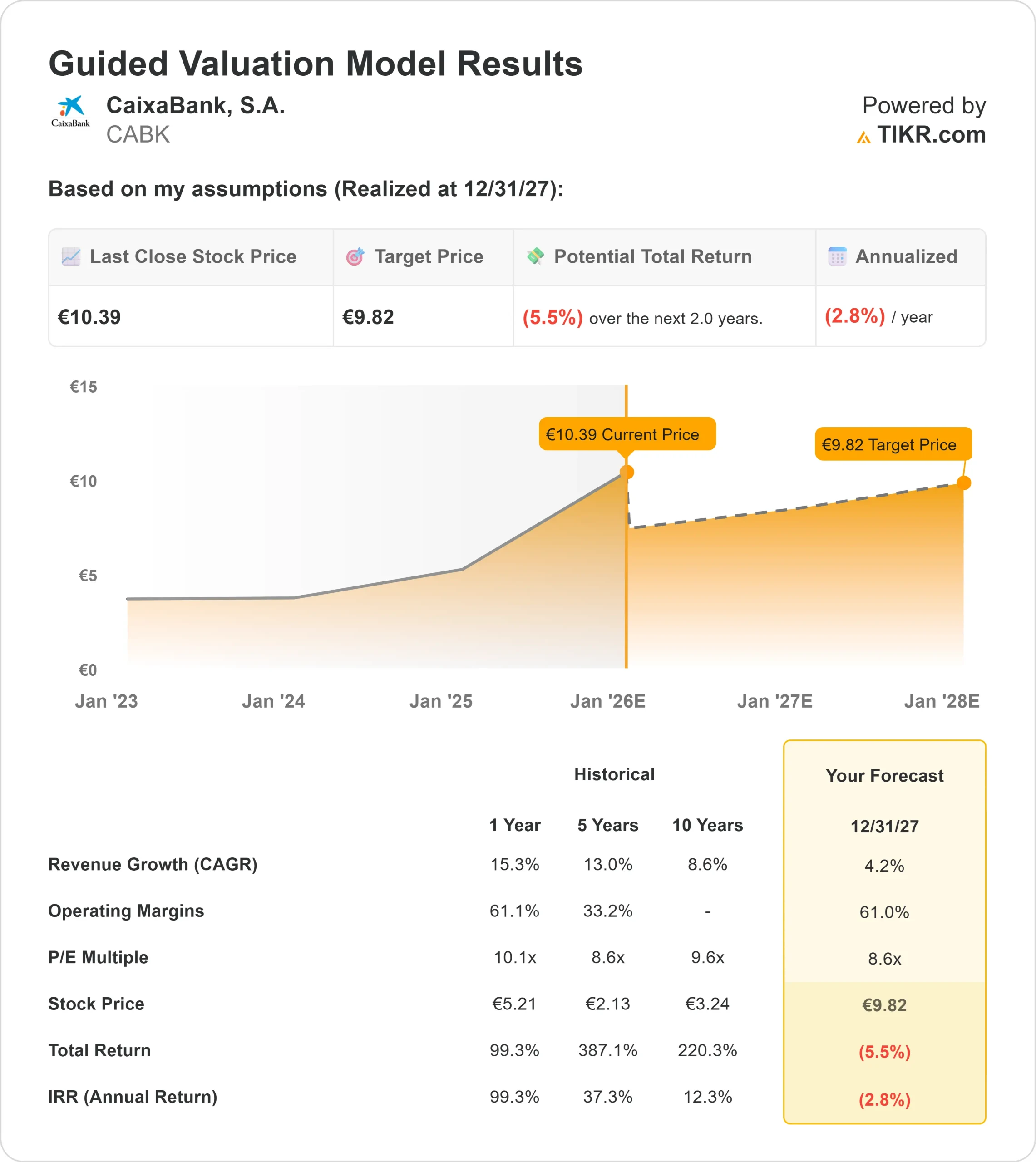

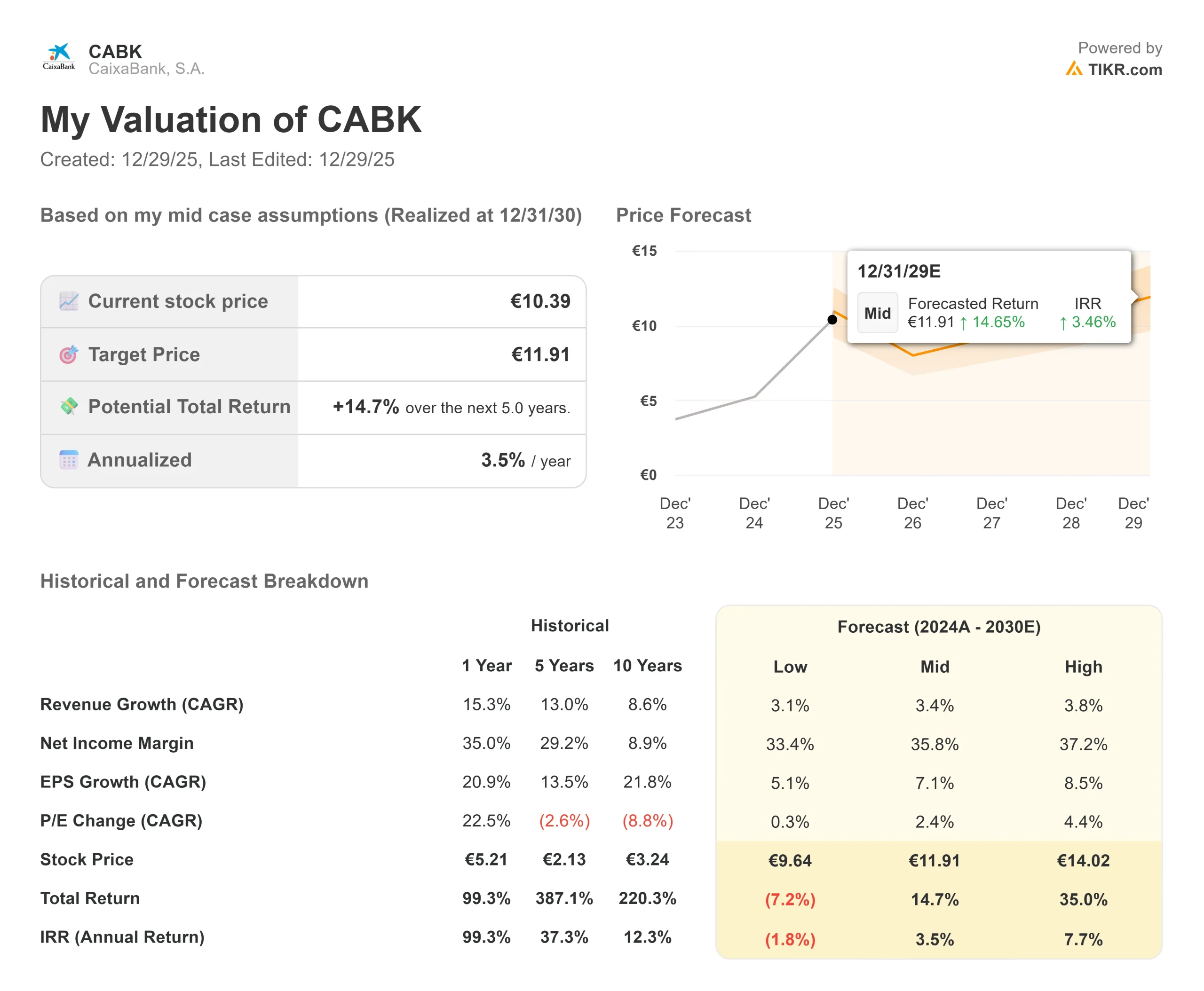

- 価格予測:2030年12月までの目標株価は1株当たり11.91ユーロ。

- 期待リターン:このターゲットは、当社のミッドケース・シナリオでは年率3.5%の安定したリターン(IRR)を意味する。

- キャピタル・リターン・マシン経営陣は7回目の自社株買いプログラムを発表し、配当は方針範囲の最大値を維持している。

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

カイシャ・バンク(CABK)の株価は過去1年間で2倍に上昇し、現在の水準は10.39ユーロだ。

成長と変革という同行の「2本柱」戦略は、目に見える成果を上げている。ゴンサロ・ゴルタサル最高経営責任者(CEO)は最近、同銀行が今年スペインで40万人の新規顧客を獲得し、スペインの人口を大幅に上回るペースで顧客基盤を拡大したことを明らかにした。

さらに、カイシャバンクは現在、顧客の72%が主要取引銀行として利用しており、これは国内の同業他社をはるかにしのぐ浸透度である。

スペイン経済の成長率は2.9%で、ユーロ圏を上回っており、カイシャ・バンクは、弾力的な貸出利ざやと記録的な低リスク・コストという「ゴルディロックス」環境から恩恵を受けるユニークな立場にある。

アナリストによるカイシャバンク株の成長予測と予想を見る(無料) >> (英語のみ

CABK株のモデルによる評価

私たちは、40.4%という圧倒的な顧客浸透率と、保険およびウェルス・マネジメントにおける市場をリードするポジションを加味して、カイシャ・バンクの潜在力を評価しました。

収益成長率(CAGR)4.2%、営業利益率61.0%の持続を予測し、短期ガイドモデルでは2027年の目標株価9.82ユーロ、長期ガイドモデルでは2030年の目標株価11.91ユーロを予測しています。

これは出口PER倍率を8.6倍と仮定したもので、金利がやがて安定するにつれて評価倍率が保守的に正常化することを反映している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、CABK株に使用したものである:

1.収益成長率(CAGR):4.2

カイシャ・バンクは、保険料が13%増、サービス料が5%増と、スペインにおける圧倒的な地位を通じて力強い成長を達成している。72%の顧客にとって主要な銀行であることは、利益率の高いプロテクション商品のクロスセリングの強力な原動力となっている。

同行は、今年の新規顧客の半数を獲得した「イマジン」デジタル・ブランドの勢いを期待している。このように利益率の高い手数料収入に重点を置くことで、当行は国内の同業他社よりも金利変動の影響を受けにくくなっている。

当グループは、優れた顧客浸透率と、市場をリードする保険およびウェルス・フランチャイズを通じた収益分散の成功を反映し、4.2%の業績予想を採用した。

2.営業利益率61.0%

カイシャ・バンクは、合併統合の成功と非常に効率的なコスト構造に牽引され、過去最高となる17%のRoTEを達成した。その巨大な規模により、40.4%の市場浸透率で技術投資を償却することができる。

イマジン」ブランドによるデジタルトランスフォーメーションは、意欲的な戦略的成長の柱に資金を供給する一方で、利益率の維持を支えている。過去最低のリスク・コストは、好調なスペイン経済の中で収益性をさらに保護している。

経営陣は、オペレーショナル・レバレッジと積極的な資本規律を通じて持続可能なマージンを目標とし、7期連続の自社株買いを実現している。

3.出口PER倍率:8.6倍

CABKの株価は、最も安定した収益プロフィールを持つスペインで最も質の高い銀行としての地位を反映し、プレミアム倍率で取引されている。

私たちは、安全マージンを確保するため、ピーク時のPER 12.5倍よりやや低い8.6倍の出口PERを想定している。

保険事業のフランチャイズと「トータル・リターン・マシン」としての地位による長期的な利点は、株数が減少するにつれて魅力的なバリュエーションを支えるはずである。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築しよう(無料!)>>>>。

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのCABK株式のさまざまなシナリオは、長期的な評価に対するさまざまな経済環境の影響を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:急激な景気後退がスペインを襲い、信用減損が急増した場合 → 年間リターン-1.8%。

- ミッドケース:銀行が17%のRoTE目標を達成し、自社株買いを継続した場合 → 年率3.5%のリターン。

- ハイケース:スペインの「ソフトランディング」が続き、保険の浸透が深まった場合 → 年間リターン7.7%。

アナリストがCABK株について今どう考えているかを見る (TIKRで無料) >>)

CaixaBankの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!