BBAI株の主要統計データ

- 52週レンジ~2.41ドルから5.50ドル

- 現在の株価: $4.38

- ストリート平均ターゲット: ~$6

- TIKRの目標株価 (中位):~$8

- TIKRの年率IRR (Mid):年率 ~14

- 2026年第1四半期 売上高: $34.4M (前年同期比ほぼ横ばい)

- 2026年第1四半期の売上総利益率:34.0%(前年同期の21.3%から上昇)

- 2026年度売上高ガイダンス:1億3,500万~1億6,500万ドル

- 現金および投資$431.5M

- 受注残:2億8190万ドル

TIKRの新しいバリュエーション・モデルを使って、BBAIのようなお気に入りの銘柄を5年分のアナリスト予測で評価する(無料) >>>> (英語のみ

BigBear.aiの実際の事業内容と防衛AIテーマが重要な理由

BigBear.ai(BBAI)は、国家安全保障機関、防衛請負業者、旅行・貿易分野の政府顧客にAIを活用した意思決定インテリジェンスを提供している。具体的には、諜報機関が大量のセンサーデータを処理するのを支援したり、税関当局が貨物のリスクを特定するのを支援したり、軍司令官がより迅速な意思決定のために情報を統合するのを支援したりするAIシステムの構築と配備を意味する。

米国防総省がその業務全体でAIの導入を加速させることを明言しており、同盟国の政府もこれに追随しているように、このテーマは実に説得力がある。BigBear.aiにとっての課題は、市場が存在するかどうかではない。この特定の企業が、市場において重要なシェアを獲得するのに十分なだけの一貫した業績を上げられるかどうかということだ。

ここ数年の財務状況は一様ではないため、この違いは重要だ。

BBAI株のヒストリカルおよびフォワード予想を見る(無料です!) >>

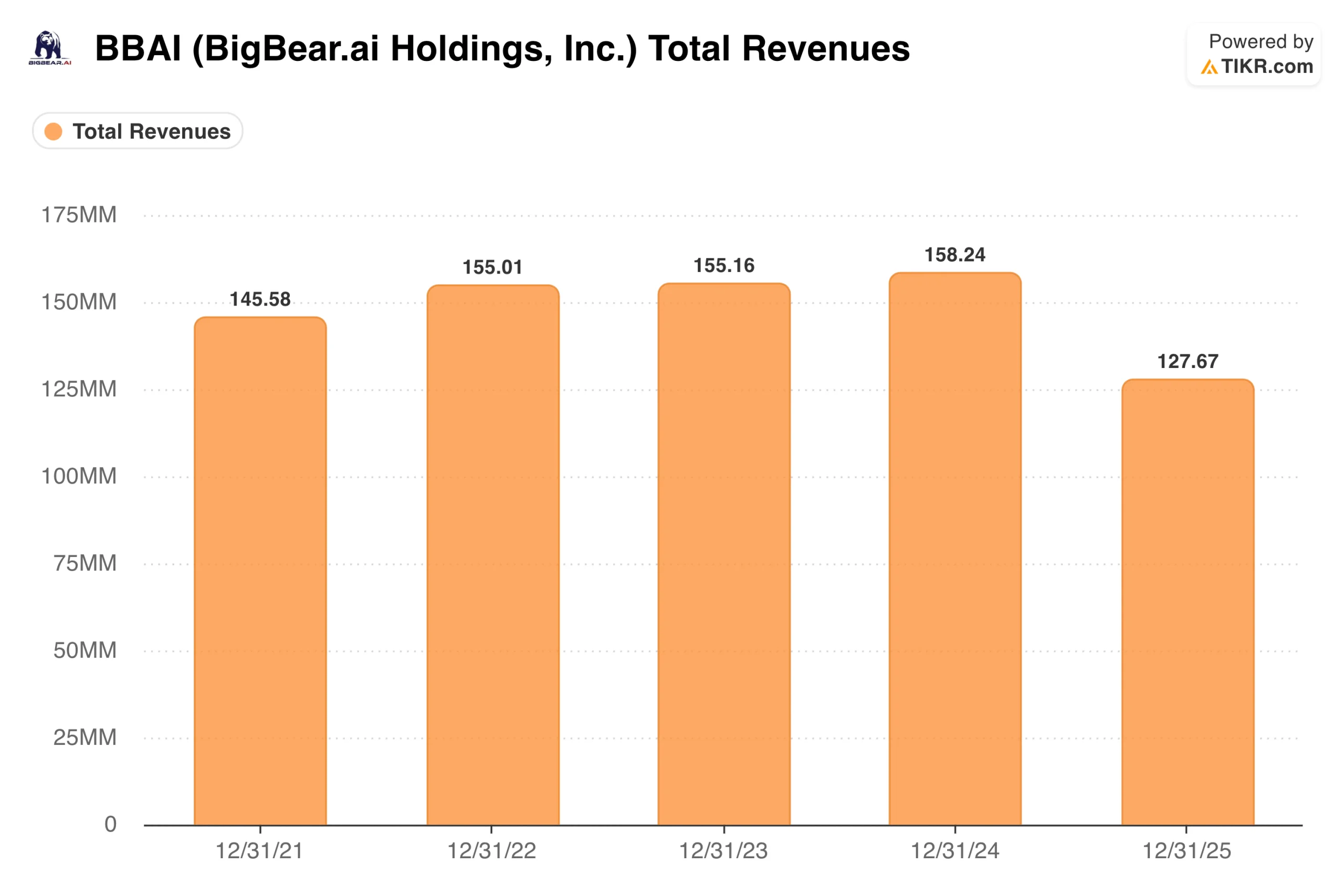

売上高の減少からわかること

売上高は2021年から2024年までほぼ横ばいで、1億4500万ドルから1億5800万ドルの狭い範囲で推移した。そして2025年には1億2767万ドル(約19%減)まで落ち込んだ。この数字は単独では憂慮すべきもので、株価が圧力を受けている主な理由だ。

文脈が重要だ。2025年第4四半期の売上高は2024年第4四半期に比べ38%減少したが、これは主に陸軍プログラムの数量が減少したためである。これは契約時期の問題であり、構造的な競争力の低下ではない。2024年の収益を牽引した陸軍プログラムは完了し、すぐには代替されなかった。政府との契約は本質的に不安定なものであり、これは連邦政府の仕事に集中する会社を所有することの中核的なリスクのひとつである。

経営陣は2026年通期の売上高ガイダンスを1億3,500万~1億6,500万ドルとした。2026年第1四半期は3,440万ドルで、このレンジを達成するには後半に大幅な加速が必要である。第1四半期の受注残は14%増の2億8,190万ドルで、これには5,300万ドルの単独受注が含まれている。

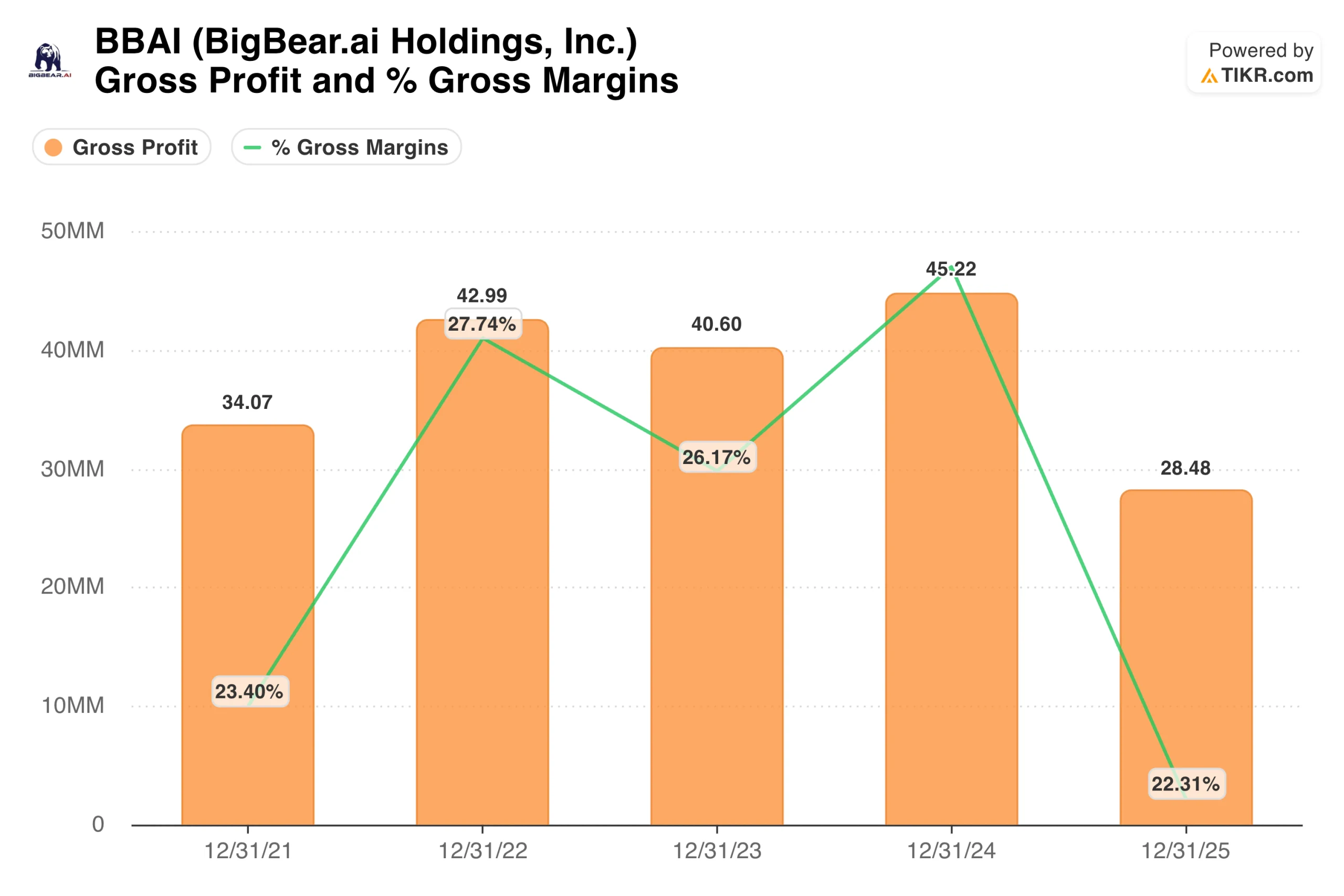

売上総利益率チャートが最も重要なビジュアルである理由

売上総利益率チャートは、一貫性のないユニットエコノミーのビジネスを示している。利益率は2021年の23%から2022年には28%近くまで拡大し、2023年には26%まで落ち込み、2024年にはおよそ29%に達したが、利益率の低い陸軍プログラムの仕事がミックスを支配したため、2025年には22%まで急低下した。

このチャートではまだわからないのは、2026年第1四半期に何が起こったかである。2026年第1四半期の売上総利益率は34.0%で、2025年第1四半期の21.3%から上昇した。これは、アスク・セージの利益率の高いGenAIプラットフォームと製品によるボリュームの増加によるものだ。これは1四半期で1,278ベーシスポイントの改善である。

これは投資テーゼにとって最も重要なシグナルである。2025年12月に買収したAsk Sageは、政府および国家安全保障のユースケース向けに特別に設計されたジェネレーティブAIプラットフォームである。そのソフトウェアの経済性は、2025年を定義したサービス偏重の陸軍プログラム業務よりも有意義に優れている。

BBAIがコアビジネスを安定させながらアスク・セージの収益基盤を拡大し続けることができれば、売上総利益率の軌道は改善し続けるはずだ。1億5,000万ドルの収益で30%以上の粗利益率を維持する事業は、2025年の年間数字が示唆するものとは根本的に異なる提案である。

アナリストが今BBAI株についてどう考えているかを見る(TIKRで無料) >>)

TIKRモデルが現在価格で示唆するもの

TIKRモデルは、ミッドケースで1株当たり8ドル程度をターゲットとしており、約5.6年間で、約84%、年率約14%のトータルリターンを意味する。このモデルでは、年率2%程度の収益成長を用いているが、これは経営陣自身の2026年ガイダンスが示唆するよりも実際には保守的である。予想期間中、純利益マージンは大幅なマイナスを維持するため、リターン は、市場が最終的に収益基盤を再評価する際の倍率の拡大によってほ ぼ完全にもたらされることになります。

ローケースは約6ドルをターゲットとし、年間成長率はおよそ4%。ハイケースは年率約10%で約10ドルに達する。この幅の広さは、契約獲得が安定的な経常収益に転換するかどうか、また利益率改善ストーリーが維持されるかどうかについての真の不確実性を反映している。

モデルにはない重要な数字がある:BigBear.aiは2025年に4億6,200万ドルの現金と投資を終え、負債を90%以上削減した。年間1億2,800万ドルの収益を上げている企業にとって、このキャッシュポジションは相当なものだ。短期的な希薄化と資金調達のリスクを排除し、経営陣が財務上の苦境に陥ることなく、Ask SageとCargoSeerのプラットフォームに投資する柔軟性を与えている。

BBAIのケース:防衛AIの追い風、バランスシートのリセット、マージンの変転

バランスシートの転換は現実だ。1年前、BBAIは多額の転換社債を抱え、株式へのオーバーハングを生み出していた。その債務は転換または清算された。BBAIは現在、4億ドルを超える現金と比較的小さな負債を抱えており、リスク・プロファイルは大きく変化している。

2026年第1四半期に売上総利益率が34%に拡大したことは、アスク・セージの買収が経営陣の言葉通り、利益率の高いソフトウェアに収益構成をシフトさせていることを示す初期の証拠である。このミックスシフトが続けば、損益分岐点への道は遠い希望ではなく、正当なシナリオとなる。ケビン・マカリーナン最高経営責任者(CEO)は、第1四半期の契約獲得額が約7,500万ドルであったことについて、「国家安全保障、貿易、旅行という2つの市場は、私たちがレーザーフォーカスでサービスを提供し続けることが正しいという私たちのテーゼを実証している」と述べた。

そして、世俗的な背景は依然として良好である。政府AIへの支出は増加しており、BBAIはアクセス困難な政府機関との既存の関係基盤を持っている。

リスク集中、継続的な損失、うまくいかなければならないこと

収益の集中は主要なリスクである。2024年のピークと2025年の谷の両方を牽引したのは、一握りの大型政府契約だった。縮小する陸軍プログラムが同等の仕事で代替されなければ、2026年のガイダンスレンジを達成するのは難しくなり、業績は失速する。

損失は大きく、すぐには消えない。四半期の売上高が3,440万ドルで、純損失が5,680万ドルということは、4億3,100万ドルの準備金があったとしても、最終的に問題となる割合で現金を消費していることを意味する。黒字への道には、収益の拡大とマージンの持続的改善の両方が必要であり、契約時期が本質的に予測不可能なビジネスでは、その両方が必要である。

また、2026年の収益ガイダンスは心強いものではあるが、下半期の強力な実行が必要である。第1四半期が3,440万ドルということは、ガイダンスの下限に到達するためには、残りの3四半期はそれぞれ平均3,400万ドル程度が必要ということになる。経営陣のバックログの伸びと契約獲得は、それが達成可能であることを示唆しているが、それはまだ起こっていない。

BBAIは4.38ドルで買う価値があるか?

BigBear.aiは、すべての投資家のための銘柄ではない。BBAIは、採算が取れる前であり、収益が集中し、政府との契約環境の中で事業を展開している。

このデータが示すのは、2025年に財務基盤のリセットに費やした企業であることだ。バランスシートを整理し、利益率の高いソフトウェア機能を獲得し、痛みを伴うが契約特有の収益減少を吸収した。2026年第1四半期の売上総利益率が34%に跳ね上がったことは、リセットが功を奏していることを示す最も明確な証拠である。

TIKRのミッドケースである約8ドル、年率約14%は、この仮説が奏功すれば魅力的なリターンである。モデルにおける結果の幅の広さは、正直なところ、状況の真の不確実性を反映している。

リスクを理解し、数年の時間軸を持ち、防衛AI支出サイクルが本物であると信じる投資家にとって、現在の価格は、ビジネスモデルが静かに改善するかもしれない時点で、正当なテーマへのエクスポージャーを提供する。収益の見通しと安定したキャッシュフローを必要とする投資家にとって、BBAIは適切な銘柄ではない。

アナリストによるBBAI株の成長予測と目標株価を見る(無料!)>>>。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!