主な要点

- アクソン・エンタープライズ(AXON)の2026年第1四半期の売上高は前年同期比34%増の8億700万ドルとなり、アナリスト予想を上回るとともに、通期の売上高成長率見通しを上方修正した。

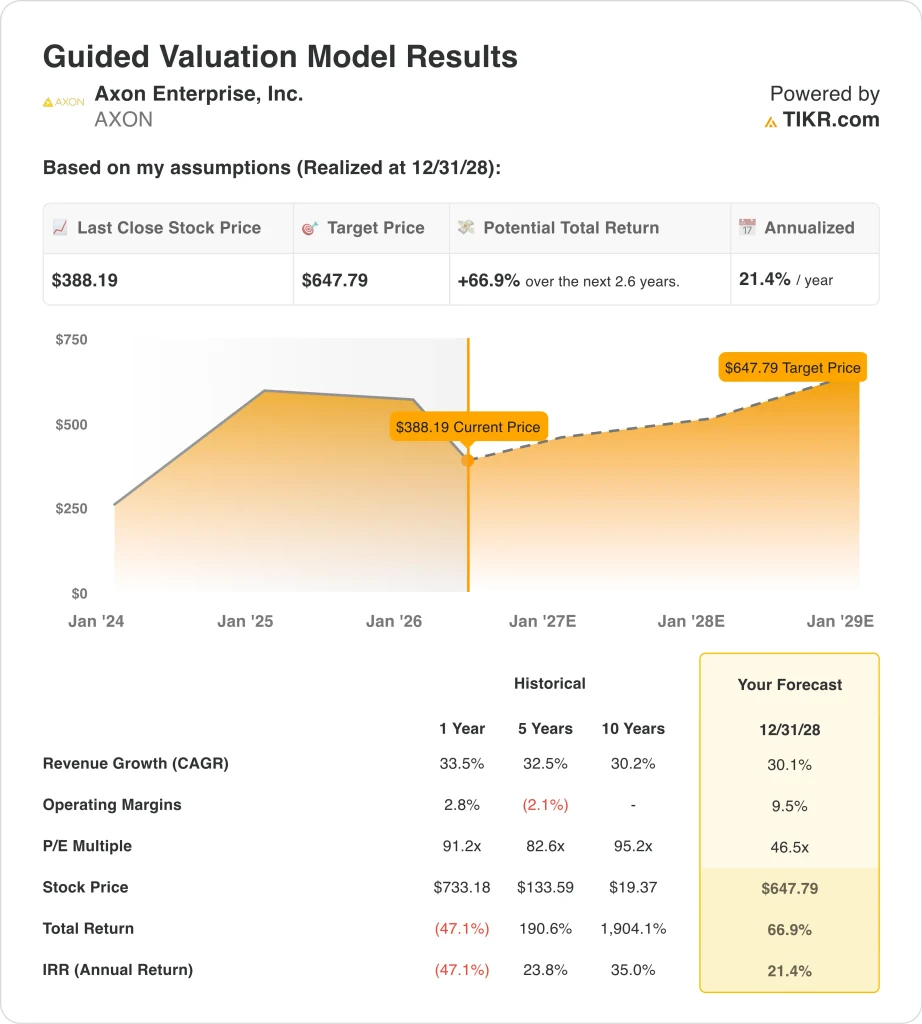

- アクソンの株価は、52週高値886ドルから約46%下落し、約388ドルで取引されている。 アナリストは、約662ドルのコンセンサス目標価格を維持している。

- AXONの株価は、2028年12月までに一株あたり388ドルから648ドル程度まで上昇する可能性がある。

- これは、約67%のトータルリターンと約21%の年率リターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アクソンエンタープライズ (アクソン)は5月7日、2026年第1四半期決算を発表した。売上高は前年同期比34%増の8億700万ドルとなり、アナリスト予想を上回った。純利益は1億6900万ドルに増加した。経営陣はその後、ソフトウェアとセキュリティ機器の需要が予想を上回ったことから、通期の増収見通しを上方修正した。

同社は、法執行機関や企業顧客向けにTASER装置、ボディカメラ、クラウドベースのソフトウェアを製造している。Evidence.comはAxonのデジタル証拠管理プラットフォームで、全国の警察機関で利用されている。

ソフトウェアのサブスクリプションは、高いスイッチングコストで経常収益を生み出す。また、2025年第4四半期の売上高は前年同期比39%増の7億9700万ドルと好調で、2026年に向けて一貫した勢いを示している。

Axonは4月のAxon Week 2026ユーザーカンファレンスでリアルタイムAIツールを初公開した。これらのツールは、ボディカメラをクラウドワークフローや証拠管理システムに接続する。しかし、TDコーウェンは4月上旬、決算前の目先の株価低迷を理由に目標株価を引き下げた。しかし、第1四半期の業績が上振れし、ガイダンスが引き上げられた後、投資家の見方は急速に変化し、株価は急上昇した。

アクソンの株価は、52週前の高値886ドルを約46%下回っている。 そのため、現在の株価とアナリストがフェアバリューと見ている662ドル前後との間には大きなギャップが存在する。 投資家は、AIツールがより迅速なソフトウェア導入と利益率改善を促進できるかどうかに再注目している。

AIプラットフォームとクラウドエコシステムが拡大し続ける中、アクソンエンタープライズ株が2028年まで強力な複利リターンをもたらす可能性がある理由は以下の通りだ。

AXON株のモデルによる分析

当社は、同社のAIツールの拡大、法執行機関との契約の深化、クラウドベースの証拠管理プラットフォームの成長に基づき、Axon Enterprise株の上昇ポテンシャルを分析した。

年間収益成長率約30%、営業利益率約10%、正規化PER倍率約47倍という予測に基づき、アクソンエンタープライズ株は1株当たり388ドルから約648ドルまで上昇する可能性があるとモデルは予測している。

これは、今後2.6年間で約67%、年率換算で約21%のトータルリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、AXON株で使用したものである:

1.収益成長率30.1%

アクソンの2026年第1四半期の売上高は、前年同期比34%増の8億700万ドルだった。これはアナリスト予想を上回り、ハードウェアとソフトウェアの両製品に対する継続的な需要を示している。経営陣は、ソフトウェアとセキュリティデバイスの好調な勢いを受け、2026年度のガイダンスを引き上げた。

アナリストのコンセンサス予想に基づき、年間売上高成長率を約30%とした。これは、クラウドソフトウェアのサブスクリプションにおけるアクソンの持続的な勢い、TASERとカメラ設置の拡大、法執行機関や企業顧客にわたる新しいAI製品の発売を反映している。また、同社の2年間の売上高年平均成長率(CAGR)は約30%で、この数字とほぼ一致している。

つまり、この成長率は近い将来の現実的な実行を反映している。また、アクソンの政府契約のバックログは、将来の収益ストリームに意味のある可視性を提供します。30%という前提は、現在のアナリストのコンセンサスと観察可能なビジネストレンドに十分な根拠がある。

2.営業利益率9.5%

アクソンの直近12ヶ月のEBITマージンは0.3%程度だが、売上総利益率は60%程度と高い。EBITマージンの低さは、多額の研究開発費、AI開発投資、国際展開コストを反映している。しかし、ソフトウェアとクラウドの収益は、ハードウェアよりも構造的に高いマージンをもたらす。

アナリストのコンセンサス予想に基づき、営業利益率を10%程度とした。これは、アクソンが総売上高に占めるソフトウェア・ミックスをうまく成長させることを想定している。また、経営陣が投資規律を維持しながら、AIツールとエンタープライズ・セキュリティ事業を拡大することを前提としている。

売上総利益率が60%であることから、アクソンは基礎となる経済性が高い。そのため、利益率の高いクラウドソフトウェアが売上に占める割合が大きくなれば、営業利益率の改善が実現するはずだ。2026年に発売されるAIツールは、市場が予想するよりも早くこのシフトを加速させる可能性がある。

3.出口PER倍率:46.5倍

アクソンは現在、今後12ヵ月間のPERが約46倍で取引されている。これは、高い収益成長と長期的なマージン拡大に対する投資家の期待を反映している。経常的なソフトウェア収益を持つ高成長の公共安全テクノロジー企業は、通常プレミアム倍率を要求する。法執行機関のハードウェアとソフトウェアにおけるアクソンの優位性が、このプレミアムを支えている。

アナリストのコンセンサス予想に基づき、正規化PER倍率を約47倍に維持した。これは、Axonのユニークな競争上のポジショニングと、中核市場における参入障壁の高さを反映している。法執行機関は、全面的な導入後にテクノロジー・プロバイダーを変更することはめったにないため、強力な収益耐久性を生み出している。

倍率は、成長率が緩やかになるにつれて若干の圧縮を織り込んでいる。しかし、アクソンの拡大するAIスイートと成長する企業セグメントは、プレミアム評価の継続的な裏付けとなる。また、継続的な契約獲得は、収益基盤の長期的な耐久性を実証している。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

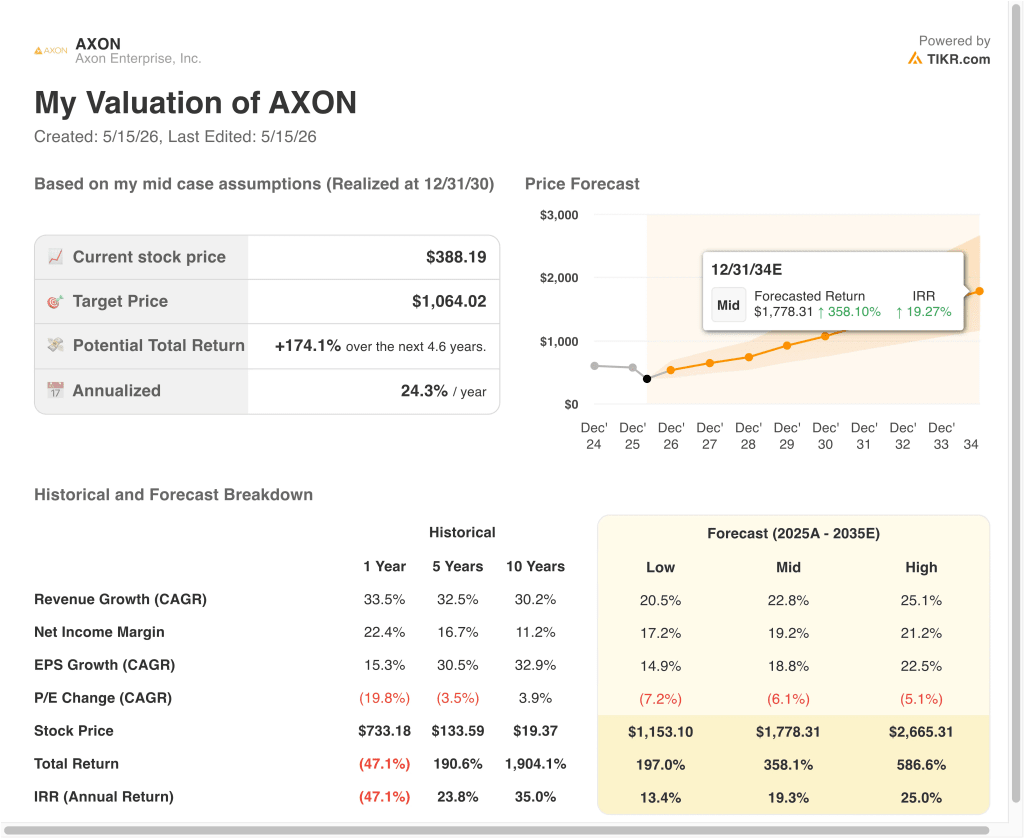

2034年までのAXON株式のさまざまなシナリオは、ソフトウェアの収益化、AIの採用率、マージンの拡大に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低位ケース:ソフトウェアの成長が不調に終わり、マージンの拡大も停滞、AIと企業への導入も鈍化 → 年間リターンは13%前後

- ミッドケース:AIツールにより、プラットフォーム全体で持続的な高い収益成長と一貫したマージン改善が実現 → 年間19%程度のリターン

- ハイケース:急速なAIの収益化、加速する企業契約の獲得、国際的な事業展開により、予想を上回る好業績を達成 → 年間25%前後のリターン

今後、アクソンの株価の行方は、AIとソフトウェア戦略を実行しながら、収益成長とともに一貫したマージンの進展を実現できるかどうかにかかっている。2026年第1四半期の業績上振れとガイダンスの引き上げは、実質的な事業の勢いを確認するものだ。

しかし、投資家がAXON株を回復させ、長期的にプレミアム倍率を正当化するためには、高収益成長とともに持続的なマージン改善を確認する必要がある。

アナリストがAXON株について今どう考えているかを見る (TIKRで無料) >>)

アクソンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AXONを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

以下のことが可能です。無料ウォッチリストを作成してを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!