重要なポイント

- 2分評価モデルでは、バンク・オブ・アメリカ株を2年後に1株当たり56ドルと評価する。

- 今日の株価45ドルから24%上昇する可能性がある。

- BAC株は今後3年間でEPSが49%以上伸びると予測されている。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

バンク・オブ・アメリカ(BAC)は、第1四半期も純利益74億ドルと堅調な業績を達成し、多角的なバンキング・プラットフォーム全体で力強いファンダメンタルズを示した。

最近の市場のボラティリティや景気の先行き不透明感に対する懸念にもかかわらず、国内第2位の銀行は、成長戦略と規律あるリスク管理の成果を実証し続けている。

BAC株は現在1株当たり45ドル前後で取引されており、バンク・オブ・アメリカは、潜在的な金利変動と景気回復から恩恵を受ける立場にある、資本力のある金融機関へのエクスポージャーを求める投資家にとって、魅力的な機会を提供している。

分バリュエーション・モデルを使って、BAC株が今日魅力的である理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

バンク・オブ・アメリカ株が割安に見える理由

予想

アナリストの予想によると、バンク・オブ・アメリカは今後3年間、1株当たり利益で堅実な成長を遂げると予想されている。

EPSは2024年の3.21ドルから2027年には4.79ドルに成長し、合計で49%増加すると予測される。

BAC株のこの利益成長は、おそらく以下によってもたらされる:

- 正味受取利息の回復:固定金利資産のリプライシングと預金コストの正常化により、NIIは第4四半期までに155億~157億ドルまで増加する見込みである。

- 手数料収入の伸び:ウェルス・マネジメントおよびインベストメント・バンキングの手数料は、有機的な顧客増加により拡大を続けている。

- 営業レバレッジ:収益が費用を上回るペースで成長しており、2025年の費用の伸びは2~3%と予想される。

- 信用の質:償却残高は現在の水準で安定しており、優れた資産の質を維持している。

我々の評価では、BACは2027年までにEPS 4.50ドルに達すると推定される。

バンク・オブ・アメリカの全アナリスト予想をチェックする(無料)>>。

BAC株は 今、割安か?

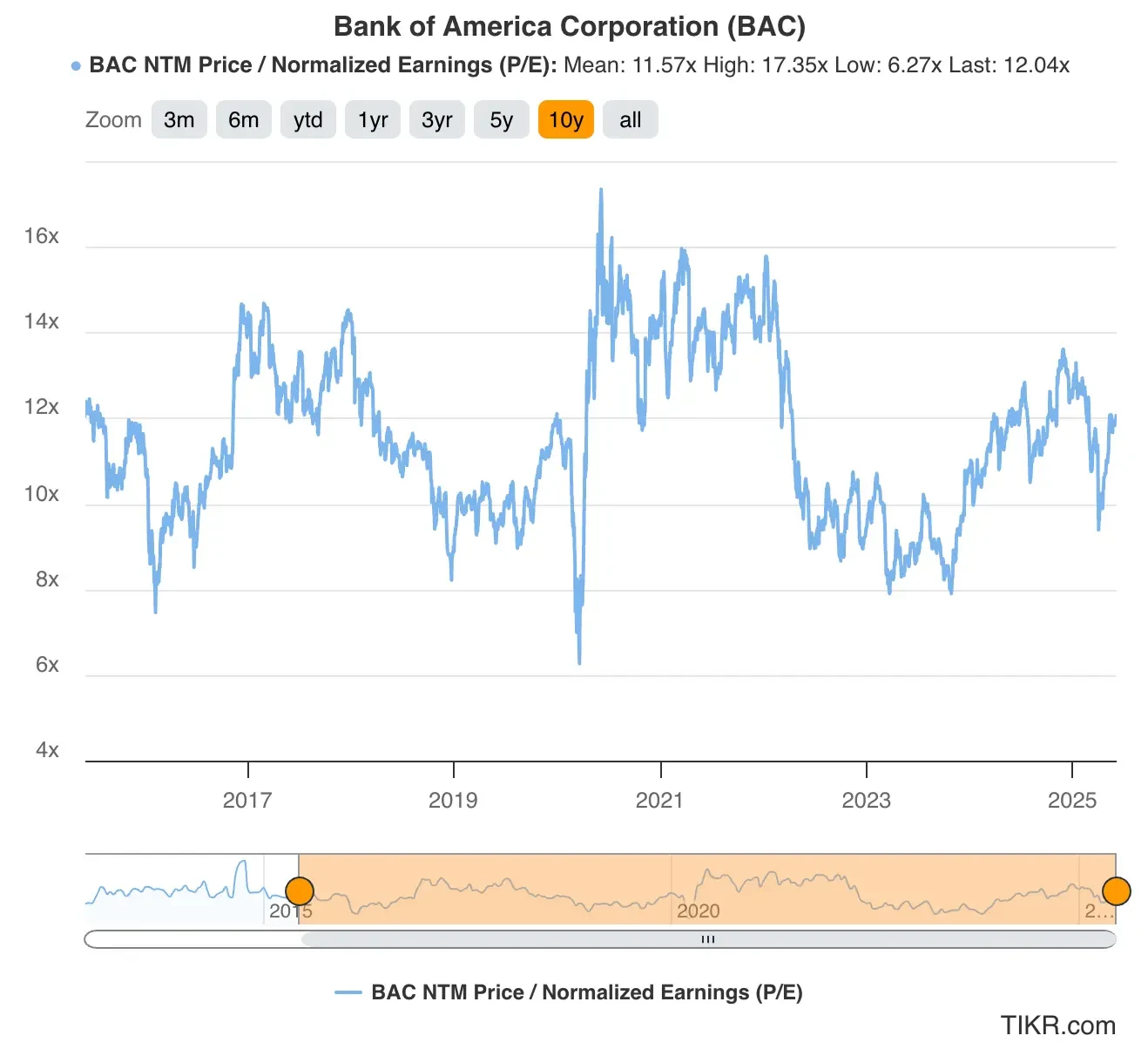

バンク・オブ・アメリカの株価は将来利益の約12倍で取引されており、バリュエーション・チャートに示されているように、5年間の過去平均PER11.6倍を下回っている。

当行のリスク・プロファイルの改善、収益源の多様化、強固な自己資本を考慮すると、当行の保守的なバリュエーションでは、予想PER倍率12倍が妥当と思われる。

バンク・オブ・アメリカ株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:4.50ドル

- 保守的な予想PER倍率:12倍

- 今後2年間の予想配当:2ドル

予想正規化EPS(4.50ドル)×予想PER(12倍)+予想配当(2ドル)=予想株価(56ドル)

この評価から得られるBACの2年後の予想株価は1株当たり56ドルである。

バンク・オブ・アメリカの株価は現在1株あたり約56ドルで取引されているため、今後2年間で24%、年率換算で12%の上昇の可能性があることになる。

BAC株は、市場全体の年間平均リターンが10%前後であることを考えれば、株主に大きな利益をもたらすのに十分な位置にある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

BAC株のアナリストの平均目標株価は?

アナリストたちは、バンク・オブ・アメリカ株の上値余地は小さいと見ており、BAC株の平均目標株価は1株あたり49ドル前後とされている。これは、現在の株価に基づき、バンク・オブ・アメリカ株の上昇幅を約10%と見ていることを示している:

考慮すべきリスク

強気の見通しとは裏腹に、投資家はバンク・オブ・アメリカの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 金利感応度:金利が予想より早く低下した場合、NIIが低下する可能性がある。

- 信用サイクル:現在、信用の質は良好であるが、景気の先行き不透明感から、償却額が増加する可能性がある。

- 規制の変更:新たな銀行規制や資本要件が収益性に影響を及ぼす可能性があります。

- 景気減速:景気後退はローンの伸びを圧迫し、ポートフォリオ全体の信用損失を増加させる可能性がある。

TIKRテイクアウェイ

バンク・オブ・アメリカは現在の水準で魅力的なバリュー・プロポジションを提示している。同銘柄の潜在的な上昇要因は、力強い予想収益成長、営業レバレッジの改善、リスク・プロファイルの改善に対する妥当な評価倍率である。

マクロ経済の不確実性が続く中、バンク・オブ・アメリカの多角的なビジネスモデル、強固な資本基盤、規律あるリスク管理は、長期的成長に向けた強固な基盤となっている。

同行は、優れた信用力を維持しながら有機的に成長する能力を実証しており、金融セクターへのエクスポージャーを求める投資家にとって魅力的な選択肢となっている。

投資家は多少のボラティリティを覚悟しなければならないが、BACの一貫した執行と戦略的ポジショニングは、インカムと資本増価の両方を求める投資家にとって魅力的な選択肢となっている。

BAC株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!