重要なポイント

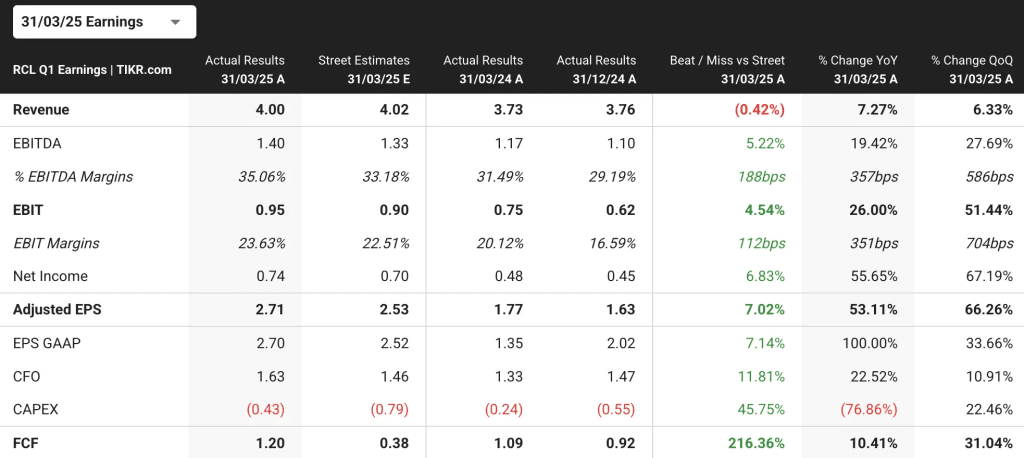

- ロイヤル・カリビアンの第1四半期の業績は、調整後1株当たり利益が2.71ドルとなり、ガイダンスを0.23ドル上回り、好調な業務遂行を示す異例の結果となりました。

- RCLは、5.6%の純イールド増を記録し、2025年4月まで好調な予約の勢いを維持した。

- 経営陣は2025年通期の調整後1株当たり利益ガイダンスを引き上げ、前年比約28%の伸びを見込んでいる。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

時価総額約720億ドルのロイヤル・カリビアン・グループ(RCL)は、5つのプレミアム・ブランドで67隻の客船を保有する世界第2位のクルーズ会社である。

ロイヤル・カリビアン・インターナショナル、セレブリティ・クルーズ、シルバーシーなどのポートフォリオを通じて年間数百万人のゲストにサービスを提供する一方、パーフェクト・デイ・デスティネーションやロイヤル・ビーチ・クラブ・コレクションを通じて陸上でのバケーション体験を拡大している。

RCL株は、ウォール街の予想を上回る傑出した第1四半期の業績報告を受けて、驚異的な回復力と成長の勢いを示している。

この好調な業績は、RCLの成長戦略の成功、革新的な配船、効果的な収益管理能力を反映している。

ロイヤル・カリビアンは、価格規律を維持しながら、卓越したゲスト・エクスペリエンスを提供する能力により、マクロ経済が不透明な中でも持続的な需要を牽引し、幅広いバケーション市場において有利な立場にあります。

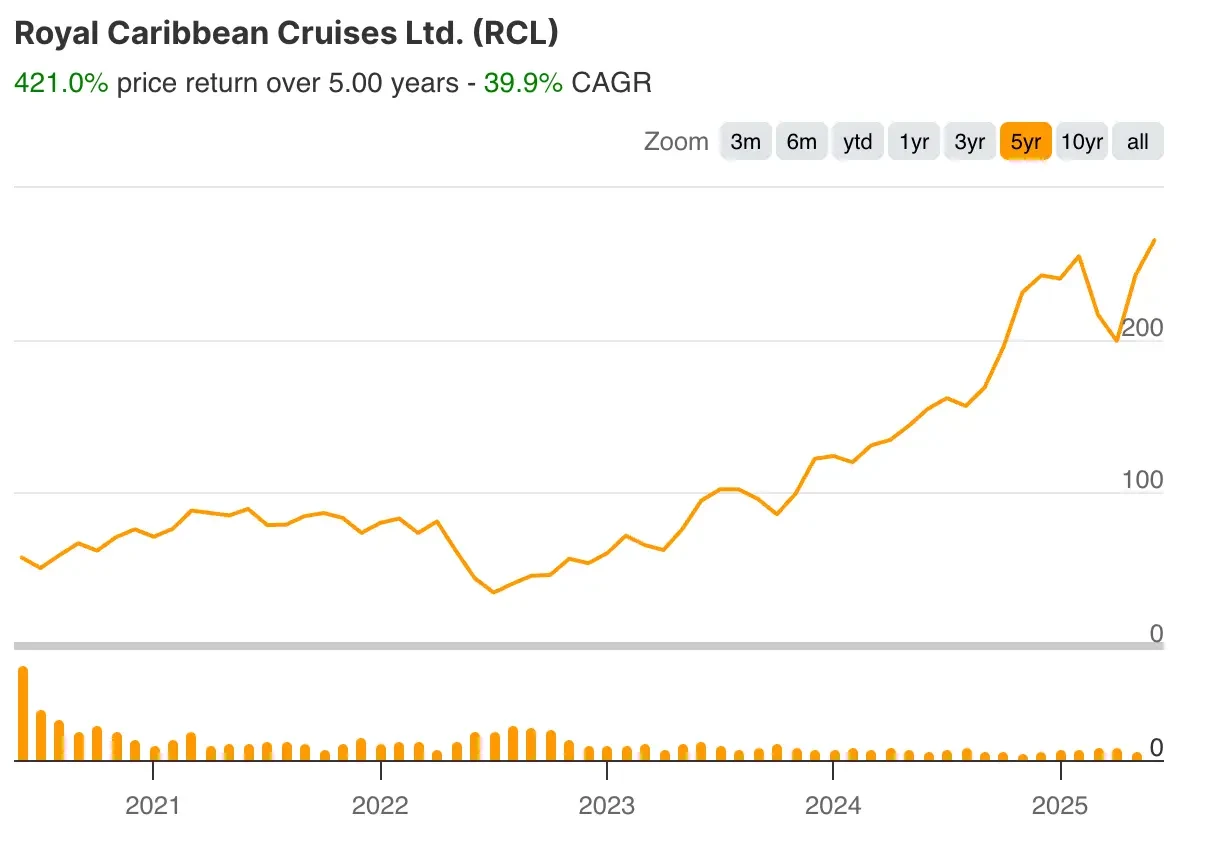

2025年のRCLの株価は、優れた財務実績を維持しながら厳しい市場環境を乗り切る同社の能力に対する投資家の信頼を反映している。

今すぐRCL株を株式ポートフォリオに加えるべき理由を探ってみよう。

1.RCL株、第1四半期の例外的な実行から恩恵を受ける

RCLの株価は、すべての主要指標で予想を上回る第1四半期の好業績を受けて勢いを増した。

調整後の1株当たり利益は2.71ドルに達し、ガイダンスの中間値を0.23ドル上回り、同社のオペレーションの卓越性を実証した。また、3月期にはコンセンサス予想を7%上回った。

純イールドの伸び(恒常為替レートベース)は5.6%となり、当初見通しを60bp上回った。

ロイヤル・カリビアンは、当四半期中に200万回を超える忘れられないバケーションを提供するとともに、卓越した顧客満足度を達成しました。

第1四半期の営業キャッシュフローは16億ドルに達し、前年同期の13億ドルから大幅に増加した。調整後EBITDAマージンは35%に拡大し、前年同期比で360ベーシス・ポイント改善した。

ウェーブシーズンの予約は四半期ベースで過去最高を記録し、ロイヤル・カリビアンは2025年の残りと2026年に向けて好調な予約量を確保した。

新造船の導入、ゲスト・エクスペリエンスの向上、戦略的な収益管理の組み合わせが、経営陣の予想を上回る異例の四半期業績に貢献した。

RCLの全アナリスト予想と成長予測をチェックする(無料です)>>。

2.クルーズ関連株は持続的成長に向けて位置づけられる

RCLの株価は、同社の戦略的成長イニシアティブと革新的な船隊拡大に対する投資家の信頼を反映している。

ロイヤル・カリビアンは、スター・オブ・ザ・シーズとセレブリティ・エクセルの就航をはじめ、プレミアム価格を実現する革新的な客船を投入し続けており、価格とロードファクターの両面で予想を上回る成功を収めている。

業界をリードするこれらの新造船は、持続的なイールドプレミアムと顧客満足度の向上を促進する競争上の優位性を生み出す。

ロイヤル・カリビアンの拡大する専用デスティネーションのポートフォリオは、大きな成長の原動力となっている。今後数年間で、同社は専用デスティネーションの数を2カ所から7カ所に増やす計画だ。

12月にオープン予定のナッソーのロイヤル・ビーチ・クラブは、ゲストの満足度を高めながら大きなリターンを生み出す、利益率の高いデスティネーションでの体験への継続的な投資を示している。

ロイヤル・カリビアンの統一ロイヤリティ・プログラムは、非会員に比べ、予約総数の40%近くをロイヤリティ会員が占め、旅行1回あたりの消費額が25%多いなど、卓越した効果を発揮している。

クロスブランドの予約は引き続き増加しており、モバイルアプリを通じたデジタルエンゲージメントも累計で倍増し、ロイヤル・カリビアンの商業的フライホイールと顧客維持戦略の強さを実証している。

3.ロイヤル・カリビアンのバランスシートは強固

RCLの株価は、強固なバランスシートと規律ある資本配分アプローチから利益を得ています。当四半期中、S&Pグローバル・レーティングスはロイヤル・カリビアンの格付けを投資適格に引き上げました。これは、強固な財務体質、一貫した業績、慎重な資本配分戦略を反映したものです。

ロイヤル・カリビアンの第1四半期末の総流動性は45億ドルで、短期債務の満期は最小限に抑えられ、財務の柔軟性が確保された。

経営陣は通期の調整後1株当たり利益ガイダンスを14.55~15.55ドルに引き上げ、有利な為替レートと燃料費の改善により前年比28%の伸びを示した。

また、調整後EBITDAは15%成長し、EBITDA総利益率は210ベーシスポイント拡大する見込みで、ロイヤル・カリビアンはキャッシュフロー創出を加速させることができる。

ロイヤル・カリビアンの2025年における5.5%のキャパシティ増加は、プレミアム価格設定の高品質船を導入する規律ある拡大戦略を反映している。

中程度の生産能力増、中程度の利回り増、強力なコスト管理という方程式は、戦略的成長イニシアチブへの投資を可能にする柔軟性を維持しながら、優れた財務実績を牽引し続けている。

RCL株の評価設定

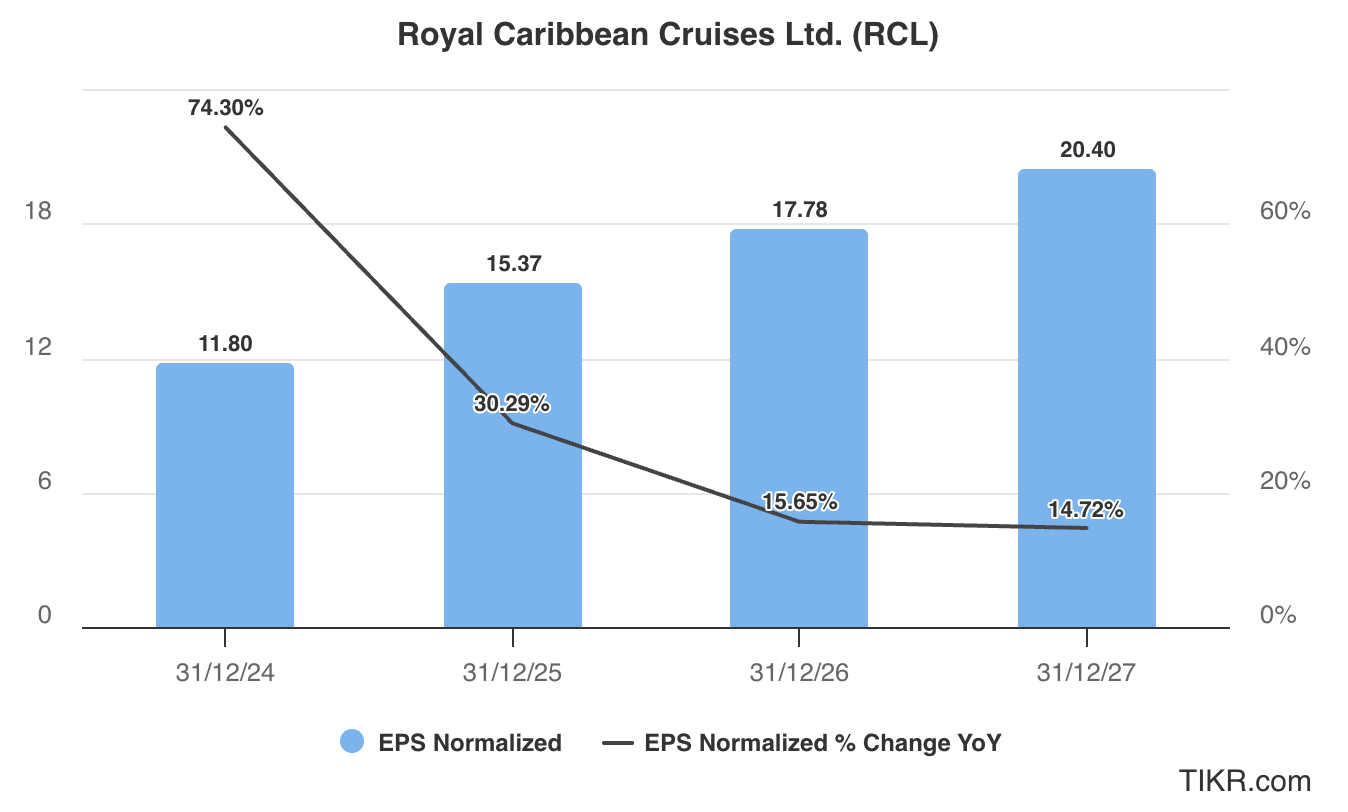

RCL株を追跡しているアナリストは、同社の売上高が2024年の165億ドルから2027年には214億ドルに増加すると予想している。また、調整後の利益は、この期間に一株当たり11.80ドルから20.40ドルに増加すると予想されている。

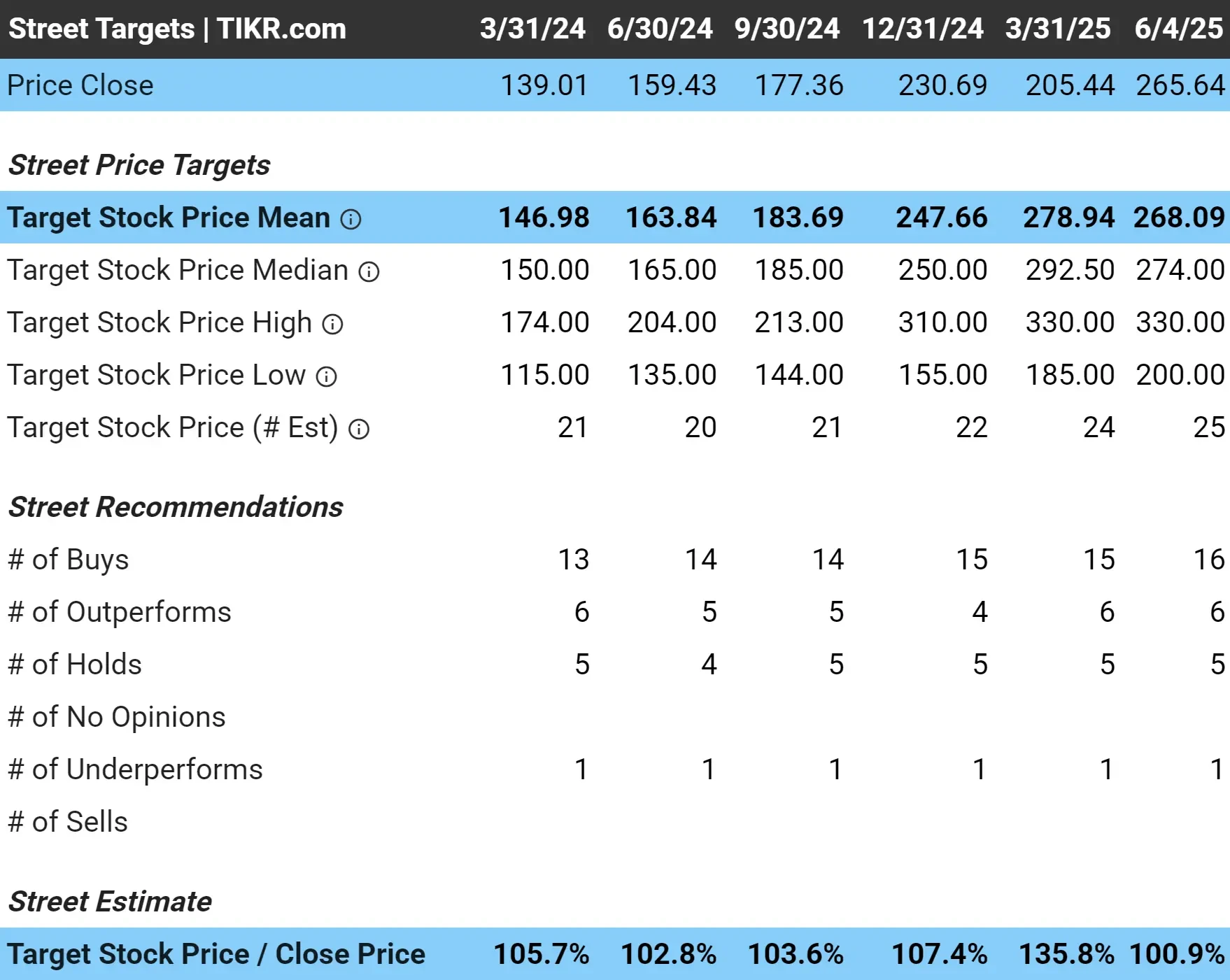

RCL株は現在17倍の株価で取引されており、12ヶ月平均の15倍を上回っている。

仮にクルーズ株の株価が16倍の倍率で取引され、予測される正規化EPSが20.4ドルに達した場合、2027年6月には326ドル/株前後で取引されることになり、現在の水準から24%の上昇余地があることになる。

RCL株のアナリスト平均目標株価

ウォール街はRCL株に強気で、コンセンサス目標株価は268ドル/株だが、アナリストは株価が現在の水準から1%程度上昇すると予想している。

これは本当に大したアップサイドではない。しかし、ロイヤル・カリビアンはクルーズ業界で最高のオペレーターの一人であることは間違いない。

注目すべきは、RCL株の現在の目標株価は高値330ドル、安値200ドルであることだ。

ロイヤル・カリビアンの株を担当しているアナリスト28名のうち、22名が “買い”、5名が “ホールド”、1名が “売り “を推奨している。

ロイヤル・カリビアン株のTIKRテイクアウェイ

RCL株は、ロイヤル・カリビアンが財務体質の強さを背景に実証済みの成長戦略を実行することで、プレミアム・クルーズ企業となる可能性がある。

クルーズのイノベーション、独自のデスティネーション開発、顧客体験の差別化におけるリーダーシップにより、持続可能な競争優位性を生み出し、市場シェアの拡大と価格決定力を牽引している。

ロイヤル・カリビアンの投資適格なバランスシート、強力なキャッシュフロー創出、規律ある資本配分は、ダウンサイド・プロテクションを提供します。同時に、その革新的な能力と拡大する市場機会は、長期投資家に大きな上昇の可能性をもたらします。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!