重要なポイント

- スコッツ・ミラクル・グロー社は、2025年度上半期を通じて12.1%の販売個数増を達成し、卓越した店頭業績を達成しました。これは、主要カテゴリーにおいて消費者の需要が旺盛であることを示しています。

- 同社は通期ガイダンスを再確認し、マージンの回復と業務効率の大幅な改善を反映し、EBITDAは5億7,000万ドルから5億9,000万ドルになると予想した。

- 経営陣は、2025年度に7,500万ドルのサプライチェーンコスト削減を成功させ、2027年度末までにさらに7,500万ドルの削減を完了させることを発表した。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

時価総額37.5億ドルのスコッツ・ミラクル・グロ・カンパニー(SMG)は、米国でDIY(日曜大工)ブランドの芝生・園芸製品を提供する大手企業である。

Scotts、Miracle-Gro、Ortho、Tomcatといった代表的なブランドを通じて、芝生用肥料、芝生用種子、園芸用土壌、マルチング材、防除製品など、包括的なポートフォリオを維持している。

ここ数年、市場全体のパフォーマンスを下回ってきたSMG株は、厳しい市場環境の中で回復力を示すはずだ。同社は、持続可能な成長と利益率の拡大に向けて包括的な変革戦略を実行している。

2025年度(9月決算)の好調な営業実績は、コスト削減、戦略的ブランド投資、サプライチェーンの最適化に対する経営陣の規律あるアプローチを反映している。

Scotts Miracle-Gro社が販売量を伸ばしながら価格決定力を維持しているのは、市場をリードするブランド力と流通の優位性を示している。

この中型株をあなたの株式ポートフォリオに加えるべき理由を探ってみよう。

1.SMG株、異例の需要から恩恵を受ける

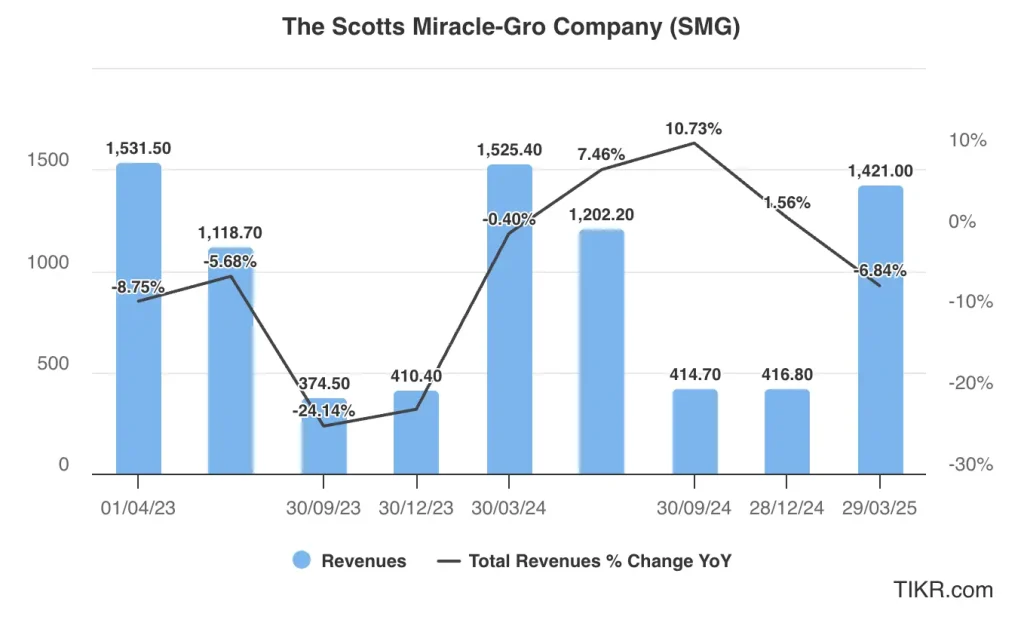

SMGの株価は、2025年度上半期の卓越した店頭販売実績が証明するように、消費者の強い関心から恩恵を受けている。

消費者向け持ち帰り商品の販売台数は前年同期比12.1%増加し、ガーデン用品は16%増、マルチ事業は46%増と好調だった。

TomcatとOrthoの屋外用防虫剤ブランドはそれぞれ14%の販売台数増を達成し、それぞれの製品ポートフォリオが幅広く好調であることを示した。

SMGの芝生ケア事業は好調で、芝生製品全体の販売台数は4%増加し、以前の減少傾向から改善した。

この好転は、成長期を通じて定期的に芝生を散布することの利点を消費者に啓蒙するマルチフィーディング・プログラムへの経営陣の戦略的転換を反映している。

マルチフィーディング・プログラムの第一歩となる「ターフビルダーハルト」は、上半期までに67%の伸びを示した。

スコッツ・ミラクル・グロー社のオーガニック・ナチュラル製品への進出は引き続き牽引役となっており、経営陣はオーガニックの土壌とプラントフードのカテゴリーにおける年初来の好調な勢いを強調している。

マーサ・スチュワートも推薦するコストコ・マックスの独占販売ラインとミラクル・グローのオーガニック製品の拡大は、収益の成長とカテゴリーの拡大に大きく貢献している。

SMGの全アナリスト予想と成長予測をチェックする(無料です)>>

2.信用回復が支える中型株

SMGの株価は、その顕著な売上総利益率の回復軌道に対する投資家の信頼をまだ反映していない。

スコッツ・ミラクル・グロー社は、上半期を通じて500ベーシス・ポイント近い売上総利益率の改善を達成し、年度末までに売上総利益率30%の目標を達成する態勢を整えた。

これは、パンデミック(世界的大流行)期に経験した20%台前半から半ばの水準から大きく前進したことを意味する。

SMGの変革イニシアティブは実質的な成果をあげており、上半期までに予定されていた7500万ドルのサプライチェーンコスト削減の約3分の2がすでに実現した。

これらの改善は、自動化の進展、資産活用の強化、ベンダーとの戦略的交渉に起因する。今後2会計年度でさらに7500万ドルのコスト削減を達成するという経営陣のコミットメントは、継続的なマージン拡大への明確な視界を提供する。

スコッツ・ミラクル・グロ社は、サプライチェーン近代化への投資により、特にeコマースのフルフィルメント能力において競争上の優位性を生み出してきた。

オンラインマーケットプレイスへの参加者の力強い伸びを反映し、前年度の600万台に対し、今年度累計では約1,200万台を消費者に直接出荷した。Eコマースは総売上の10%近くを占めるようになり、前年の8%から上昇した。

3.バランスシートの改善

SMGの株価は、資本配分とバランスシート強化に対する経営陣の規律あるアプローチから支持を得ている。

レバレッジは純有利子負債対調整後EBITDA倍率で4.41倍まで低下し、2027年度までのレバレッジ3.5倍以下という目標に向けて大きな前進を見せた。有利子負債残高の減少と有利子金利の上昇により、支払利息は累計で1,700万ドル減少した。

ホーソン・ガーデニング事業を売却するという経営陣の計画は、中核となる消費者向け芝生・園芸フランチャイズへの集中を強化するための戦略的簡素化である。

この分割により、今後数年間で最大1億ドルの税制優遇が加速されるとともに、大麻関連の銀行業務の煩雑さが解消される見込みだ。ホーソンは2四半期連続でEBITDAプラスを達成し、潜在的な買い手にとって魅力的な位置にある。

SMGの株主に優しい資本配分のコミットメントには、レバレッジ目標が達成された時点で、配当支払いと自社株買いを再開する計画が含まれている。

約2億5,000万ドルのフリーキャッシュフローは、負債削減と最終的な資本還元のための大きな余力となる。経営陣のレバレッジとM&Aに対する保守的なアプローチは、過去の買収経験から学んだ教訓を反映したものである。

SMG株式の評価設定

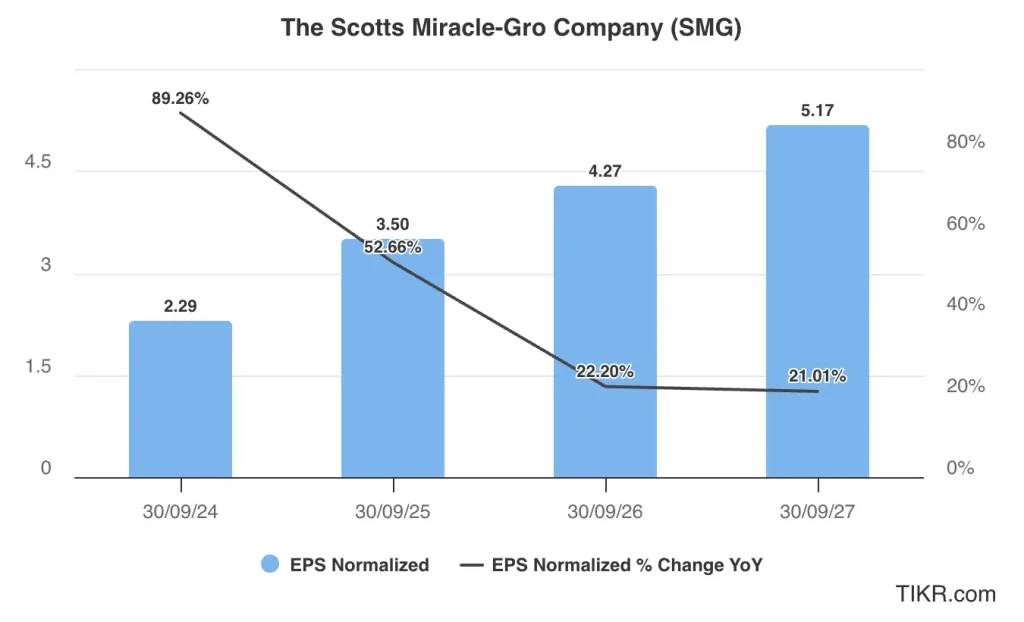

SMG株を追跡しているアナリストは、同社の売上高が2024年度の35.5億ドルから2027年度には35.8億ドルに増加すると予想しているが、これは比較的緩やかな増加である。比較的に、調整後の利益はこの期間に一株当たり2.29ドルから5.17ドルに拡大すると予想されている。

SMG株は現在17倍の株価収益率で取引されており、これは5年間の平均株価の21倍を上回っている。

この中型株が17倍の倍率で取引され、5.17ドルの予想EPS(正規化EPS)に達した場合、2027年初頭には88ドル/株前後で取引されることになり、現在の水準から35%上昇する可能性がある。

SMG株のアナリスト平均目標株価

ウォール街はSMG株に強気で、コンセンサス目標株価は70ドル/株だが、アナリストは株価が現在の水準から8%程度上昇すると予想している。

上値はそれほど大きくない。しかし、この中型株が2027年度までのコンセンサス業績予想を達成できれば、目標株価を上回る可能性が高い。

注目すべきは、現在SMG株の目標株価は高値90ドル、安値54ドルであることだ。

中型株を担当しているアナリスト11名のうち、8名が “買い”、3名が “売り “を推奨している。2025年6月現在、”売り “推奨はない。

SMG株のTIKRテイクアウェイ

SMG株は、スコッツ・ミラクル・グロ社が包括的な変革戦略を実行する一方で、不可欠な消費者カテゴリーでのリーダー的地位を維持していることから、説得力のあるターンアラウンド・ストーリーを示している。

圧倒的な市場シェア、信頼できるブランド、広範な小売店との関係が、価格決定力と市場拡大の機会を支える持続可能な競争上の優位性を生み出している。

回復の可能性に比して魅力的なバリュエーションで取引されるSMG株は、消費者が消費の必需品とみなす回復力のある芝生と庭のカテゴリーへのエクスポージャーを提供する。

オペレーショナル・エクセレンス、マージンの拡大、バランスシートの改善に重点を置くことで、経営陣が財務目標と株主還元強化に向けた戦略的ロードマップを実行する中で、価値創造のための複数の道筋が生まれる。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!