重要なポイント

- 2分バリュエーション・モデルでは、2年後のソラリス・エナジー株を1株当たり46ドルで評価している。

- 今日の株価28ドルから64%上昇する可能性がある。

- ソラリス・エナジー株は、パワー・ソリューションズの規模が飛躍的に拡大するため、今後3年間でEPSが700%近く伸びると予測されている。

- このエネルギー株は、契約期間が延長された主要なAIデータセンター契約を確保しているにもかかわらず、妥当な倍率で取引されている。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

ソラリス・エナジー(SEI)は、モバイル発電とロジスティクス・ソリューションのリーディング・プロバイダーであり、2つの高成長市場の交差点というユニークな位置にある:AIデータセンターの電力需要とエネルギー物流サービスである。

ソラリスはパワー・ソリューションズとロジスティクス・ソリューションズ部門を通じて、伝統的な油田サービス企業から人工知能革命のための重要なインフラ・プロバイダーへと変貌を遂げた。

ソラリスは現在、1株当たり28ドルで取引されているエネルギー株であり、AIインフラ整備とエネルギー転換へのエクスポージャーを求める投資家にとって、強力な収益見通しと魅力的なバリュエーションで魅力的な機会を提供している。

AIによる電力需要が加速し、同社が契約容量を拡大するにつれて、このエネルギー・インフラ・リーダーが大きなリターンをもたらす可能性がある理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

エネルギー株が割安に見える理由

予想

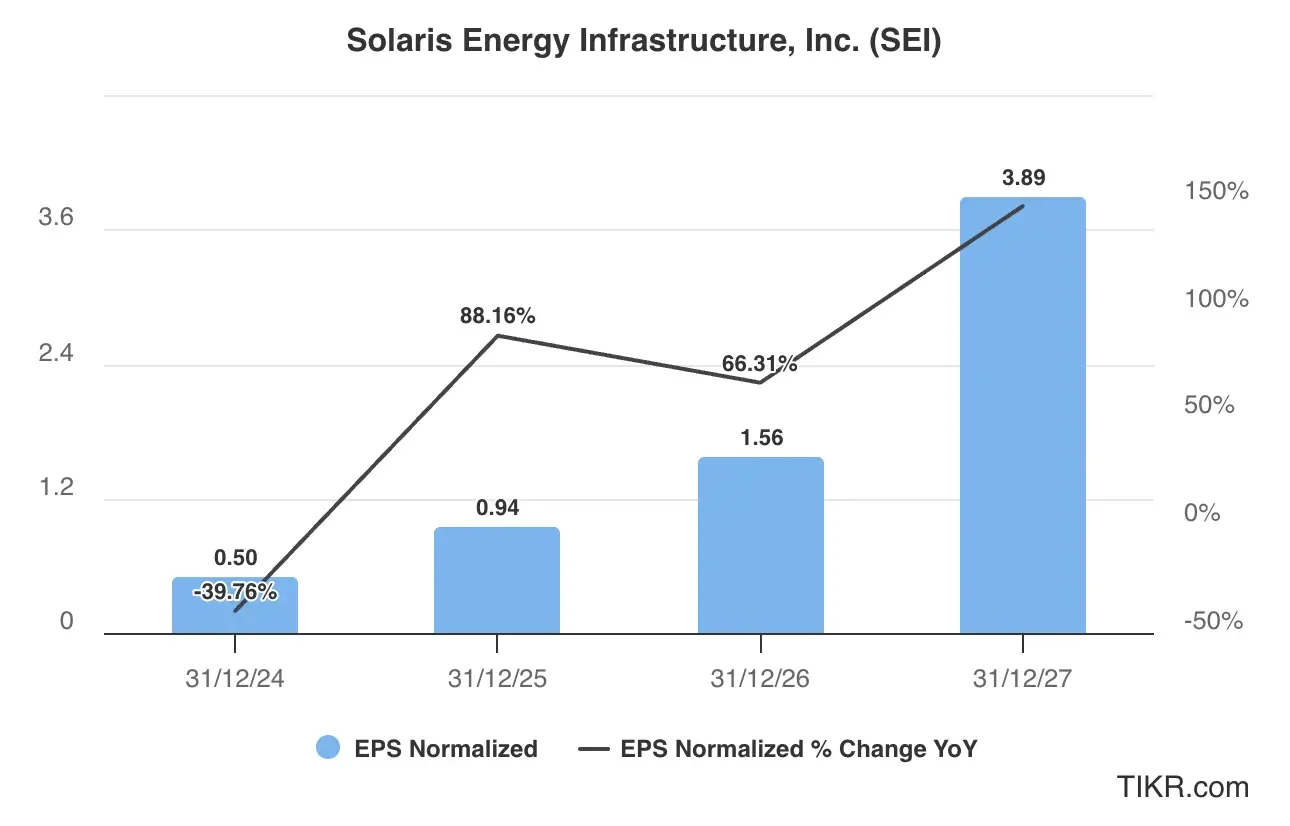

アナリストの予測によると、ソラリス・エナジーは、AIデータセンターの需要に対応するためにパワー・ソリューション事業の規模を拡大しており、今後3年間で爆発的な収益成長が見込まれる。

EPSは、2024年の0.50ドルから2027年には3.89ドルに急増し、合計で678%の伸びを示すと予測されている。成長の軌跡は劇的な加速を示しており、2025年のEPSは88%増、次いで2026年のEPSは66%増、2027年には149%増という爆発的な成長が見込まれる。

このエネルギー株の利益成長は、次のような要因によってもたらされると思われる:

- AIデータセンターのメガ契約:最近、大手AI顧客との合弁事業が7年間で900メガワットに拡大され、収益が大幅に改善された。

- Power-as-a-Serviceの規模拡大:総容量1,700メガワット(1,250メガワットはソラリスへのネット)、70%が契約済み。

- 契約 期間の 延長 :平均契約期間は6カ月から 5年以上に延び 、これまでにない収益の安定をもたらした。

- 営業レバレッジ:発電規模が拡大するにつれ、固定費がより大きな容量ベースに分散され、利幅の拡大が促進される。

バリュエーションでは、SEI株のEPSが2027年に3ドルに達すると推定する。

ソラリス・エナジーの全アナリスト予想をチェックする(無料です)>>。

Solaris Energyの株価は 現在割安か?

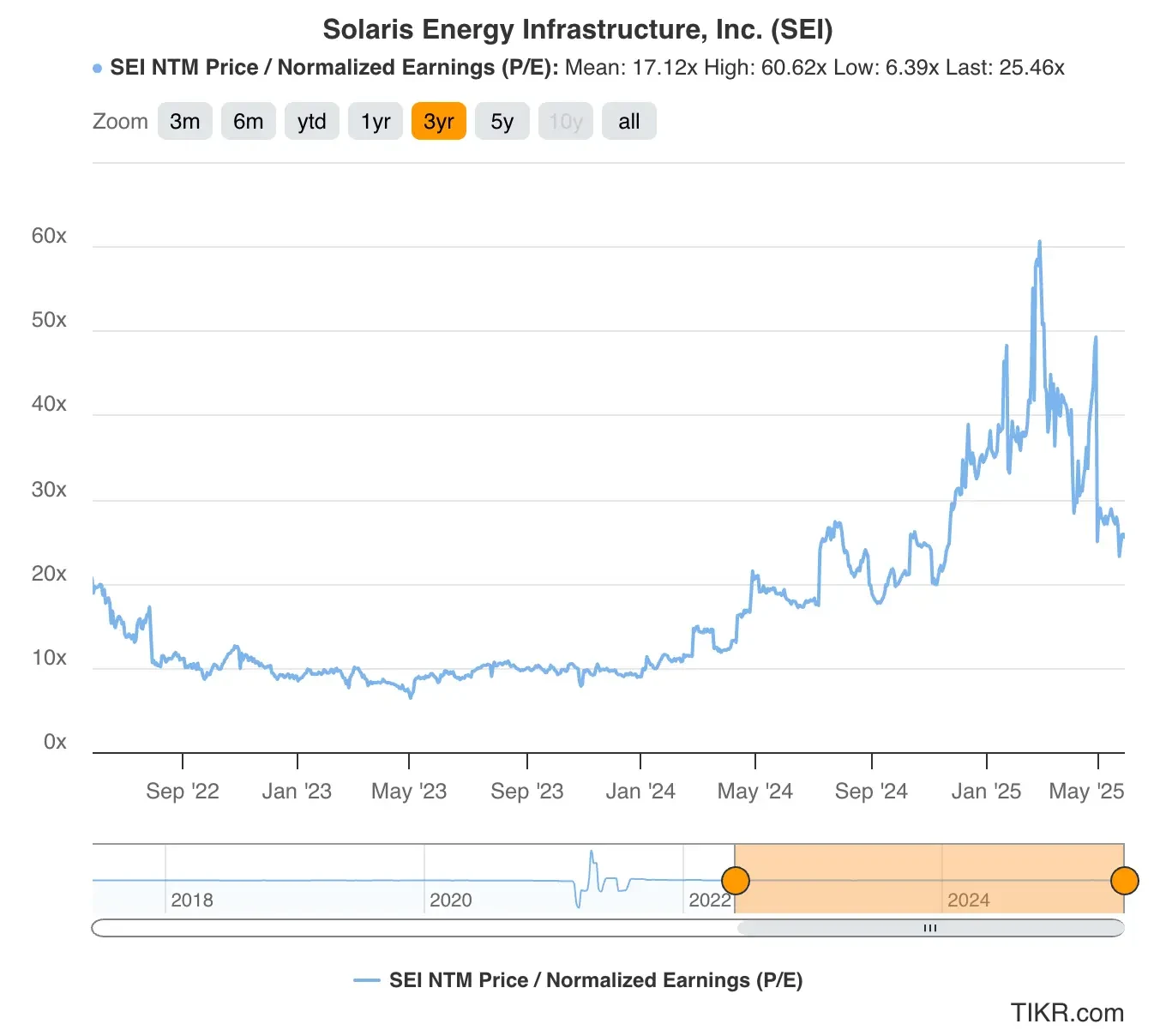

ソラリス・エナジーの株価は将来利益の約25倍で取引されており、バリュエーション・チャートに示されているように、3年間の過去平均PER17倍を上回っている。

今後の劇的な事業転換と契約成長を考えると、株価は現在割安に評価されている可能性があるように思える。

この倍率は、規模を拡大したインフ ラ事業の倍率をより標準化したものであり、高成長企業から定常運 営を行う事業への移行を考慮したものである。

ソラリス・エナジー株式の公正価値

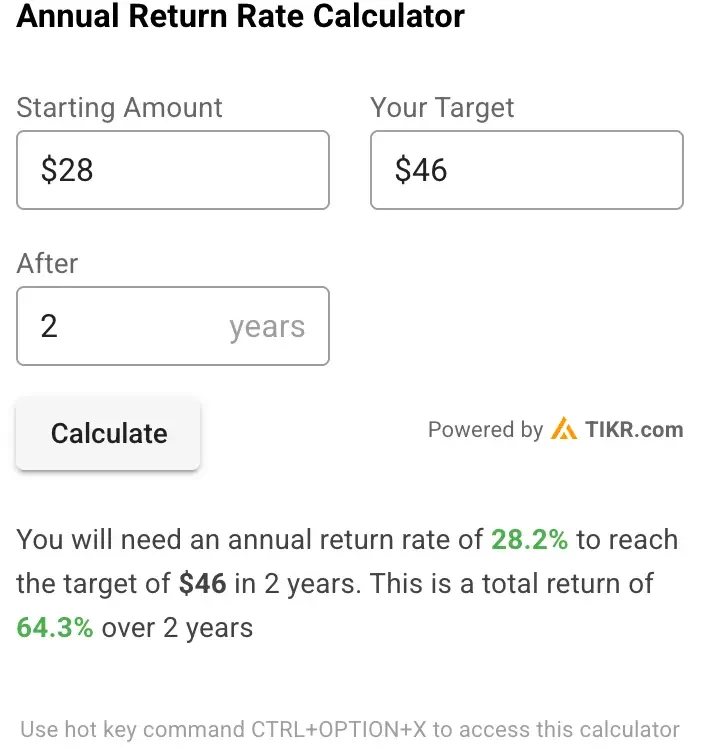

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:3ドル

- 保守的なフォワードPER倍率:15倍

- 今後2年間の予想配当:1ドル

予想正規化EPS(3ドル)×予想PER(15倍)+予想配当(1ドル)=予想株価(46ドル)

この評価から得られるソラリス・エナジーの2年間の予想株価は1株当たり46ドルである。

ソラリス・エナジーの株価は現在28ドル前後で取引されており、今後2年間で64%、年率換算で28%の上昇の可能性がある。

ソラリス・エナジー株は、市場の年平均リターンが10%前後であることを考えれば、株主に対して大きな利益を提供できる立場にある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

アナリストの平均目標株価はいくらですか?

アナリストたちは、ソラリス・エナジーには大きな上昇余地があると考えている。

彼らの平均目標株価は1株約44ドルで、現在の株価より約57%高い。これは、彼らが同社の市場シェアの拡大と黒字化への道筋に自信を持っていることを示している。

考慮すべきリスク

強気の見通しとは裏腹に、投資家はソラリス・エナジーの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 顧客の集中:強力な契約条件にもかかわらず、単一のAI顧客に過度に依存することは、集中リスクを生む。

- OEM供給の制約:タービンのサプライチェーンが逼迫しているため、生産能力の追加ニーズが発生した場合、成長が制限される可能性がある。

- 商品価格に対する感応度:ロジスティクス部門は、原油価格の変動と競合の活動水準にさらされている。

- 実行リスク:現在の発電能力を1,700メガワットに拡大するには、完璧なプロジェクト管理が必要だ。

TIKRテイクアウェイ

ソラリス・エナジーは、契約済みの成長見通しを持つ実績あるエネルギー・サービス・プロバイダーを通じて、AIインフラ構築に投資するまたとない機会を提供する。

このエネルギー株の大幅な上昇の可能性は、循環型の油田サービス会社から電力インフラ・プロバイダーへの転換によってもたらされる。

SEIは、急速に規模を拡大するインフラビジネスに典型的な実行リスクに直面しているが、Power-as-a-Serviceにおける早期参入の優位性、強力な顧客関係、逼迫した供給市場におけるキャパシティの確保により、AIによる電力需要の急増に対して独自のポジションを確立している。

ソラリスは、ダウンサイド・プロテクションを提供する一方で、ビジネス・モデルの契約型であるため、スケーリング・オポチュニティが大幅なアップサイドをもたらす。ダウンサイド・プロテクションを備えたAIインフラへのエクスポージャーを求める投資家は、ソラリスに魅力を感じるはずだ。

Solaris Energy株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!