スノーフレーク株式の主要統計

- 本日の価格変動:9

- 現在の株価:194ドル

- 52週高値:194ドル

- SNOWの目標株価: 203ドル

何が起こったのか?

スノーフレーク(SNOW)の株価は、データ分析会社が予想を上回る第1四半期決算を発表し、2026年度の収益見通しを上方修正したことで9%急騰した。

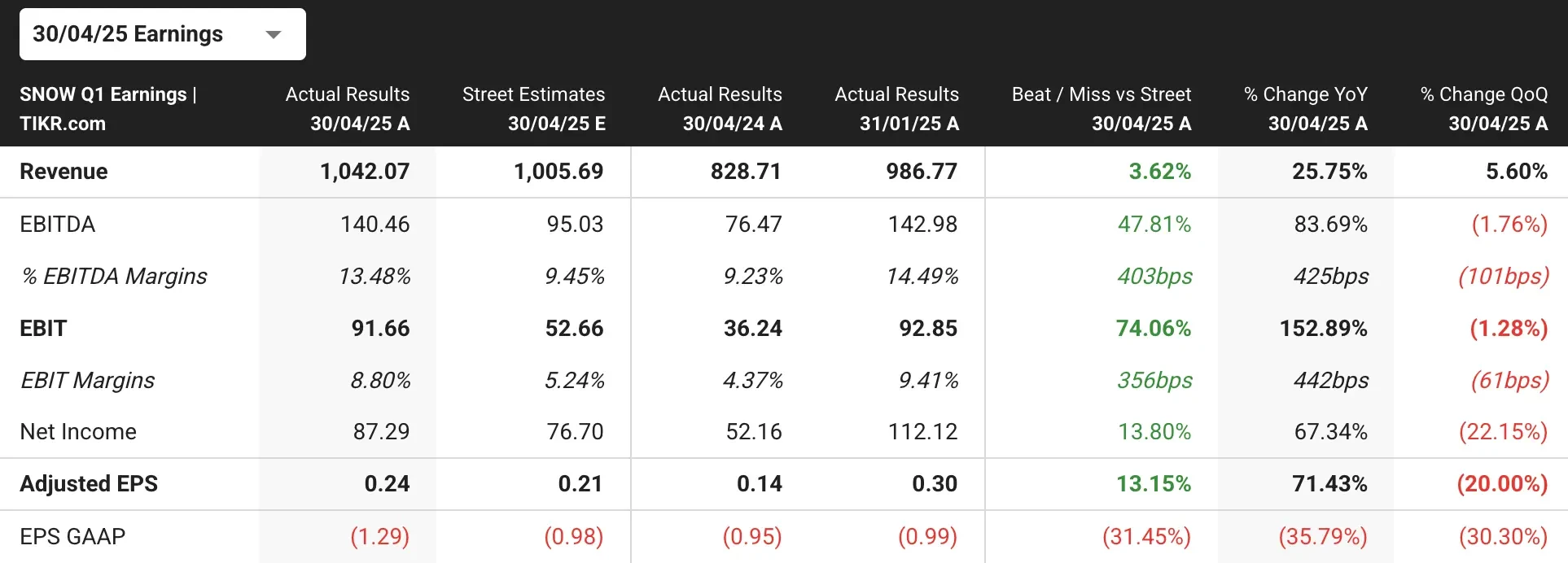

クラウド・データ大手のスノーフレークは、1株当たり0.24ドルの調整後利益を発表し、アナリスト予想の0.21ドルを上回った。特に、スノーフレークの製品売上高は前年比26%増の9億9,680万ドルで、予想の9億6,200万ドルを3.6%上回った。

スリダール・ラマスワミCEOは、同社の勢いを強調し、次のように述べている。”スノーフレークは、製品売上高が前年同期比26%増の9億9700万ドルとなり、残りの履行義務総額は67億ドルとなった。”

Snowflakeは現在、直近12ヶ月の製品売上高が100万ドルを超える顧客を606社、フォーブス・グローバル2000の顧客を754社抱えており、それぞれ前年比27%、4%の伸びを示している。

スノーフレーク社は、今四半期の製品売上高をコンセンサス予想の10億2,100万ドルを大きく上回る10億3,500万ドルから10億4,000万ドルと予想している。

市場が語っていること

SNOW株への好意的な反応は、中核事業であるデータ分析事業の堅調な成長を維持しつつ、人工知能ブームに資本投下する同社の能力に対する投資家の熱意を反映している。

スノーフレークは、OpenAIおよびAnthropicとの戦略的パートナーシップにより、顧客がより高度なAIモデルを構築・実行できるようになり、AIエコシステムにおける重要なインフラストラクチャ・プロバイダーとして位置づけられている。

RBCキャピタルのアナリスト、マシュー・ヘドバーグは、これは「前四半期の3.1%増に対し3.6%増」となり、勢いが加速していることを示していると指摘した。

スノーフレークの純収益維持率124%という驚異的な数字は、既存顧客との強い結びつきと既存顧客内での拡大を示している。

同社の残りの履行義務は67億ドルで、前年同期比34%増となっており、将来の収益源の見通しを示すとともに、クラウドベースのデータ分析ソリューションに対する需要が引き続き旺盛であることを示唆している。

2026年度の製品売上高目標を43億2,500万ドルに引き上げたのは、企業がAIへの取り組みとクラウド移行を加速させる中で、経営陣が持続的成長を確信していることを示すものだ。

1万1,000社以上の顧客を持ち、大企業への浸透も進んでいるスノーフレークの株価は、現在進行中のデジタル変革のトレンドから恩恵を受ける好位置にあると思われる。

スノーフレークよりもさらに優れた、今買うべき最高の銘柄を見つけよう!(無料です) >>

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!