重要なポイント

- 分バリュエーション・モデルでは、CMG株の2年後の目標株価は64ドルだが、アナリストの目標株価は58ドルである。

- これは、今日の株価51ドルから25%上昇する可能性があり、今後2年間で年間約12%のリターンを意味する。

- チポトレは、今後3年間でEPSを52%成長させ、一貫して2桁成長を続けると予測されている。

- CMGの株価は、強力な実行にもかかわらず、過去の評価よりも割安で取引されている。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

チポトレ・メキシカン・グリル(CMG)は、ファースト・カジュアル・レストラン業界のリーダーとしての地位を確立している。米国、カナダ、ヨーロッパに3,500以上のレストランを持つチポトレは、強力なユニット経済性と顧客ロイヤルティを維持しながら、その足跡を拡大し続けている。

1株を50株に分割したCMGの株価は現在51ドルで取引されており、投資家たちはこの外食大企業が魅力的な投資機会を提供しているかどうかを疑問視している。

チポトレの素晴らしい業務遂行と成長軌道にもかかわらず、株価は過去の評価額より割安で取引されている。

この評価ギャップが魅力的なエントリー・ポイントを生み出すかどうかを分析してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

チポトレ株が割安に見える理由

予想

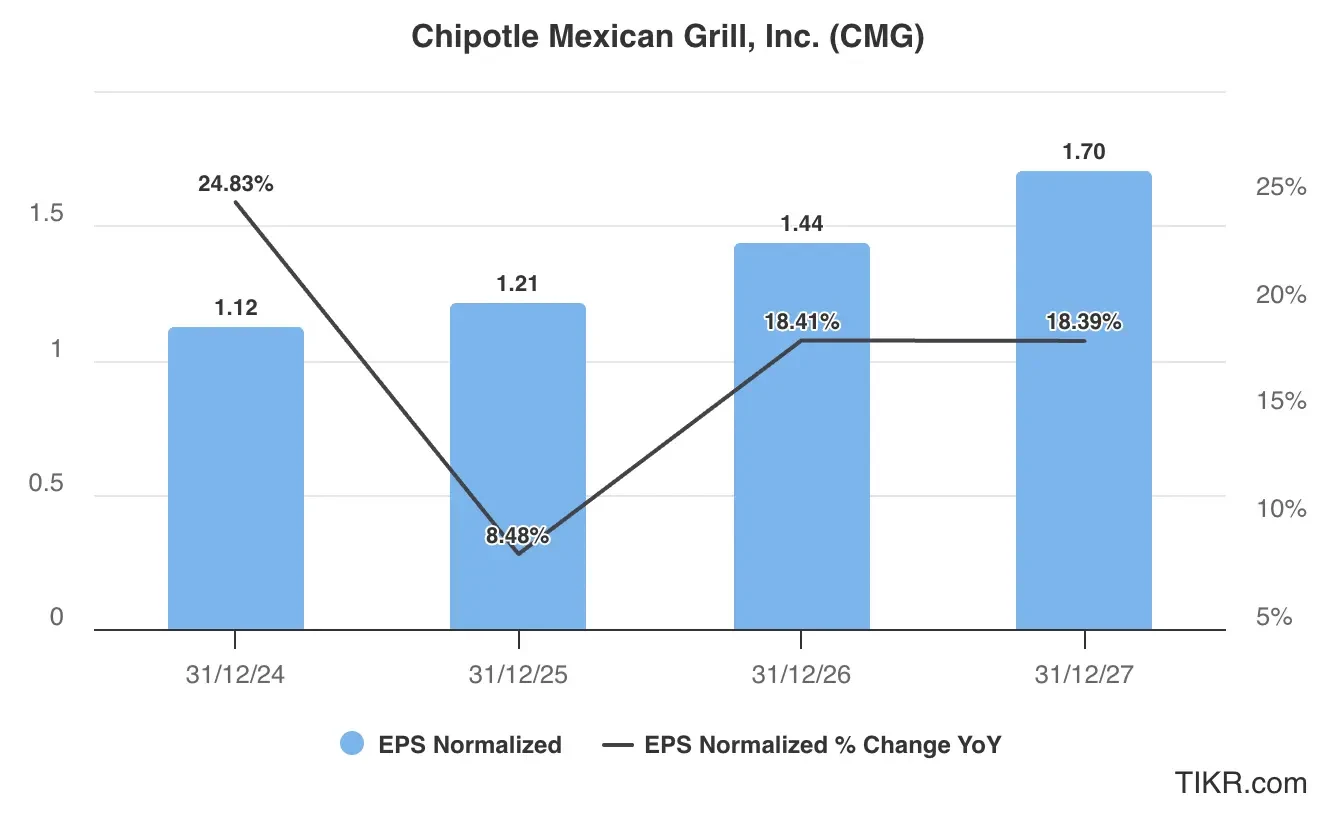

下のEPSチャートのアナリスト予想によれば、チポトレは今後2年間、着実な利益成長が見込まれる。

EPSは2024年の1.12ドルから2027年には1.70ドルに拡大すると予測される。これは52%増に相当し、2025年に成長が鈍化した後、年間EPS成長率は18%に達すると予想される。

チポトレ株のこの利益成長は、おそらく次のような要因によってもたらされるだろう:

- 店舗の拡大:チポトレは急速なペースで出店を続けており、経営陣は長期的に7,000店舗以上を目標としている。

- デジタル販売の成長:デジタル注文、デリバリー、ロイヤリティプログラム「チポトレ・リワード」への投資により、売上増と来店頻度の向上が続いている。

- メニューの革新:戦略的な期間限定商品やメニューの追加により、新規顧客を惹きつけ、既存顧客の来店頻度を高める。

- 経営効率:テクノロジーと厨房設計の改善への投資により、特にピーク時の処理能力が向上し、1店舗当たりの収益が増加した。

- 国際展開:グローバル市場での早い段階での成功は、チポトレにとって長期的な成長の道となる。

我々の評価では、CMG株は2027年にEPSで1.60ドルに達すると推定する。

評価倍率

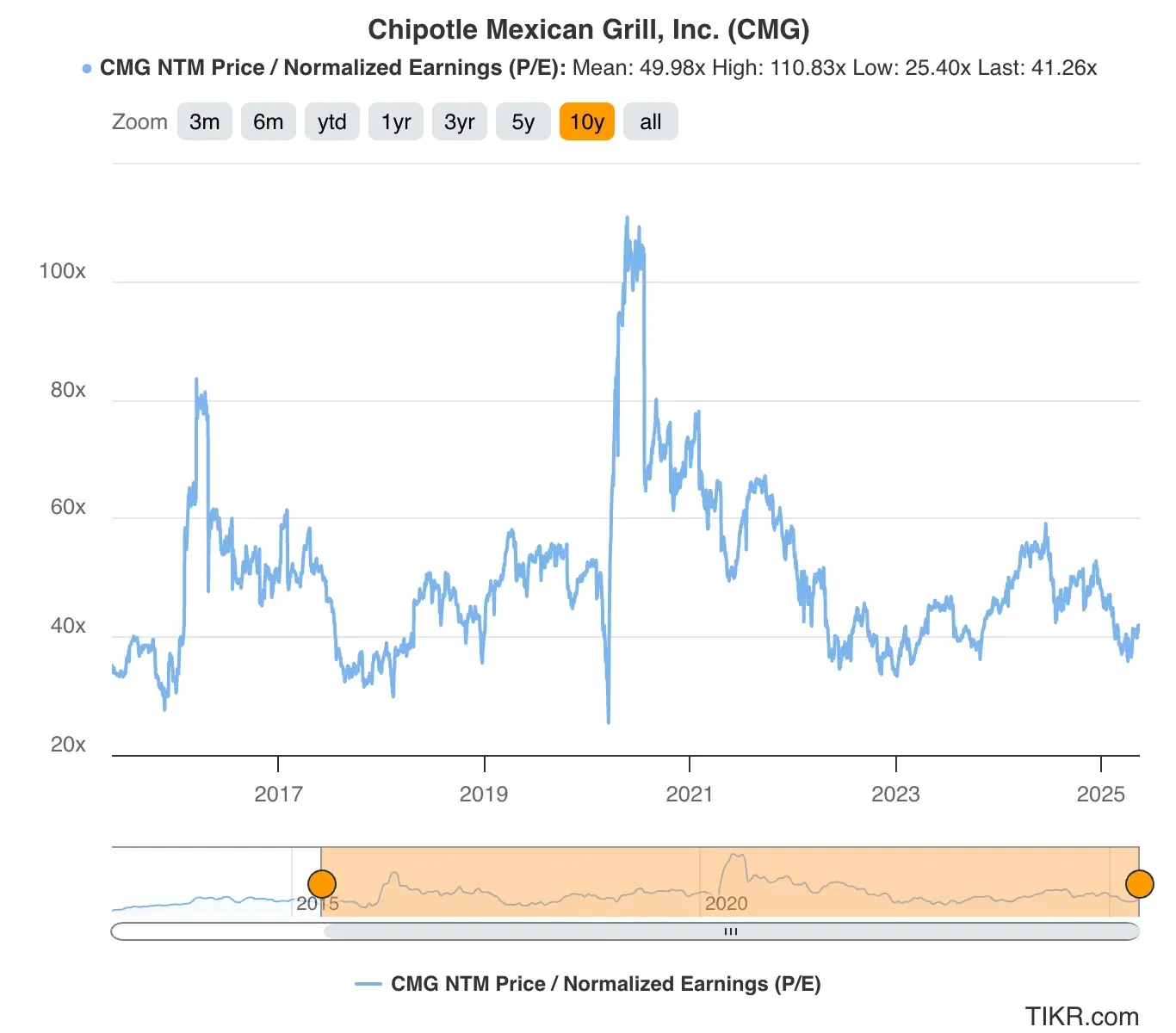

チポトレの株価は現在、将来利益の約41倍で取引されており、バリュエーション・チャートで示されているように、10年間の過去平均PER50倍を下回っている。

これは、チポトレのここ数年で最も低いバリュエーションの一つであり、優良事業における潜在的なバリュー・チャンスを提供している。

バリュエーションでは、保守的なフォワードPER倍率40倍を採用する。この倍率は同社の過去の平均を下回るが、それでも同社の成長プロフィールの改善は認められる。

優良企業は、年間利益成長率の約2倍のPERで取引されることが多い。2026年までに収益成長率が年率20%超に回復すれば、株価はバリュエーションで使用する40倍ではなく、45倍超の過去の平均PERに戻る可能性があると考えるのが妥当だ。

CMG株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:1.60ドル

- 保守的な予想PER:40倍

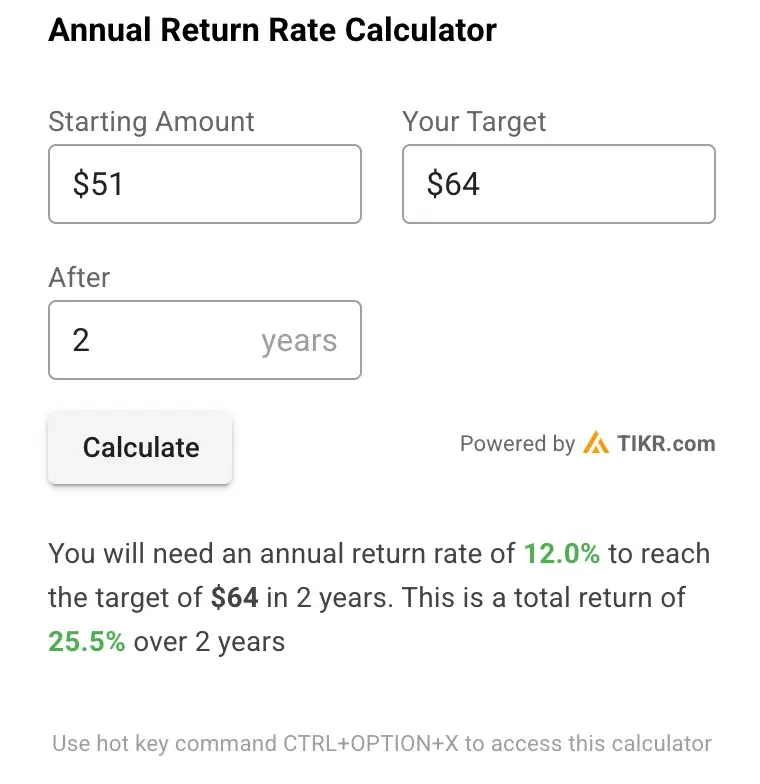

予想正規化EPS(1.60ドル)×予想PER(40倍)=予想株価(64ドル)

この評価から得られるCMGの2年間の予想株価は1株当たり64ドルである。

チポトレ株は現在1株あたり51ドル前後で取引されているため、今後2年間で25%、年率換算で12%の上昇の可能性がある。

年間12%のリターンというのは刺激的に聞こえないかもしれないが、CMG株はもっと高いリターンをもたらす可能性がある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

チポトレ株のアナリスト平均目標株価は?

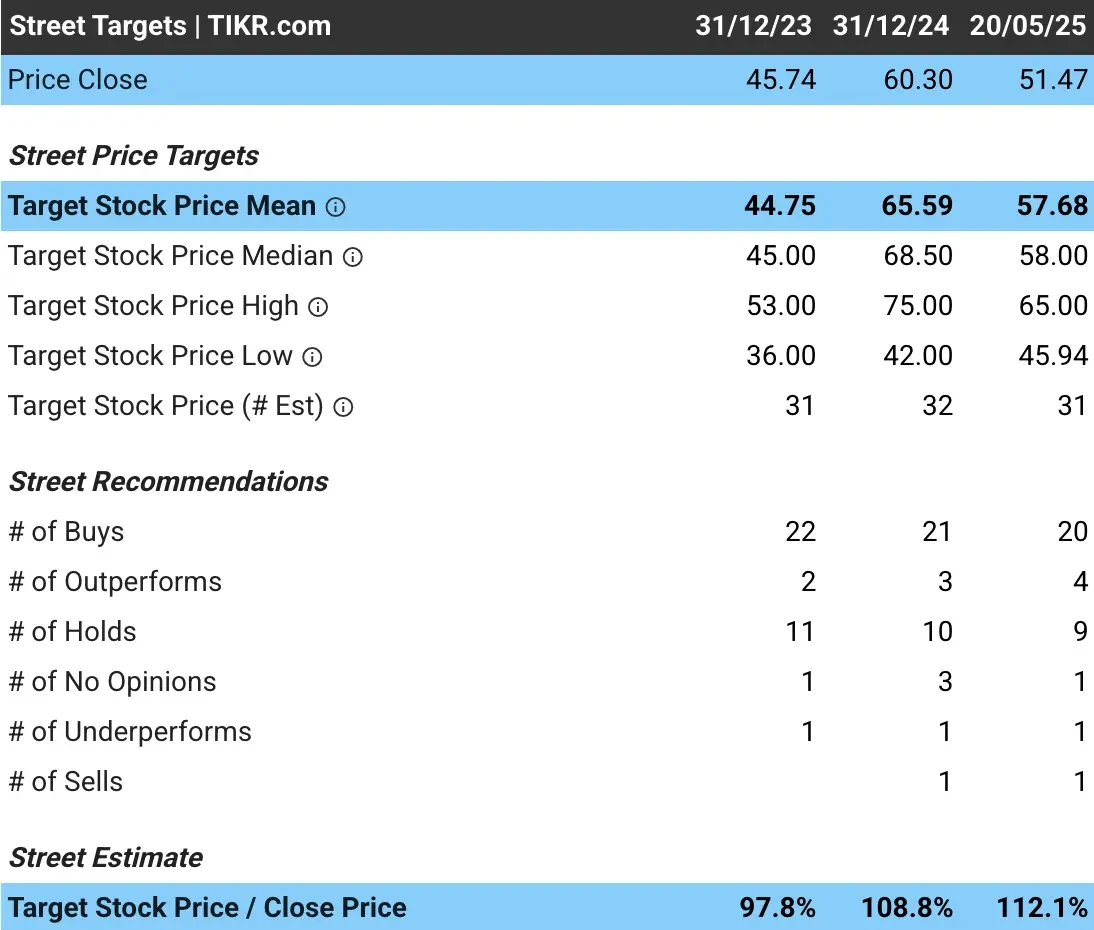

ウォール街のアナリストは、チポトレの株価は割安だと考えている。

CMG株の平均目標株価は約58ドルで、現在の株価から約12%の上昇を示唆している:

考慮すべきリスク

強気の見通しとは裏腹に、投資家は外食大手の成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 人件費と人材確保:賃金が上昇し、レストランの人材確保が困難になることで、利益率が圧迫される可能性がある。

- 食品インフレ:食材費の高騰が収益性に影響を与えたり、メニューの値上げを余儀なくされ、客足に影響を与える可能性がある。

- 競争圧力:ファスト・カジュアル・ダイニングの分野では、新規参入や既存競合の革新が続いている。

- 景気への敏感さ:個人消費の低迷は、レストランの混雑や平均小切手サイズに影響を与える可能性がある。

- 成長の飽和: 中核市場での成熟が進むにつれて、過去の成長率を維持することが難しくなる可能性がある。

TIKRテイクアウェイ

チポトレは、成長志向の投資家にとって、現在の評価額で魅力的な投資機会を提供している。

チポトレは、過去の食品安全上の懸念から最近のパンデミックまで、困難を効果的に乗り切る能力を示し、そのたびに強くなってきた。

有利子負債を最小限に抑え、手元資金を充実させた強固なバランスシートは、ダウンサイド・プロテクションを提供する一方で、成長イニシアチブに資金を供給するための財務的柔軟性を提供する。

2年間で25%のリターンが予想されるのは、チポトレの一貫した実行力が市場に評価され、収益が伸び、倍率が緩やかに拡大する可能性があるためだ。

チポトレの現在の水準は、妥当なバリュエーションで消費者裁量支出へのエクスポージャーを求める投資家にとって、魅力的なリスク・リターンの提案を提供する。

販売台数の増加が続き、オペレーション・イニシアチブが既存店売上高と利益率の改善を促進する中、チポトレは収益成長予測を達成するのに十分な位置にあると思われ、倍率の拡大が実現すれば、当社の基本ケースを上回るリターンが得られる可能性がある。

CMG株は逆張りバリュー投資家にとって買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!